概要

逆転トレンドの退出策は,価格が歴史的な高低を突破した上で,トレンドの逆転シグナルを退出メカニズムとして組み合わせた量的な取引システムである.この戦略は,過去3取引日の最高値と最低価格を監視することによって,価格がこれらの重要なレベルを突破したときに入場操作を行い,逆転トレンドのシグナルが発生したときに平仓退出を行う.この方法は,短期間の価格動力を捕捉し,また,トレンドが変化したときに損失を一時停止したり,利益をロックしたりして,完全な取引ループを形成する.

戦略原則

この戦略の核心となる原理は,価格の突破とトレンドの逆転という2つの重要な概念に基づいています.

- 3日間の高低の計算戦略は,過去3日間の最高値と最低値 (現在の取引日を除く) を計算して,重要なブレークスルー基準点として使用する.

high3 = ta.highest(high[1], 3)

low3 = ta.lowest(low[1], 3)

- 入学条件:

- マルチエントリー: 終盤価格が3日間の最高値を突破したときにマルチエントリー

- 空頭入場: 終盤価格が3日間の最低値を下回ったときに空頭ポジションに入ります.

longEntry = close > high3

shortEntry = close < low3

- ポジション追跡戦略: 退出論理を正しく実行するために,現在の取引周期と前の取引周期のポジション状態をリアルタイムで追跡する.

isLong = strategy.position_size > 0

isShort = strategy.position_size < 0

wasLong = nz(strategy.position_size[1] > 0)

wasShort = nz(strategy.position_size[1] < 0)

- トレンドの逆転退出メカニズム: 現在のポジションの方向に反するシグナルが現れたとき,戦略は,トレンドが変化したと判断し,すぐに平仓を退出する.

longExit = shortEntry

shortExit = longEntry

- 論理を実行する: 戦略は,ポジションがない場合にのみ新しい入場シグナルを実行することを保証し,トレンド反転シグナルに従って退出操作を実行する.

戦略的優位性

-

シンプルで効果的この戦略は,単純な価格行動原理に基づいており,容易に理解し,実行し,複雑な技術指標を必要とせず,過度に適合するリスクを低減します.

-

適応力がある戦略は,比較的最近の3日間の高低値を参照として使用することで,異なる市場環境と変動率状況に適応し,過度に敏感でも過度に鈍化することもできません.

-

明確な入場・出場ルール戦略は,明確な入場シグナルと退出条件を提供し,取引過程における主観的な判断を排除し,取引の規律を維持するのに役立ちます.

-

逆転保護: トレンドの逆転を退出信号として採用し,市場の方向が変化する時に迅速に平衡し,撤収を効果的に制御し,既得利益を保護する.

-

資金の管理を徹底する戦略: 純資産比率でポジションを管理します.これは固定数よりも柔軟で,口座規模に応じて取引規模を自動的に調整できます.

-

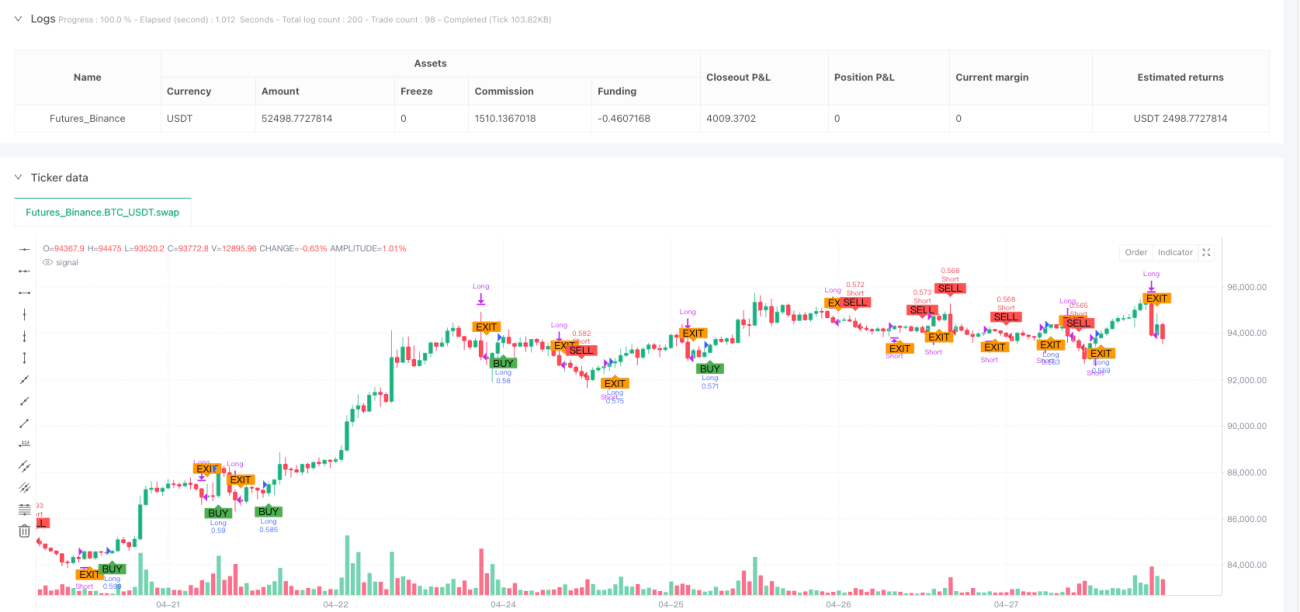

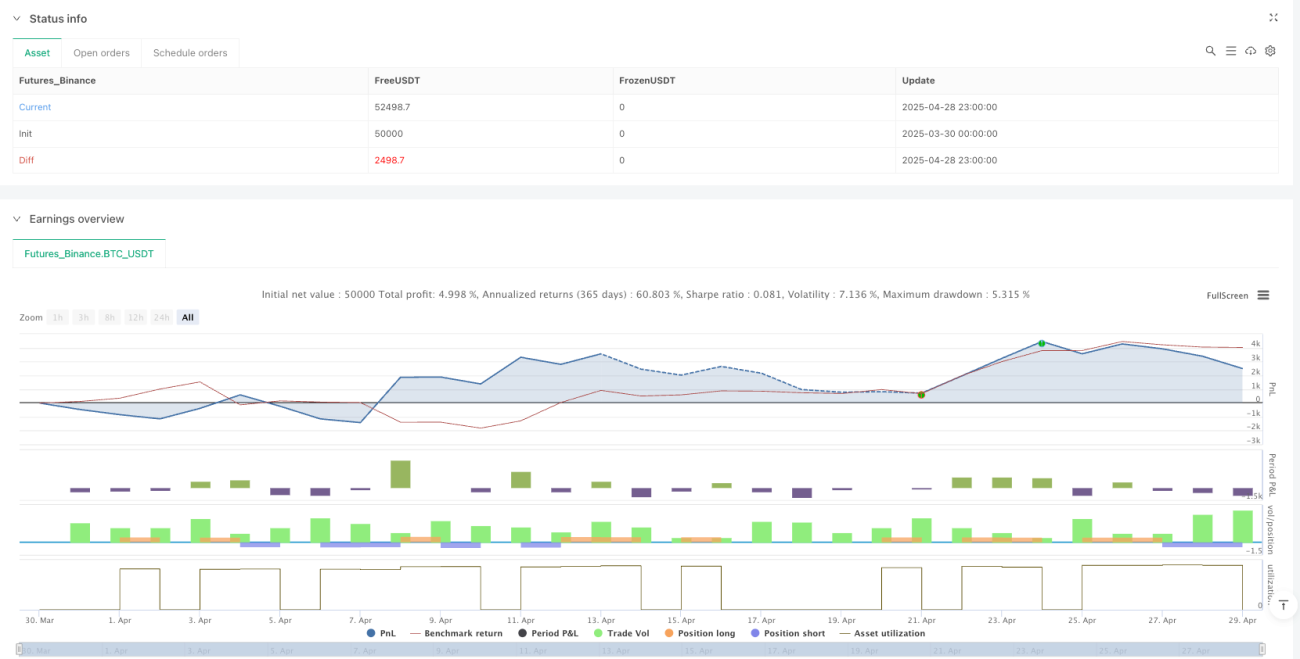

視覚的フィードバックがはっきりしています: 戦略図の買入,販売,退出の標識によって,トレーダーは戦略の実行を直感的に理解し,反射分析と戦略の最適化に便利になります.

戦略リスク

-

偽の突破の危険性市場には短期間の偽の突破が発生し,入場後に戦略が急激に逆転し,不必要な取引コストと損失を生じます. 解決策: 取引量確認などの確認フィルターを追加したり,価格が突破位置にしばらく留まるのを待つことができます.

-

頻繁に取引するリスク解決策: 参照周期を延長するか,取引頻度を減らすために冷却期を追加することができます.

-

リスクの抑制の欠如解決策: 固定ストップまたは波動率調整のストップメカニズムを追加して追加保護する.

-

市場空白のリスク価格が急激に上昇し,実際の入場または退出価格が予想よりはるかに低い可能性があります. 解決方法: 最大許容滑り点を設定するか,ストップ・ロスの注文を使用します.

-

環境に欠ける傾向解決策: 市場状態フィルターを追加し,明確なトレンドを特定した市場環境でのみ戦略を適用する.

戦略最適化の方向性

-

参照周期の最適化:現在の固定3日間の参照周期は,すべての市場条件に適さない可能性があります. 参照周期の動的調整を実現することを推奨し,市場の変動率に応じて突破周期の長さを自動的に調整し,高波動市場ではより長い周期を使用し,低波動市場ではより短い周期を使用します.

-

フィルタリング条件を追加: 信号の質を向上させるための追加のフィルタリング条件を導入できます. 例えば:

- 取引量確認: 取引量の大幅な増加に伴う突破を確実にする

- トレンド確認:長期移動平均を用いて全体的なトレンド方向を確認

- 波動性フィルター:過度の波動性または異常な低波動性のある市場環境で取引を停止する

-

退出の仕組みを改良する退出の仕組みは,トレンドの逆転に加えて,以下のようなものがあります.

- 固定ストップ:入場価格に基づく固定パーセントのストップを設定する

- ストップトラッキング:ATRまたはパーセンテージストップトラッキングを使用して利益を保護する

- タイムストロー:信号発信後一定の期間,予期せぬパフォーマンスを負けた場合

-

ポジション管理の一部を導入:現在の戦略は100%の純価比率で取引し,信号の強さや市場の状況の動向に応じてポジションサイズを調整し,より明確な信号でポジションを増やし,より弱い信号でポジションを減らすことを考えることができます.

-

タイムフレームのフィルターを追加します.: 長期にわたってトレンドの方向を確認し,長期にわたるトレンドと一致する方向のみで取引することで,逆転取引のリスクを軽減します. このような多時間枠分析は,戦略の成功率を大幅に向上させることができます.

要約する

三日突破逆転トレンド退出策は,価格突破とトレンド追跡の原理を組み合わせた取引システムで,短期的な価格高低点を監視して入場シグナルを構築し,同時に逆転突破を退出機構として利用する.この戦略の優点は,概念の簡潔さ,規則の明快さ,自給自足性であり,初心者および経験豊富なトレーダーに適している.しかしながら,戦略には,偽の突破リスク,過度な取引リスク,完善な止損メカニズムの欠如などの問題もあります.参照周期を最適化し,過<unk>条件を追加し,退出機構を完善し,よりスマートなポジション管理を導入することにより,戦略の安定性と収益性を大幅に向上させることができます.

/*backtest

start: 2025-03-30 00:00:00

end: 2025-04-29 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3-Day Breakout Strategy with Trend Change Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Calculate 3-day high/low (excluding current bar) ===- 1