多頻定期投資バックテスト戦略分析と最適化ツール

概要

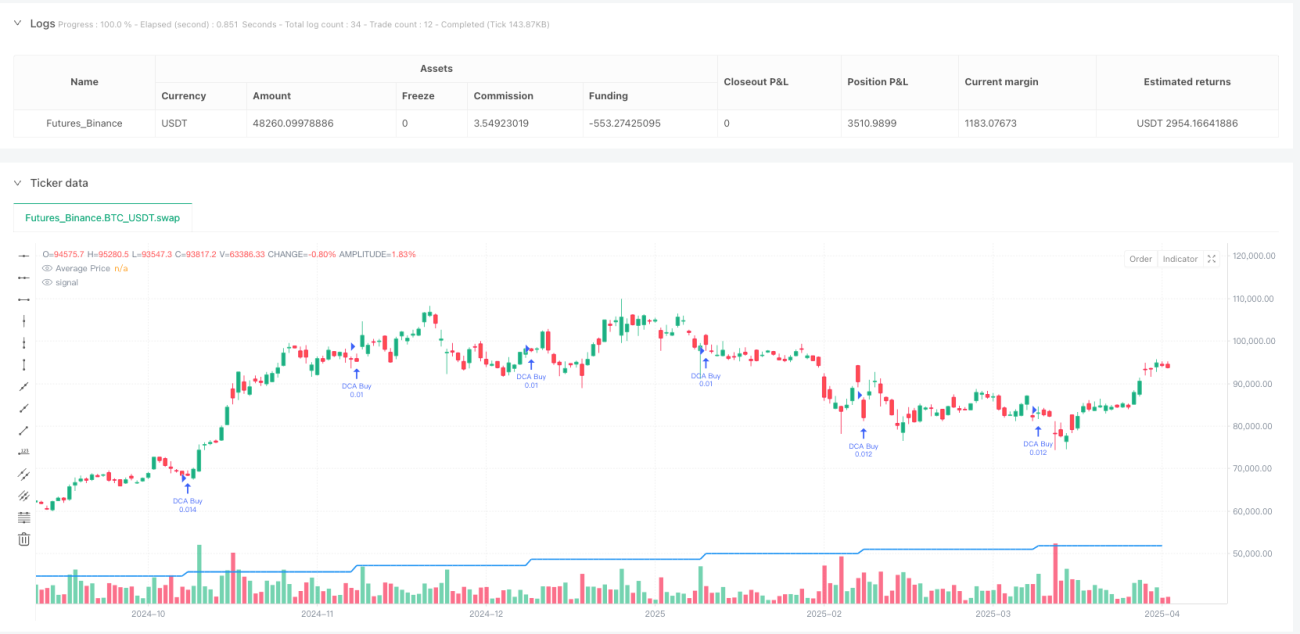

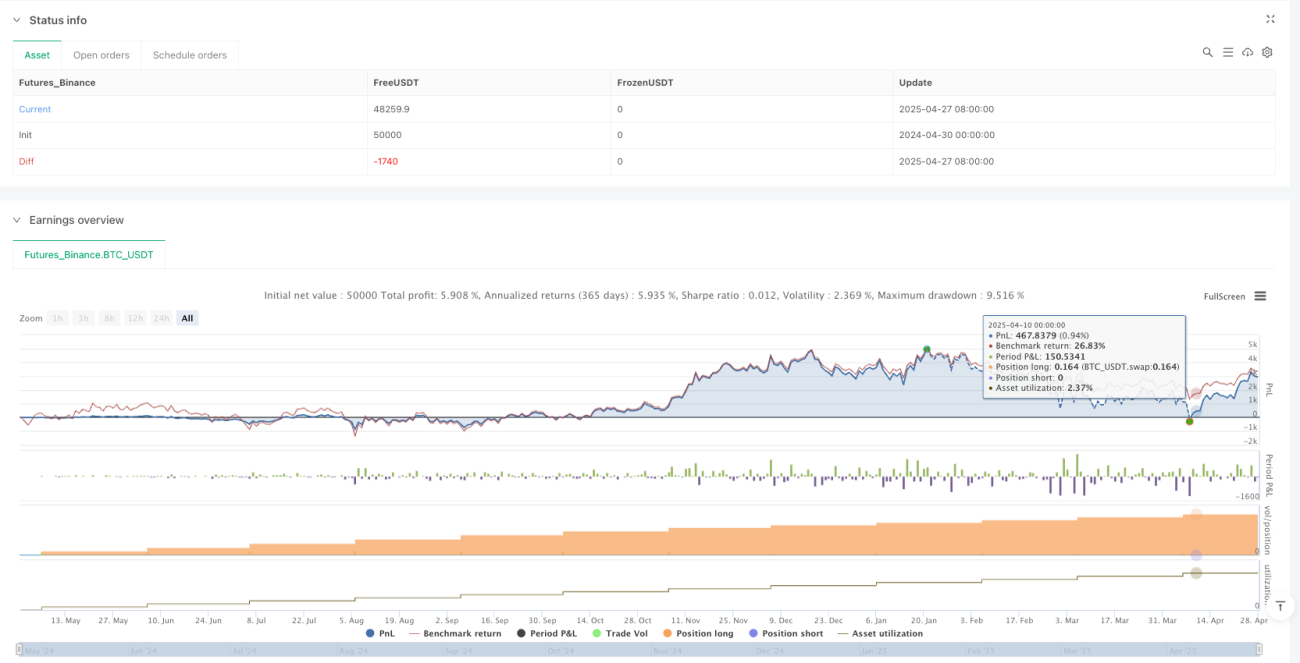

多頻期ドルコスト平均法(DCA)バックテスト戦略分析・最適化ツールは、定量取引者向けに設計された強力な戦略テストツールであり、主に異なる投資頻度や異なる投資額でのドルコスト平均法の効果をテスト・最適化するものです。本戦略では、投資頻度(毎日、毎週、毎月)、投資金額、期間を柔軟に選択でき、過去データをバックテストすることで、平均購入価格、投資総額、保有数量、現在の時価総額、収益率などの主要指標を含む詳細な分析レポートを生成します。戦略の核心は、実際の投資環境における定額定期投資行動をシミュレーションし、長期的な継続購入によって市場変動リスクを低減し、価格平均化投資を実現することです。

戦略の原理

多頻期ドルコスト平均法バックテスト戦略の中核原理は、時間駆動型の自動化DCAメカニズムです。主に以下の主要ステップで実現されます。

-

頻度設定:戦略は3つのDCA頻度オプション(毎日、毎週、毎月)を提供し、

should_dca()関数で現在の時点がDCA条件を満たすか判断します。毎日頻度は各取引日に実行、毎週頻度は毎週月曜日に実行、毎月頻度はユーザー指定の月次日に実行します。 -

時間フィルター:戦略はユーザーが設定した時間範囲(

start_dateからend_date)内でのみDCA操作を実行し、バックテスト期間の正確な制御を保証します。 -

ポジション管理:DCAのたびに、システムは現在価格と固定投資額から購入可能数量(

shares_bought = investment_amount / close)を計算し、固定金額・変動数量の投資方法を用います。 -

データ追跡:戦略は3つの主要変数(

total_invested、total_shares、avg_price)を維持し、投資総額、保有総量、平均コストをリアルタイムで追跡し、投資判断にデータを提供します。 -

収益計算:戦略は現在の時価総額(

current_value = total_shares * close)、未実現利益(unrealized_profit = current_value - total_invested)、投資収益率(roi_percent = unrealized_profit / total_invested * 100)をリアルタイムで計算し、投資効果を直感的に表示します。 -

可視化表示:戦略は

plot関数で平均価格線を描画し、tableで主要投資指標(投資総額、保有数量、平均価格、現在時価総額、損益状況)を表示します。

戦略の利点

多頻期ドルコスト平均法バックテスト戦略には以下の顕著な利点があります。

-

高い柔軟性:戦略はDCA頻度(毎日/毎週/毎月)、投資金額、時間範囲をユーザーがカスタマイズでき、異なる投資家の個別ニーズに対応し、様々な市場環境や投資目標に適応します。

-

自動実行:

should_dca()関数により自動的に実行条件を判断し、人的介入を不要とし、感情要因の投資判断への影響を低減し、戦略の一貫した実行を保証します。 -

正確な資金管理:戦略は固定金額投資方式を採用し、毎回の投入資金量を正確に制御するため、投資家は厳格な資金計画とリスク管理を行えます。

-

包括的なデータ追跡:戦略は主要投資指標(投資総額、保有口数、平均コスト、現在時価総額、収益率)をリアルタイムで維持・更新し、投資状況の総合評価を提供します。

-

直感的な視覚的フィードバック:平均価格線の描画とリアルタイム更新されるデータテーブルにより、投資家はDCA戦略の実行効果を直感的に理解でき、特に平均コストと現在価格の比較から価格平均化の効果を把握できます。

-

高い互換性:戦略設計は異なる時間周期や資産クラスへの適用性を考慮しており、株式、ETF、仮想通貨などの金融商品でもDCAバックテスト分析が可能です。

戦略のリスク

多頻期ドルコスト平均法バックテスト戦略には多くの利点がありますが、使用中に以下の潜在的なリスクが存在します。

-

過去データバイアス:戦略のバックテストは過去データに基づいており、「生存者バイアス」のリスクがあります。つまり、バックテスト結果が楽観的すぎる可能性があり、将来の市場パフォーマンスを完全には反映しません。解決策として、複数期間・複数市場環境でのバックテストを行い、サンプルの多様性を高めることが挙げられます。

-

パラメータ感応度:異なるDCA頻度や投資金額によりバックテスト結果が大きく異なる可能性があり、オーバーフィッティングのリスクがあります。パラメータ感応度分析を実施し、パラメータ変更が戦略パフォーマンスに与える影響をテストすることを推奨します。

-

流動性の考慮不足:現在の戦略は市場流動性要因を考慮しておらず、流動性の低い資産では期待通りの価格で取引を実行できない可能性があります。流動性条件のフィルターを追加するか、低流動性市場向けにスリッページシミュレーションを設けるべきです。

-

取引コストの無視:戦略は取引手数料や税金などのコスト要因を考慮していないため、バックテスト結果が実際の状況と乖離する可能性があります。取引コスト計算モジュールを追加し、より現実的な投資環境をシミュレーションすることを推奨します。

-

単一戦略リスク:純粋なDCA戦略は市場適応性に欠け、長期の弱気相場では大きなドローダウンに直面する可能性があります。テクニカル指標やファンダメンタル指標と組み合わせ、市場適応性を高めることを検討すべきです。

-

資金効率の問題:固定頻度のDCAでは市場の安値を十分に活用できず、資金使用効率が低下する可能性があります。価格条件トリガーメカニズムを追加し、価格が大幅に下落した際に投資額を増やすことを検討できます。

戦略の最適化方向

現在の戦略の詳細な分析に基づき、以下の潜在的な最適化方向が考えられます。

-

動的投資金額:現在の戦略は固定金額投資を使用していますが、市場変動性に基づく動的投資戦略に最適化できます。例えば、市場が大きく下落した際に投資額を増やし、上昇時には減らすことで、市場変動をより有効活用できます。この方法により資金効率が向上し、より多くの低価格購入機会を捉えられます。

-

複数指標複合トリガー:時間トリガーに加えて、テクニカル指標トリガー条件を追加します。例えば、相対力指数(RSI)や移動平均線などの指標を組み合わせ、テクニカル指標が売られ過ぎを示した際に投資力を強化します。これにより市場適応性が向上し、明らかに割高な領域での継続購入を回避できます。

-

ストップロスメカニズムの統合:現在の戦略はリスク制御メカニズムが不足しており、ドローダウン幅や絶対損失額に基づくストップロス機能を追加することで、極端な市場環境での継続的な損失を防げます。これは投資元本の保護に不可欠です。

-

分散投資機能:複数資産への同時DCAをサポートするよう戦略を拡張し、ポートフォリオの自動リバランスを実現します。この方法により単一資産リスクを低減し、ポートフォリオ全体の安定性を高めます。

-

出口戦略の設計:現在の戦略は買い判断に重点を置いており、明確な出口メカニズムがありません。目標収益率、保有期間、ファンダメンタル変化などに基づく出口条件を追加し、戦略のライフサイクル全体の管理を充実させるべきです。

-

取引コストシミュレーション:取引手数料、スリッページ、税金の計算を追加し、バックテスト結果を実際の取引環境に近づけます。これは実市場での戦略パフォーマンス評価に不可欠です。

-

データ可視化の強化:投資収益率の時間変化曲線、異なる頻度の比較分析など、より多くのチャートや指標を追加し、ユーザーが戦略パフォーマンスをより包括的に理解できるようにします。これにより戦略の実用性が向上し、より賢明な投資判断を支援します。

まとめ

多頻期ドルコスト平均法バックテスト戦略分析・最適化ツールは、様々な市場環境における異なるDCA戦略のパフォーマンスをテスト・評価するための、包括的かつ柔軟なフレームワークを提供します。ユーザーがDCA頻度、投資金額、時間範囲をカスタマイズできることにより、様々な投資スタイルや目標に対応できます。

本戦略の核心的利点は、シンプルながら強力な実行ロジック、自動化されたDCAメカニズム、包括的なデータ追跡と可視化表示機能にあります。過去データバイアスやパラメータ感応度などの潜在リスクは存在しますが、提案された最適化方向によって効果的に緩和できます。

動的投資金額、複数指標複合トリガー、ストップロスメカニズムなどの最適化を導入することで、本戦略の適応性と有効性をさらに向上させることができます。特に、分散投資機能や完全な出口戦略設計により、より総合的な投資判断支援ツールとなるでしょう。

長期投資家にとって、本戦略は体系的な投資方法を提供するだけでなく、直感的なデータ表示を通じて、投資家が価格平均化の投資哲学を理解し継続する助けとなります。経験豊富な定量取引者から投資を始めたばかりの初心者まで、この戦略ツールは貴重な洞察と実用的な意思決定支援を提供します。

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("DCA Strategy Tester", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding = 999999)

// Strategy Parameters- 1