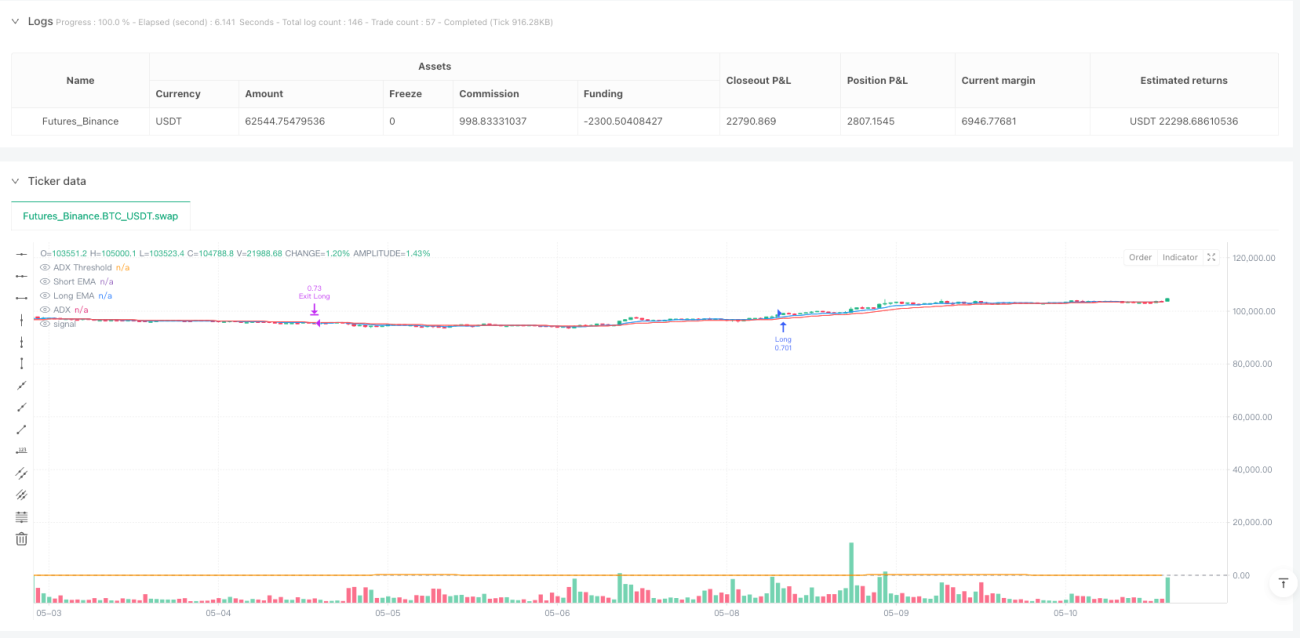

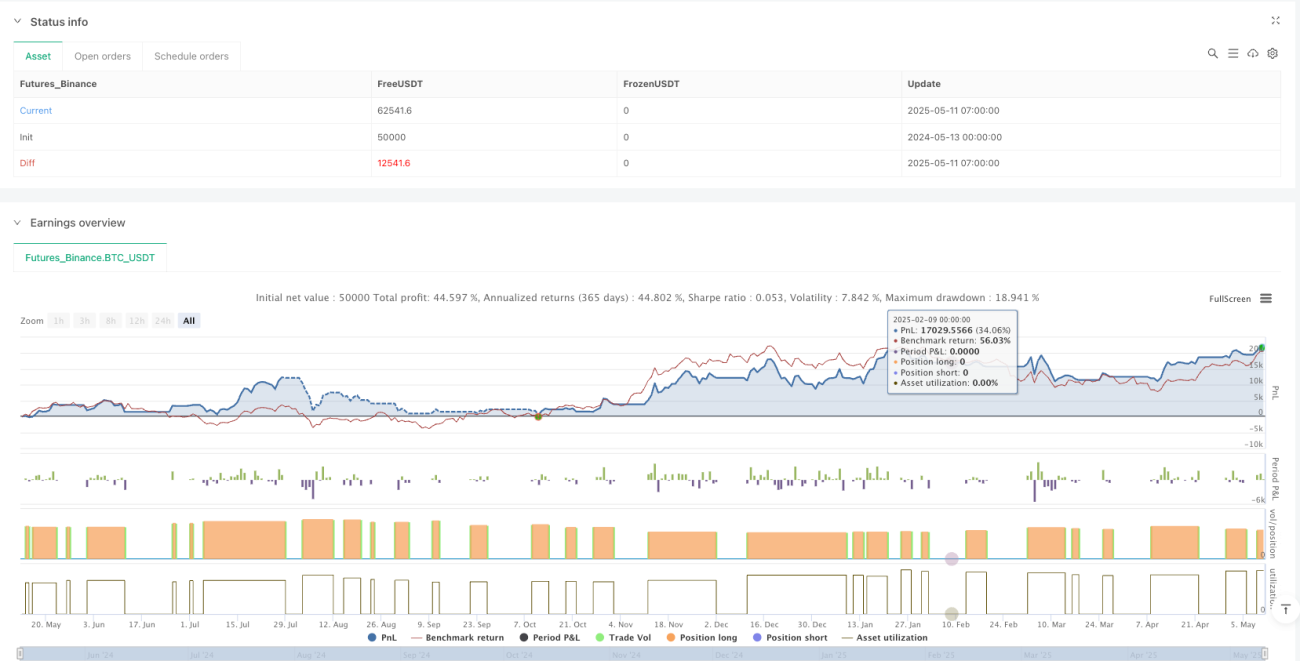

戦略概要

「マルチタイムフレーム動的トレンド判断システム」と名付けられたこの定量取引戦略は、複数のテクニカル指標を組み合わせた総合システムです。主に指数移動平均線(EMA)のクロス、相対力指数(RSI)、取引量加重平均価格(VWAP)、平均方向指数(ADX)などの多要素を取引判断に融合させています。本戦略はマルチタイムフレーム分析により、トレンド確認とモメンタム指標を組み合わせ、市場の買われすぎ・売られすぎ領域を効果的に特定し、機関投資家の資金フローを判断します。特に短期トレンド反転取引やスイングトレードに適しています。このシステムにより、トレーダーはロングのみ、ショートのみ、または双方向取引を柔軟に選択でき、さらにADXフィルターオプションを提供してレンジ相場での偽シグナルを低減します。全体設計はシグナル品質と操作の柔軟性の両方を重視しています。

戦略の原理

本戦略の核心原理は、多層的な市場指標の協調確認に基づいています。まず、システムは異なる期間の2本の指数移動平均線(EMA)、すなわち短期EMA(9)と長期EMA(21)を計算し、トレンド方向と潜在的なトレンド転換点を特定します。次に、15分足の時間枠からRSI(14)データを取得し、時間枠をまたいだ分析を導入して価格モメンタムの状態を確認します。第三に、システムは現在の時間枠のVWAPを機関投資家の資金参加の参考指標として使用し、VWAPと移動平均線の間の乖離閾値(0.1%)を設定して取引シグナルをフィルタリングします。

具体的には、ショートエントリー条件は次のすべてを同時に満たす必要があります:短期EMAが長期EMAを下抜け(弱気クロス)、15分足RSI値が30より大きい(売られすぎではない)、VWAPが2本のEMAより有意に低い(少なくとも0.1%)。これは機関投資家の売り圧力と弱気センチメントの存在を示します。一方、ロングエントリー条件は現在のところ15分足RSIが30未満(売られすぎ状態)のみを要求しており、EMAとVWAPフィルターはまだ追加されていません。

さらに、戦略はオプションのADXフィルターを導入しており、手動でADX値(デフォルト長さ14)を計算し、最小閾値(デフォルト20)を設定することで、明確なトレンド時のみ取引することを保証します。ユーザーはADXフィルターを有効または無効にでき、戦略の柔軟性が向上します。また、取引方向を選択する入力パラメータ("Long"、"Short"、"Both")もサポートしており、OKXボットやTradingViewアラートなどの自動取引システムへの適合が容易です。

戦略の利点

-

複数指標の協調確認:EMAクロス、RSIモメンタム、VWAP機関資金フロー、ADXトレンド強度の4つの指標を組み合わせ、多層的な取引シグナル確認メカニズムを形成し、シグナルの信頼性を大幅に向上させます。

-

マルチタイムフレーム分析:15分足の時間枠のRSIデータを導入することで、より大局的な視点から市場モメンタムを評価でき、単一時間枠分析で生じる可能性のある死角を減少させます。

-

機関投資家視点:VWAPとEMAの乖離を機関資金参加の指標として利用することで、この機関視点により実際の市場圧力やサポートゾーンをより適切に特定できます。

-

柔軟な操作モード:tradeDirectionパラメータにより、ユーザーは市場環境や個人の好みに応じてロングのみ、ショートのみ、または双方向取引を選択でき、複数の戦略バージョンを維持する必要がありません。

-

動的トレンドフィルター:オプションのADXフィルターにより、戦略は明確なトレンド時のみ取引を行い、レンジ相場での偽シグナルを効果的に低減しつつ、このフィルターを無効にする柔軟性も保持します。

-

リスク管理の統合:戦略にはストップロスとテイクプロフィットのメカニズム(固定価格ポイント数)が組み込まれており、RSIの買われすぎ・売られすぎ条件をエグジットシグナルとして併用することで、完全な取引ループを形成しています。

-

コードの高効率:戦略コードは構造が明確で、ロジックがモジュール化され、計算プロセスが効率的であり、保守やさらなる最適化が容易です。

戦略のリスク

-

ロングエントリー条件の不備:現在の戦略のロングロジックはRSI<30の売られすぎ条件のみに基づいており、EMAクロスやVWAPフィルターが欠けているため、早期エントリーや下落トレンド継続中の過剰なロングポジション取得につながり、損失リスクが増大する可能性があります。

-

固定ストップロス・テイクプロフィット設定:戦略では固定ポイント数(100ポイントストップロス、200ポイントテイクプロフィット)を使用しており、パーセンテージやボラティリティベースの動的ストップロスではありません。異なるボラティリティ環境では柔軟性に欠け、高ボラティリティ時にはストップロスが緩すぎ、低ボラティリティ時には厳しすぎる可能性があります。

-

取引頻度制御の欠如:strategy.opentrades == 0の判断がないため、シグナルが連続して発生した場合に重複エントリーが発生し、ポジションが積み上がり、意図せずリスクエクスポージャーが増大する可能性があります。

-

ADX計算の複雑性:ADXの手動計算はコードの複雑性を増加させ、機能は正しいものの保守性が低下します。計算に偏りが生じた場合、誤ったトレンド判断につながる可能性があります。

-

VWAP乖離閾値の固定:0.1%という固定のVWAP乖離閾値はすべての市場条件に適するとは限らず、高ボラティリティ市場では緩すぎ、低ボラティリティ市場では厳しすぎる可能性があります。

-

バックテスト感応度分析の欠如:コードにはパラメータ最適化や感応度分析の結果が示されておらず、現在のパラメータ組み合わせ(例:EMA 9/21、RSI 14、ADX 14/20)が最適かどうか判断できません。

-

時間遅延の可能性:時間枠をまたぐデータ要求(request.security)は、特に急変する市場においてデータ遅延を引き起こす場合があり、取引タイミングの精度に影響を与える可能性があります。

戦略の最適化方向

-

ロングエントリーロジックの改善:ロング戦略にもミラーとなるVWAP条件とEMAクロスフィルターを追加します。すなわち、VWAPが2本のEMAより有意に高い(例:0.1%)かつ短期EMAが長期EMAを上抜けることを要求し、ロングとショートのロジックを対称にしてロングシグナルの品質を向上させます。

-

取引頻度制御の追加:エントリー条件にstrategy.opentrades == 0の判断を加え、連続シグナルによるポジションの積み重ねを防止し、リスクエクスポージャーをより適切に管理します。

-

動的ストップロス・テイクプロフィット設定:平均真実レンジ(ATR)に基づいてストップロス・テイクプロフィット水準を動的に調整し、リスク管理を現在の市場ボラティリティに適合させ、現在の固定ポイント数設定を置き換えます。

-

ADX計算の最適化:TradingView組み込みのta.adx()関数を使用して手動計算を置き換え、コードを簡素化し保守性を向上させるとともに、ADX方向判断(+DIと-DIの関係)を追加してトレンド方向をさらに細分化します。

-

動的VWAP乖離閾値:VWAP乖離閾値を市場ボラティリティに基づく動的パラメータとして設計し、例えばATRと関連付けることで、フィルター条件が異なる市場環境に適応できるようにします。

-

取引時間フィルターの追加:取引時間帯の制御を導入し、流動性の低い時間帯や重要ニュース発表時間帯を避けることで、スリッページや予期せぬ変動によるリスクを低減します。

-

マルチタイムフレームトレンド整合性:より高い時間枠(例:1時間足や4時間足)のトレンド方向判断を追加し、複数の時間枠でトレンドが一致する場合のみ取引することで、偽シグナルをさらに減少させます。

-

出来高確認の導入:出来高指標の確認を追加します。例えば、EMAクロス発生時の出来高が過去数期間の平均を有意に上回っていることを要求し、トレンド転換シグナルの信頼性を高めます。

まとめ

「マルチタイムフレーム動的トレンド判断システム」は、複数のテクニカル分析ツールを組み合わせた総合的な定量戦略です。EMAクロス、RSIモメンタム、VWAP機関資金フロー、ADXトレンド強度という多重確認メカニズムにより、トレーダーに比較的信頼性の高いエントリーおよびエグジットシグナルを提供します。本戦略は特に機関投資家の行動と個人投資家のセンチメントの組み合わせ分析に重点を置き、トレンドフォローと逆張り取引の両方の特徴を兼ね備えています。

戦略は複数指標の協調と柔軟性の面で優れていますが、ロング条件の不備、リスク管理の固定化、重複エントリーの可能性などの問題が残っています。ロングロジックの改善、動的リスク管理の実装、取引頻度制御の追加、ADX計算の最適化、動的VWAP閾値の設計、取引時間フィルターの導入、マルチタイムフレームトレンド整合性の要求などの最適化措置により、戦略のパフォーマンスと安定性は大幅に向上する見込みです。

全体として、本戦略はテクニカル指標、価格構造、市場センチメント、機関投資家の行動を総合的に考慮した、包括的かつ柔軟な取引システムの設計思想を表しています。提案された最適化を経ることで、この戦略はより完成度の高い効率的な取引システムとなる潜在力を秘めています。

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MinhPhan MA Crossover Strategy RSI 15m + ADX Toggle", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.001)

// === Inputs ===- 1