ボリンジャーバンドとEMA移動平均線を組み合わせた多重標準偏差ボラティリティ逆転取引戦略

概要

ボリンジャーバンドとEMA移動平均線を組み合わせた多重標準偏差変動逆張り取引戦略は、平均回帰の原理に基づく定量取引システムです。この戦略は、ボリンジャーバンドのボラティリティブレイクアウトシグナルと指数移動平均線のトレンド追跡特性を巧みに融合させています。カスタマイズされた標準偏差の倍数を使用して価格の極端な乖離を特定し、価格がボリンジャーバンドの特定の標準偏差倍数を大幅に下回った場合または上回った場合に、それぞれロングまたはショートポジションを構築します。同時に、戦略ではより広いボリンジャーバンドの標準偏差範囲を損失制限ポイントとして採用し、EMA移動平均線を利益確定ポイントとして使用することで、完全なポジション管理システムを形成します。各取引は固定割合の資金を投入し、戦略は一度に一方向のポジションのみを保持することを許可するため、リスク管理に役立ち、戦略の集中力を維持します。

戦略の原理

この戦略の核心原理は、統計学における平均回帰理論に基づいています。つまり、金融市場の価格は短期的に大きく乖離することがありますが、長期的には平均水準に戻る傾向があります。具体的な実装方法は以下の通りです。

-

エントリーシグナルの生成:

- 戦略はn期間(デフォルト20)の単純移動平均線(SMA)をボリンジャーバンドの中央値基準線として計算します。

- 価格のSMAを中心とした標準偏差(STDEV)を計算し、ユーザー定義の倍数x(デフォルト2.0)を乗じて、エントリーシグナルの上下のバンドを構築します。

- 価格が下のバンドを下回った場合にロングエントリーシグナルがトリガーされ、価格が上のバンドを上回った場合にショートエントリーシグナルがトリガーされます。

-

エグジットメカニズムの設計:

- 損失制限設定:より広い標準偏差の倍数y(デフォルト3.0)を使用して第二層のボリンジャーバンドを構築し、損失制限位置とします。

- 利益確定戦略:n期間(デフォルト20)の指数移動平均線(EMA)を目標利益確定ポイントとして使用します。価格がEMAに戻った場合、平均回帰が完了したと見なし、この時点でポジションを決済して利益を確定します。

-

ポジション管理:

- 戦略は資金の割り当て方式を採用し、各取引は口座純資産の固定割合(デフォルト10%)を使用します。

- 排他的ポジション保有メカニズムを実装しており、常に一方向(ロングまたはショート)のポジションのみを保有できるようにします。

戦略の利点

コードを詳細に分析すると、この戦略には以下の顕著な利点があります。

-

価格の極端な乖離を正確に捉える:カスタマイズされた標準偏差の倍数により、戦略は市場の変動に対する感度を柔軟に調整でき、短期間の極端な価格変動を効果的に捉えます。

-

完全なリスク管理メカニズム:戦略は二重の防御線を設定しています。より広い標準偏差の倍数を損失制限ポイントとし、EMA移動平均線を利益確定ポイントとすることで、二重のリスク管理体制を形成します。

-

平均回帰理論の科学的応用:戦略は成熟した統計原理に基づいており、市場価格が平均値に戻る特性を利用しているため、理論的に確固たる基盤があります。

-

資金管理の合理的な構成:固定割合の資金配分により、ポジションサイズと口座規模が動的に一致し、長期的に安定した資金成長曲線に貢献します。

-

総合的なパフォーマンス監視システム:戦略には、純利益、最大ドローダウン、勝率、総取引回数などの主要指標を含む完全なパフォーマンス追跡メカニズムが組み込まれており、リアルタイムでの評価と最適化が容易です。

-

適応性が高い:調整可能なパラメータ設定により、戦略はさまざまな市場環境や取引商品の特性に適応できます。

戦略のリスク

この戦略は合理的に設計されていますが、以下の潜在的なリスクが存在します。

-

平均回帰仮説の無効化リスク:強いトレンド市場では、価格が平均から乖離し続けて戻らない可能性があり、損失制限のトリガー頻度が増加します。解決策としては、明確なトレンド環境では戦略の実行を一時停止するか、トレンドフィルターを追加することです。

-

パラメータ感応度リスク:戦略のパフォーマンスは、ボリンジャーバンドの長さ、標準偏差の倍数、EMA期間などのパラメータ設定に大きく依存します。市場や時間枠によって最適なパラメータの組み合わせは異なります。過去のバックテストを通じて最適なパラメータの組み合わせを見つけることをお勧めします。

-

スリッページと取引コストのリスク:戦略はバックテストで0.1%の手数料を考慮していますが、実際の取引ではより高い取引コストやスリッページに直面する可能性があり、戦略の利益を侵食する恐れがあります。実運用ではこれらの要素を控えめに見積もるべきです。

-

流動性リスク:流動性の低い市場では、理想的な価格でエントリーおよびエグジットの注文を執行できない可能性があります。流動性の高い市場または時間帯にこの戦略を適用することを推奨します。

-

過学習リスク:パラメータが過去のデータに過度に最適化されている場合、将来の市場でパフォーマンスが低下する可能性があります。十分に長い履歴データと異なるサンプル外テストを使用して戦略の堅牢性を検証する必要があります。

戦略の最適化方向

コードの構造とロジックを分析することで、この戦略は以下の側面から最適化できます。

-

トレンドフィルターの追加:より長い期間の移動平均線やADXなどのトレンド指標を組み合わせ、強いトレンド環境では逆方向のシグナルをフィルタリングします。これにより、一方向のトレンド市場で損失制限が頻繁にトリガーされる状況を減らすことができます。なぜなら、平均回帰戦略は強いトレンド市場では通常パフォーマンスが低下するからです。

-

動的な標準偏差倍数:現在の戦略は固定の標準偏差倍数を使用していますが、市場のボラティリティの変化に応じてこのパラメータを動的に調整することも検討できます。例えば、低ボラティリティ環境では小さな倍数を、高ボラティリティ環境では大きな倍数を使用して、異なる市場状態に適応します。

-

ポジション管理の最適化:ボラティリティに基づくポジション調整メカニズムを実装できます。低ボラティリティ環境ではポジションサイズを増やし、高ボラティリティ環境ではポジションサイズを減らすことで、リスクとリターンのバランスを取ります。

-

時間フィルターの追加:一部の市場は特定の時間帯に平均回帰特性が強く現れ、他の時間帯ではトレンド市場になることがあります。時間フィルターを追加することで、最も有利な時間帯に戦略を稼働させることができます。

-

部分的な利益確定メカニズムの実装:現在の戦略は全額決済方式を採用していますが、分割決済を実装することも検討できます。例えば、価格がEMAの一定割合まで戻ったときに一部のポジションを決済し、残りのポジションを保有してさらなる潜在的利益を得るようにします。

-

複数時間枠分析の統合:より上位の時間枠の市場構造分析を組み合わせることで、エントリーシグナルの質を向上させることができます。例えば、上位時間枠で支持される方向にのみエントリーします。

まとめ

ボリンジャーバンドとEMA移動平均線を組み合わせた多重標準偏差変動逆張り取引戦略は、合理的に設計され、ロジックが明確な平均回帰取引システムです。ボリンジャーバンドの多重標準偏差ブレイクアウトを通じて市場の極端な変動を特定し、EMA移動平均線を利益確定目標として使用することで、完全な取引ループを形成しています。戦略には損失制限設定、ポジション制御、単一方向ポジション制限などの完全なリスク管理メカニズムが組み込まれており、ドローダウンを抑制し、口座の安定成長を維持するのに役立ちます。

戦略は平均回帰市場で優れたパフォーマンスを発揮しますが、強いトレンド環境では課題に直面する可能性があります。トレンドフィルターの追加、パラメータの動的調整、ポジション管理の最適化により、戦略の堅牢性と適応性をさらに向上させることができます。特に、異なる市場条件下で標準偏差倍数を柔軟に調整し、ボラティリティに基づくポジション管理を実装することは、戦略のパフォーマンスを向上させる鍵となります。

総じて、これは統計学の基礎と実用性を兼ね備えた定量取引戦略であり、平均回帰理論に自信を持ち、変動の激しい市場で機会を捉えたいトレーダーに適しています。継続的な監視と最適化を通じて、この戦略は様々な市場環境で競争力を維持する可能性があります。

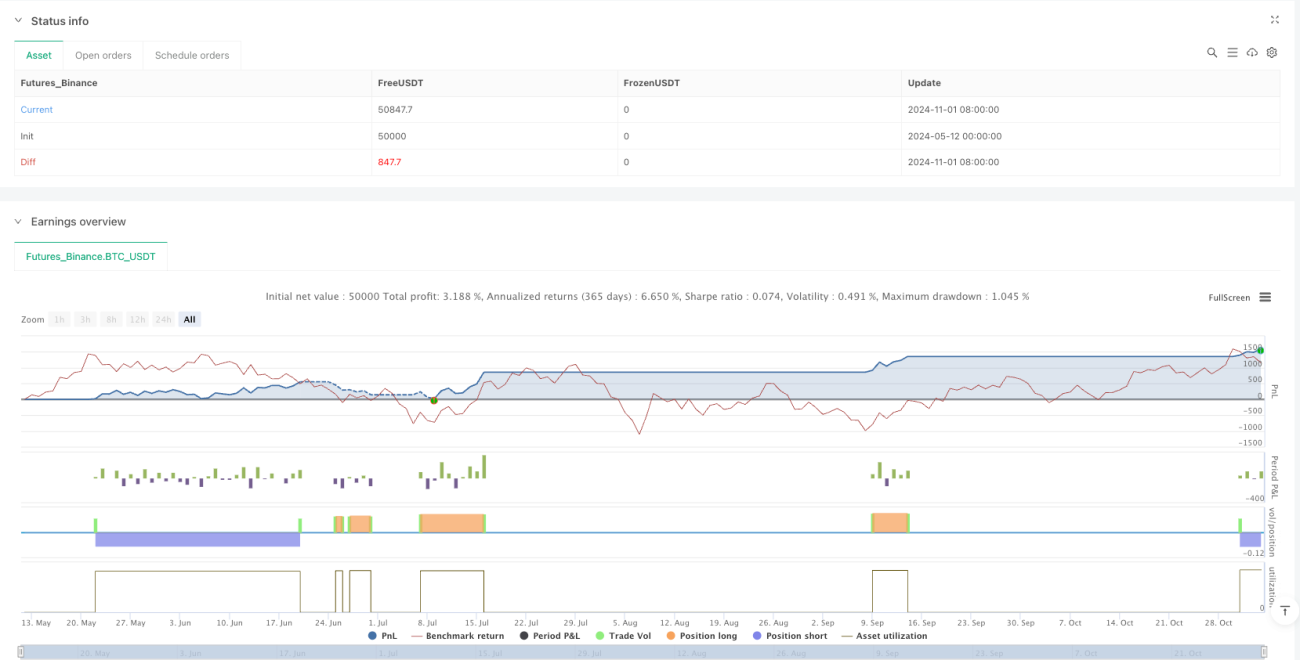

/*backtest

start: 2024-05-12 00:00:00

end: 2024-11-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "Bollinger + EMA Strategy with Stats",overlay = true,default_qty_type = strategy.percent_of_equity,default_qty_value = 10,initial_capital = 100000,commission_type = strategy.commission.percent,commission_value = 0.1)

// === 参数设置 ===- 1