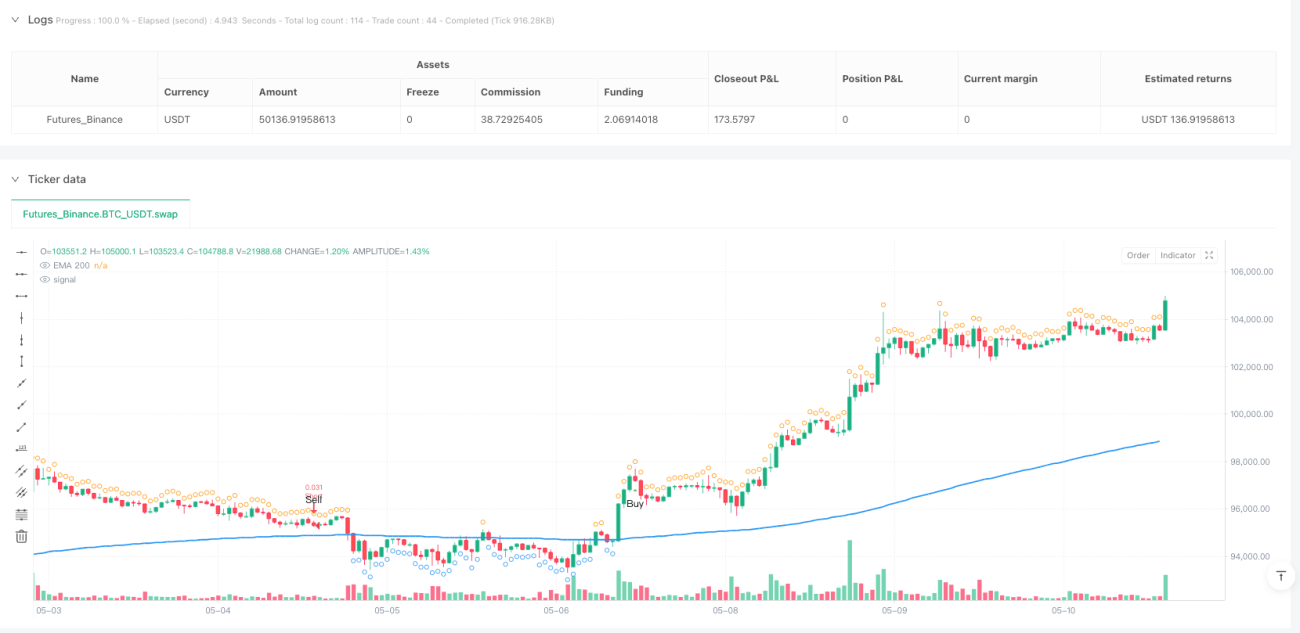

概要

G-Channel平均フィルタ適応ブレイクアウト戦略は、適応型価格チャネルと移動平均フィルタを組み合わせた定量取引システムです。本戦略の核となる設計はG-Channelインジケータに基づき、200期間指数移動平均線(EMA)を取引フィルタ条件として補完します。主に価格と適応チャネル境界とのブレイクアウト関係を識別することでトレンド変化を判断し、同時にEMAの位置を利用して取引方向を確認します。本戦略は特に1分、3分、5分などの短時間足取引に適しており、明確なトレンド市場でより優れたパフォーマンスを発揮します。内蔵されたリスク管理メカニズムにより、2:1のリスクリワード比率を実現し、取引システムに完全なエントリー、イグジット、およびリスク制御フレームワークを提供します。

戦略原理

G-Channel平均フィルタ適応ブレイクアウト戦略の核となるメカニズムは、以下の主要コンポーネントに基づいています:

-

G-Channelチャネル計算:戦略は適応型価格チャネルを作成し、数学的演算により上下の境界を動的に調整します。上側境界(a)は現在の終値と前の期間の上側境界の最大値を取り、境界差をチャネル長で割った調整量を差し引きます。下側境界(b)は現在の終値と前の期間の下側境界の最小値を取り、境界差をチャネル長で割った調整量を加算します。これによりチャネルは市場のボラティリティ変化に応じて適応的に調整されます。

-

トレンド認識メカニズム:戦略は価格とチャネル境界のクロス関係を監視してトレンド変化を認識します。価格が下側境界の上から下にクロスした場合に上昇トレンドシグナルが形成され、価格が上側境界の下から上にクロスした場合に下降トレンドシグナルが形成されます。戦略は

ta.barssince関数を使用して最新の上昇シグナルと下降シグナルを比較し、現在のトレンド方向を決定します。 -

EMAフィルタ:200期間EMAが方向フィルタとして機能し、特定の市場環境で戦略を最適化します。ロング条件では、戦略は価格がEMAより下にあることを要求します。ショート条件では、戦略は価格がEMAより上にあることを要求します。この設計は逆張り取引の原則に従い、価格が平均に回帰する可能性のある機会を探します。

-

取引実行ロジック:戦略がトレンドが下降から上昇に切り替わり、かつ価格がEMAより下にある場合にロングエントリーシグナルがトリガーされます。トレンドが上昇から下降に切り替わり、かつ価格がEMAより上にある場合にショートエントリーシグナルがトリガーされます。この設計はトレンド転換と移動平均線の位置の2つの条件を組み合わせ、シグナル品質を向上させます。

-

リスク管理システム:戦略には完全なリスク制御メカニズムが組み込まれており、各取引に2.333%のストップロスと4.666%のテイクプロフィットレベルを設定し、2:1のリスクリワード比率を確保します。このメカニズムは取引実行後すぐに有効になり、取引に自動化された資金保護手段を提供します。

戦略の優位性

G-Channel平均フィルタ適応ブレイクアウト戦略のコードを詳細に分析すると、以下の明確な優位性がまとめられます:

-

適応性能:G-Channelチャネルは適応特性を持ち、市場のボラティリティに応じてチャネル幅を自動調整します。ボラティリティが増加するとチャネルが拡大し、減少すると収縮するため、戦略は様々な市場環境に適応できます。

-

定量シグナルの明確さ:戦略は明確な数学モデルと条件によって取引シグナルを生成し、主観的判断要素を排除し、取引の一貫性と再現性を向上させます。

-

包括的分析フレームワーク:戦略はチャネルブレイクアウトと移動平均フィルタの2つのテクニカル分析手法を組み合わせ、より包括的な市場分析フレームワークを形成し、誤シグナルの低減に役立ちます。

-

内蔵リスク管理:コードには自動化されたストップロスとテイクプロフィットメカニズムが統合されており、各取引に事前定義されたリスク管理手段が保証され、過度の損失の可能性を回避します。

-

固定リスクリワード比率:戦略は2:1のリスクリワード比率(4.666%の利確対2.333%の損切り)を維持し、プロの取引管理原則に合致し、長期的に全体的な収益性の維持に役立ちます。

-

短時間足への適合性:戦略は1分、3分、5分などの短時間足向けに設計されており、日内取引機会を捉えることができ、アクティブトレーダーに適しています。

-

可視化補助:コードにはEMAライン、売買シグナルマーカー、移動平均線位置表示などの豊富な可視化要素が含まれており、戦略のバックテストとリアルタイム監視を容易にします。

-

パラメータ調整可能性:戦略はチャネル長とEMA期間のパラメータ設定オプションを提供し、ユーザーが個人の好みや特定の市場条件に応じて戦略性能を調整できるようにします。

戦略のリスク

G-Channel平均フィルタ適応ブレイクアウト戦略には多くの利点があるものの、以下の潜在的なリスクと限界が存在します:

-

レンジ相場でのパフォーマンス低下:コードの注釈によれば、本戦略はレンジ相場ではパフォーマンスが低下します。これは、チャネルブレイクアウト戦略が明確な方向性のない市場では頻繁に誤ったシグナルを発生させ、連続損失につながるためです。

-

偽ブレイクアウトのリスク:高ボラティリティ環境では、価格が一時的にチャネル境界をブレイクした後すぐに戻り、誤ったシグナルをトリガーする可能性があります。この「偽ブレイクアウト」現象は不要な取引コストと潜在的な損失を引き起こします。

-

固定ストップロス比率の限界:戦略は固定パーセンテージ(2.333%)をストップロス基準として使用し、現在の市場ボラティリティを考慮していません。非常にボラティリティの高い市場では、この設定によりストップロスが頻繁に発生する可能性があります。一方、低ボラティリティ市場ではストップロスが遠すぎる場合があります。

-

移動平均線のラグ問題:200期間EMAは長期間の移動平均線であるため、明らかなラグが存在します。急速な市場転換時には、シグナルが遅れ、最適なエントリータイミングを逃す可能性があります。

-

パラメータ感応度:戦略の性能はG-Channel長とEMA期間の2つの主要パラメータに大きく依存します。不適切なパラメータ設定は戦略パフォーマンスを著しく悪化させる可能性があり、徹底したパラメータ最適化が必要です。

-

市場状態認識の欠如:コードの注釈はレンジ相場での使用を避けるよう注意していますが、コード自体には市場状態(トレンド/レンジ)を認識するメカニズムが組み込まれておらず、トレーダーの主観的判断に依存します。

-

時間足依存性:戦略は特定の短時間足(1分、3分、5分)に対して明確に推奨されており、より長い時間足では性能が不安定になる可能性があります。

これらのリスクを緩和するために、トレーダーは以下の解決策を検討できます:

- 市場状態認識モジュールを開発し、レンジ相場で自動的に取引を停止する

- ボラティリティ指標を導入し、ストップロスとテイクプロフィットレベルを動的に調整する

- 確認指標を追加し、偽ブレイクアウトリスクを低減する

- 包括的なパラメータ最適化と異なる市場条件下でのバックテストを実施する

戦略最適化の方向性

G-Channel平均フィルタ適応ブレイクアウト戦略の詳細な分析に基づき、以下の具体的な最適化の方向性を示します:

-

動的リスク管理システム:固定パーセンテージのストップロス・テイクプロフィットメカニズムをATR(平均真幅)ベースの動的システムにアップグレードします。これにより現在の市場ボラティリティに応じてストップロスと利確幅を自動調整し、高ボラティリティ市場ではより広いストップロスを設定して振り落としを防ぎ、低ボラティリティ市場ではより狭いストップロスで利益を保護できます。具体的には、複数期間のATRに係数を乗じてストップロス距離を計算することで実現できます。

-

市場状態認識モジュール:ADX(平均方向性指数)やボラティリティ分析などの指標を使用して、トレンド市場とレンジ市場を区別する市場状態認識システムを開発します。レンジ市場が検出された場合、戦略は自動的に取引を一時停止するか、より保守的なパラメータ設定に調整できます。これにより、レンジ相場での戦略のパフォーマンス低下問題を解決し、不必要な損失を回避します。

-

シグナル確認メカニズム:RSI(相対力指数)、MACD(移動平均収束拡散法)、または出来高分析などの追加確認指標を導入し、複数の指標が同時にシグナルを確認した場合にのみ取引を実行するよう要求します。これにより偽ブレイクアウトや誤シグナルの数を大幅に減らし、戦略の安定性を向上させます。

-

時間フィルタ:流動性が低いまたはボラティリティが高い時間帯(市場開始前30分、重要な経済データ発表時間帯、夜間取引時間帯など)を避けるための時間フィルタ機能を追加します。これは現在の取引時間をチェックし、有効な取引ウィンドウを設定することで実現できます。

-

パラメータ適応システム:最近の市場行動に基づいて戦略パラメータを自動調整するメカニズムを開発します。例えば、高ボラティリティ環境では自動的にG-Channel長を増加させ、低ボラティリティ環境では長さを減少させます。これは過去のボラティリティを定期的に計算し、最適なパラメータ設定にマッピングすることで実現できます。

-

トレンド認識ロジックの改善:現在のトレンド認識ロジックは単純な境界クロスに基づいていますが、より複雑なマルチタイムフレームトレンド分析システムにアップグレードできます。より長い時間足とより短い時間足のトレンド方向を同時に考慮することで、より包括的な市場視点を得ることができ、主要トレンドの反対方向への二次的な調整において取引を実行するリスクを軽減できます。

-

資金管理の最適化:口座残高、勝率統計、ケリー基準に基づく動的ポジションサイズ計算を導入し、現在の固定資金モードを置き換えます。これにより、連続利益後に適切にポジションサイズを増やし、連続損失後にリスクエクスポージャーを減らし、より科学的な資金成長曲線を実現します。

-

移動ストップロス機能の追加:価格が有利な方向に移動した際に自動的にストップロスレベルを調整し、利益の一部を確定するトレーリングストップメカニズムを実装します。この機能は大きなトレンドを捉えるのに特に効果的であり、最高/最低価格を追跡し、パーセンテージやATR倍数のトレール距離を設定することで実現できます。

これらの最適化の方向性は、戦略の堅牢性と適応性を強化するだけでなく、全体的なリスク調整後リターンを向上させ、様々な市場環境で戦略がより安定したパフォーマンスを維持できるようにします。

まとめ

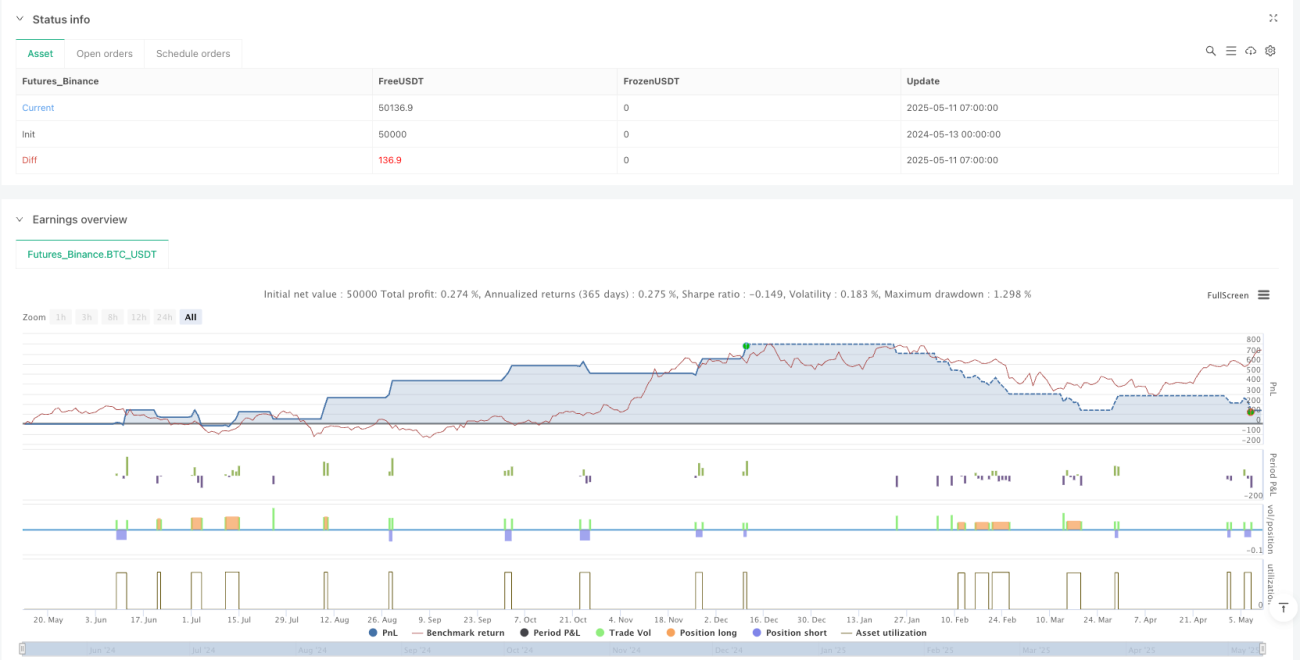

G-Channel平均フィルタ適応ブレイクアウト戦略は、適応型価格チャネルと移動平均フィルタを組み合わせた完全な取引システムです。本戦略は動的に調整されるG-Channel境界と価格の関係を監視してトレンド変化を認識し、200期間EMAを方向フィルタとして使用して取引シグナルを最適化します。特に短時間足のトレンド市場取引に適しており、2:1のリスクリワード比率のストップロス・テイクプロフィットメカニズムが内蔵されています。

戦略の主な利点は、その適応性、明確なシグナル生成メカニズム、および完全なリスク管理フレームワークにあります。しかし、レンジ相場でのパフォーマンスが低く、偽ブレイクアウトのリスクやパラメータ感応度などの課題に直面しています。動的リスク管理、市場状態認識、多重シグナル確認、パラメータ適応などの最適化対策を導入することで、戦略の堅牢性と適応性を大幅に向上させることができます。

総合的に見て、G-Channel平均フィルタ適応ブレイクアウト戦略は、定量トレーダーに構造が明確でロジックが厳密な取引フレームワークを提供し、特に短時間足のトレンドフォロー取引に適しています。適切なパラメータ最適化と必要な戦略強化により、信頼性のある取引ツールとなる可能性があり、特に明確なトレンド市場で高効率な取引を求める投資家に適しています。最も重要なことは、トレーダーは本戦略に対して包括的な過去バックテストを実施し、様々な市場条件下でのパフォーマンスを評価し、自身の取引スタイルとリスク許容度に合致するかを判断する必要があるということです。

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('G-Channel Strategy - Strategy with EMA Filter', overlay=true, default_qty_type=strategy.cash, default_qty_value=3000)

// --- Inputs ---- 1