二重シグナル移動平均線追跡ブレイクアウトとRSI売られ過ぎ反転戦略

概要

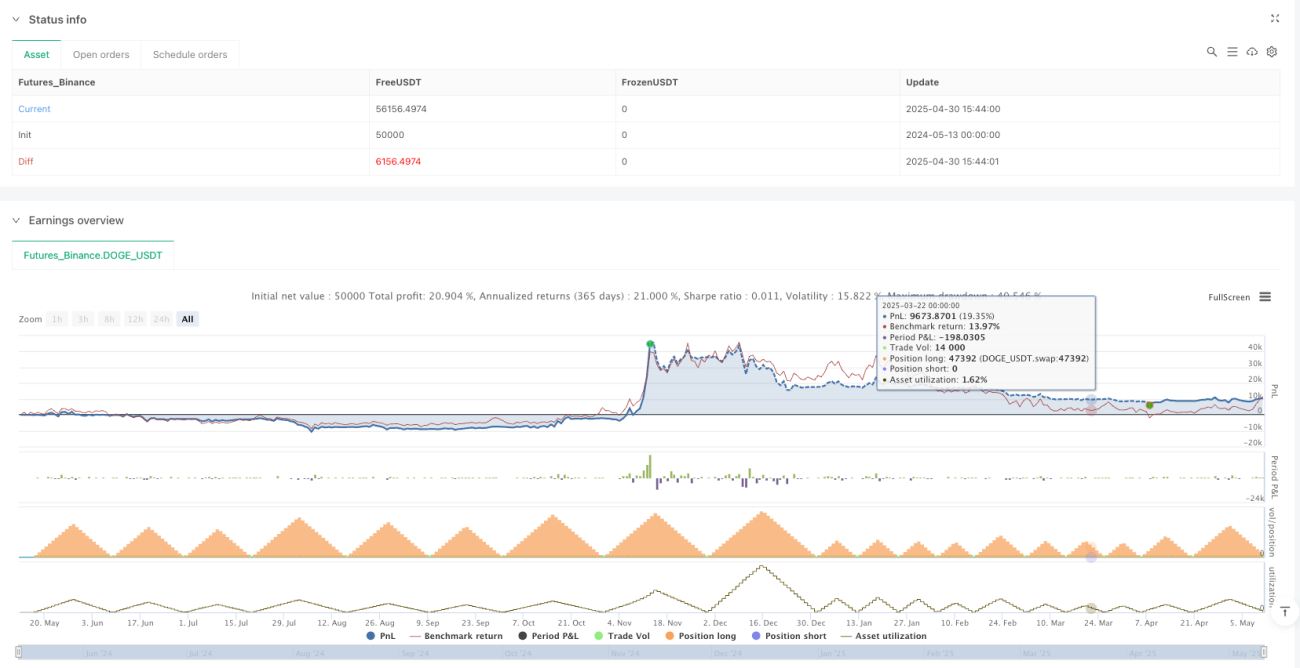

ダブルシグナル移動平均追跡ブレイクアウトとRSI売られ過ぎ反転戦略は、ビットコインの高頻度取引向けに設計された定量取引システムであり、テクニカル指標RSI(相対力指数)の売られ過ぎ反転シグナルと価格ブレイクアウトシグナルという2つの異なるエントリー仕組みを組み合わせています。本戦略はH1(1時間足)時間枠で動作し、RSIの売られ過ぎ条件と価格の過去高値ブレイクアウトを利用して買い機会を特定し、異なる利確・損切りメカニズムを設定することでリスクを管理し利益を確定します。バックテスト期間は2023年1月1日から2025年12月31日までで、1取引あたり50%の資金を使用し、高頻度取引(月50~100回)と精密なリスク管理により安定した収益パフォーマンスを実現します。

戦略の原理

本戦略は以下の2つの重要なメカニズムに基づいて動作します。

-

RSI売られ過ぎ反転エントリー:10期間RSI指標が30を下回った場合(市場が売られ過ぎ状態であることを示す)、システムはロングエントリーシグナルを発行します。このエントリー方法は市場の平均回帰特性を利用し、価格が売られ過ぎ水準から反発することを想定しています。このような取引では、RSIが50以上(中立ゾーン)に回復するか、価格が事前に設定された5倍ATR(平均真のレンジ)の利益目標に達した場合にポジションをクローズします。

-

価格ブレイクアウトエントリー:価格が7期間の高値を超えた場合、システムは強気のブレイクアウトシグナルと認識しロングエントリーを行います。このエントリーロジックは、価格が重要なレジスタンスラインを突破した後の上昇トレンド継続を捉えます。ブレイクアウト取引では3.5倍ATRのトレーリングストップを使用して利益を確定し、トレンドが十分に発展することを許容しつつ獲得した利益を保護します。

両方のエントリー戦略は1.0倍ATRに基づくストップロスを設定し、通常は1取引あたりの損失を1~3%に抑えます。戦略の時間フィルターは設定されたバックテスト期間内でのみ取引を実行することを保証し、各種パラメータ(RSI閾値、ブレイクアウトルックバック期間、ATR倍率など)を調整することで戦略の最適化を図ります。

戦略の優位性

-

マルチシグナルエントリーメカニズム:RSI売られ過ぎ反転と価格ブレイクアウトという2つの異なるエントリーシグナルを組み合わせることで、さまざまな市場条件下での取引機会を捉え、取引頻度と総合的な収益性を向上させます。

-

適応的なリスク管理:戦略は取引タイプごとに異なるエグジットメカニズムを設計しています。RSI取引では固定利益目標を使用し、ブレイクアウト取引ではトレーリングストップを使用します。この差別化されたリスク管理手法は、市場行動の特性の違いに応じて各取引タイプのパフォーマンスを最適化します。

-

高取引頻度:月50~100回の高頻度取引により、短期の市場変動を最大限活用するとともに、多数の取引を通じてリスクを分散し、単一取引が全体パフォーマンスに与える影響を軽減します。

-

ロング市場への集中:戦略はロング取引のみを実行するため、ビットコインの長期的な上昇トレンドと一致し、上昇トレンド市場でのショートによる損失を回避します。

-

精密なストップロス制御:ATRをボラティリティ尺度として使用してストップロスを設定することで、ストップロスが市場のボラティリティに応じて自動的に調整され、資金を保護しつつ価格に十分な呼吸スペースを与えます。

-

可視化デバッグツール:戦略にはRSIとブレイクアウトトリガーの可視化チャートが含まれており、トレーダーはエントリーシグナルを検証し、戦略の実行ロジックを理解することができます。

戦略のリスク

-

高いポジションリスク:戦略は1取引あたり50%の資金を使用します。この高いポジション設定は利益を拡大する可能性がある一方で、潜在的な損失も拡大し、特に極端な市場条件下では深刻な口座ドローダウンを引き起こす可能性があります。

-

パラメータ感応度:戦略のパフォーマンスは、RSI閾値、ブレイクアウトルックバック期間、ATR倍率など、複数のパラメータ設定に大きく依存します。これらのパラメータのわずかな変化がバックテスト結果に大きな差をもたらす可能性があり、オーバーフィッティングのリスクが高まります。

-

市場条件依存性:本戦略はビットコインの強気相場では良好に機能しますが、横ばいや弱気相場の環境では効果が薄い可能性があります。市場条件の変化は戦略のパフォーマンスに大きな変動をもたらす可能性があります。

-

流動性リスク:高頻度取引戦略は実取引においてスリッページや取引コストの問題に直面する可能性があり、特に市場流動性が低い時間帯で顕著です。

-

テクニカル指標の無効化リスク:RSIや価格ブレイクアウトなどのテクニカル指標は、特定の市場条件下で機能しなくなり、誤ったシグナルや潜在的な損失を引き起こす可能性があります。

これらのリスクは以下の方法で緩和できます:ポジションサイズの縮小、市場状態フィルターの追加、マルチタイムフレーム確認の導入、より厳格なリスク管理措置の実施、定期的な戦略パラメータの再最適化。

戦略の最適化方向

-

市場状態フィルターの追加:現在の戦略は全体的な市場トレンドやボラティリティ状態を考慮していません。トレンド指標(長期移動平均線など)を追加して取引シグナルをフィルタリングし、有利な市場環境でのみ取引を実行することでシグナル品質を向上させることができます。

-

パラメータ適応メカニズムの最適化:パラメータの動的調整を実装し、戦略が異なる市場条件に応じてRSI閾値、ブレイクアウト長さ、ATR倍率などの主要パラメータを自動調整できるようにすることで、戦略の適応性を高めることを検討します。

-

出来高確認の追加:出来高指標をエントリー条件に統合し、価格ブレイクアウトが十分な出来高に支えられていることを確認することで、偽のブレイクアウトのリスクを低減します。

-

ポジション管理の最適化:現在の50%固定ポジションは高すぎる可能性があります。ボラティリティや予想リスクに基づく動的ポジション管理を実装し、リスクが高い場合にはポジションを減らし、有利な条件ではポジションを増やすことができます。

-

マルチタイムフレームシグナル確認の追加:マルチタイムフレーム分析を追加し、低時間枠のエントリーシグナルが高時間枠での確認を得ることを要求することで、シグナルの信頼性を高めることができます。

-

センチメント指標の追加:市場センチメント指標(資金調達レート、建玉の変化など)を統合して既存のテクニカル指標を補完し、より包括的な市場視点を提供します。

-

自動最適化バックテストシステムの実装:さまざまなパラメータ組み合わせを自動的にテストできるシステムを開発し、ローリングウィンドウやステップウィンドウテスト手法を使用して、異なる市場段階における戦略の頑健性を評価します。

結論

ダブルシグナル移動平均追跡ブレイクアウトとRSI売られ過ぎ反転戦略は、テクニカル分析と定量取引を組み合わせた総合的な取引システムであり、RSI売られ過ぎ反転と価格ブレイクアウトという2つのエントリーメカニズムと差別化されたエグジット戦略を統合することで、ビットコイン市場の短期取引機会を効果的に捉えます。本戦略の主な優位性は、高頻度取引によるリスク分散効果、ATRベースの適応的リスク管理、およびビットコインの長期的な上昇トレンドとの整合性にあります。

しかし、戦略は高いポジションによるリスク拡大、パラメータ感応度、市場依存性などの課題にも直面しています。市場状態フィルターの実装、パラメータの動的調整、マルチタイムフレーム確認、ポジション管理の最適化などの改善策を実施することで、戦略のパフォーマンスと頑健性をさらに向上させることができます。

この定量取引戦略は、ビットコイン市場の短期的な価格変動を捉える体系的な方法を提供し、一定のリスクを受け入れ、テクニカル分析の基礎を備えたトレーダーに適しています。継続的な監視と適時の調整により、本戦略はさまざまな市場環境で安定したパフォーマンスを維持する可能性を秘めています。

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("BTC High-Return Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, initial_capital=1000)

// === INPUTS ===- 1