概要

これは、ニューヨーク市場の寄り付き後の価格レンジブレイクアウトに基づくアルゴリズム取引戦略であり、出来高確認と指数平滑移動平均線(EMA)をトレンドフィルターとして組み合わせています。本戦略は、ニューヨーク取引セッションの寄り付き後最初の15分間(調整可能)の価格変動レンジを監視し、価格がこのレンジを形成した後、上限または下限をブレイクし、かつ出来高とEMAトレンド確認条件を満たした場合に、対応するロングまたはショートの取引シグナルを発します。戦略はATR(平均真のレンジ)に基づくストップロスとテイクプロフィットを採用し、リスクを管理し利益を確保します。

戦略の原理

本戦略は、市場の寄り付き時間帯に形成される価格レンジが心理的なサポートとレジスタンスとして重要な意味を持つという市場理論に基づいています。具体的な動作原理は以下の通りです。

- 寄り付きレンジの定義:戦略は、ニューヨーク市場の寄り付き後(午前9時30分)の指定時間(デフォルト15分間)における最高値と最安値を記録し、寄り付きレンジ(ORB)を形成します。

- レンジ形成後のブレイクアウト:価格が寄り付きレンジを形成した後、その上限または下限をブレイクした場合、その日の価格トレンド方向を示唆する可能性があります。

- トレンド確認:戦略は2本のEMA(デフォルト20期間と50期間)をトレンドフィルターとして使用し、取引方向が全体トレンドと一致することを確認します。

- 出来高確認:ブレイクアウト時の出来高が平均(デフォルト20期間平均出来高の1.3倍)を有意に上回ることを要求し、ブレイクアウトの有効性を検証します。

- リスク管理:ATRに基づく動的ストップロスとテイクプロフィット水準を使用し、市場のボラティリティに応じてリスクパラメータを自動調整します。

取引シグナル生成ロジック:

- ロングシグナル:価格が寄り付きレンジ上限をブレイク + 価格が2本のEMAより高い + 出来高確認

- ショートシグナル:価格が寄り付きレンジ下限をブレイク + 価格が2本のEMAより低い + 出来高確認

戦略の優位性

-

市場タイミングの正確な把握:市場の寄り付き時間帯に焦点を当てることで、機関投資家の参加により生じる朝方の重要な価格変動を捉えることができ、これがしばしばその日の取引方向を決定づけます。

-

多重確認メカニズム:戦略は価格ブレイクアウト、トレンド方向、出来高の三重確認メカニズムを組み合わせており、偽のブレイクアウトのリスクを大幅に低減します。特に出来高確認の要求により、十分な市場参加がある場合にのみ取引が行われます。

-

動的リスク管理:ATRを使用してストップロスとテイクプロフィット水準を動的に調整することで、戦略は現在の市場ボラティリティに応じてリスクパラメータをインテリジェントに調整し、異なるボラティリティ環境でも一貫したリスク・リターン比を維持します。

-

パラメータの柔軟な調整:戦略には、寄り付きレンジの継続時間、出来高倍率の要件、EMA期間、ATR設定など、複数の調整可能なパラメータが用意されており、ユーザーは異なる取引銘柄や市場環境に応じて戦略のパフォーマンスを最適化できます。

-

トレンドフォロー特性:EMAフィルターを通じて、戦略は全体トレンド方向にのみ取引を行うことを保証し、取引の成功率と持続性を高めます。

戦略のリスク

-

偽のブレイクアウトリスク:多重確認メカニズムがあるものの、市場はブレイクアウト後に急反転する可能性があり、ストップロスが発動する原因となります。解決策としては、ブレイクアウト確認の継続時間や厳格な出来高要件などの追加フィルターを導入することが挙げられます。

-

市場ノイズの影響:特にボラティリティが高い市場環境では、寄り付きレンジが広すぎたり狭すぎたりして、戦略のパフォーマンスに影響を与える可能性があります。ボラティリティフィルターを検討し、異常変動日には戦略パラメータを調整するか取引を中断することも考えられます。

-

特定時間帯への依存:戦略は寄り付き時間帯の価格行動に大きく依存しており、他の時間帯の取引機会を逃す可能性があります。複数の時間枠への拡張や、他の取引シグナルとの組み合わせを検討することができます。

-

パラメータ感応度:戦略のパフォーマンスはパラメータ選択、特にEMA期間と出来高倍率に敏感です。包括的なパラメータ最適化とバックテストを実施し、堅牢なパラメータ組み合わせを見つけることを推奨します。

-

市場環境への適応性:トレンドが明確でない、またはレンジ相場では、戦略が多くの損失取引を生む可能性があります。トレンド強度指標(ADXなど)を追加フィルターとして導入したり、異なる市場環境に応じて戦略パラメータを動的に調整することができます。

戦略の最適化方向

-

トレンドフィルターの強化:現在の戦略は2本のEMAをトレンドフィルターとして使用していますが、ADX(平均方向性指数)を追加してトレンドの強さを評価し、トレンドが明確な場合にのみ取引を行うことが考えられます。これにより、レンジ相場における偽のシグナルを減少させます。

-

動的出来高閾値:現在の戦略は固定の出来高倍率(1.3倍)を使用していますが、市場のボラティリティや時間帯に応じて出来高要件を動的に調整し、異なる市場環境で適切な感度を維持することができます。

-

ブレイクアウト確認メカニズム:ブレイクアウト後の確認条件を追加することができます。例えば、価格がブレイクアウト後一定時間(5分など)その方向を維持することや、ローソク足パターンによる確認などが考えられ、偽のブレイクアウトのリスクを低減します。

-

利確・損切戦略の最適化:現在の戦略は同じATR倍率で利確と損切を設定していますが、非対称のリスク・リターン比(例:1:2や1:3)を使用したり、トレーリングストップや部分利益確定などの動的利確戦略を実装することができます。

-

時間フィルター:取引時間帯の特性が異なるため、流動性が低い時間帯やボラティリティが不利な時間帯(ランチタイムや引け間際など)を避けるための時間フィルターを追加することができます。

-

市場状態の分類:市場状態を識別するモデルを開発し、異なる市場環境(トレンド、レンジ、高ボラティリティなど)を認識し、各環境に応じて異なる戦略パラメータや取引ルールを設定します。

-

マルチタイムフレーム分析:より上位の時間枠でのトレンド判断を導入し、取引方向がより大きな市場トレンドと一致することを確認し、戦略の堅牢性を高めます。

まとめ

寄り付きレンジ・ブレイクアウト戦略と出来高確認および指数平滑移動平均線を組み合わせたものは、緻密に設計されたアルゴリズム取引システムです。市場の寄り付き時間帯の重要な価格情報を活用し、テクニカル指標と出来高データを組み合わせることで、完全な取引意思決定フレームワークを形成しています。この戦略は特にデイトレードのトレンド相場を捉えるのに適しており、多重確認メカニズムにより偽のシグナルリスクを効果的に低減します。

戦略の核となる優位性は、市場寄り付きダイナミクスの正確な把握と厳格な取引条件の選別にあり、リスクは主に特定時間帯への依存とパラメータ感応度にあります。提案された最適化方向、特にトレンドフィルターとブレイクアウト確認メカニズムの強化により、本戦略は堅牢性と適応性をさらに向上させる可能性を秘めています。

アルゴリズムトレーダーにとって、この戦略は構造化されたフレームワークを提供し、さまざまな市場環境や取引銘柄に応じて柔軟に調整・最適化することができます。最も重要なことは、価格行動、出来高、トレンド分析を組み合わせることの重要性を強調している点であり、これは成功する取引システムの基盤です。

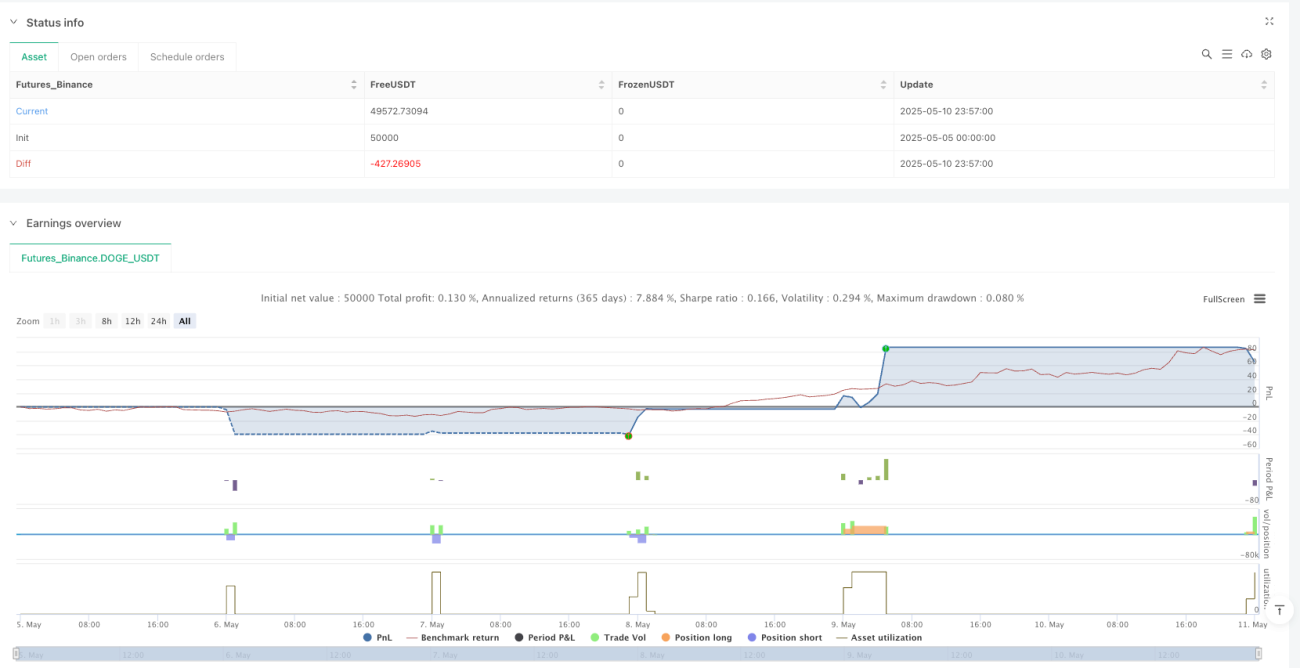

/*backtest

start: 2025-05-05 00:00:00

end: 2025-05-11 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("ORB Strategy w/ Volume Confirmation & EMAs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1