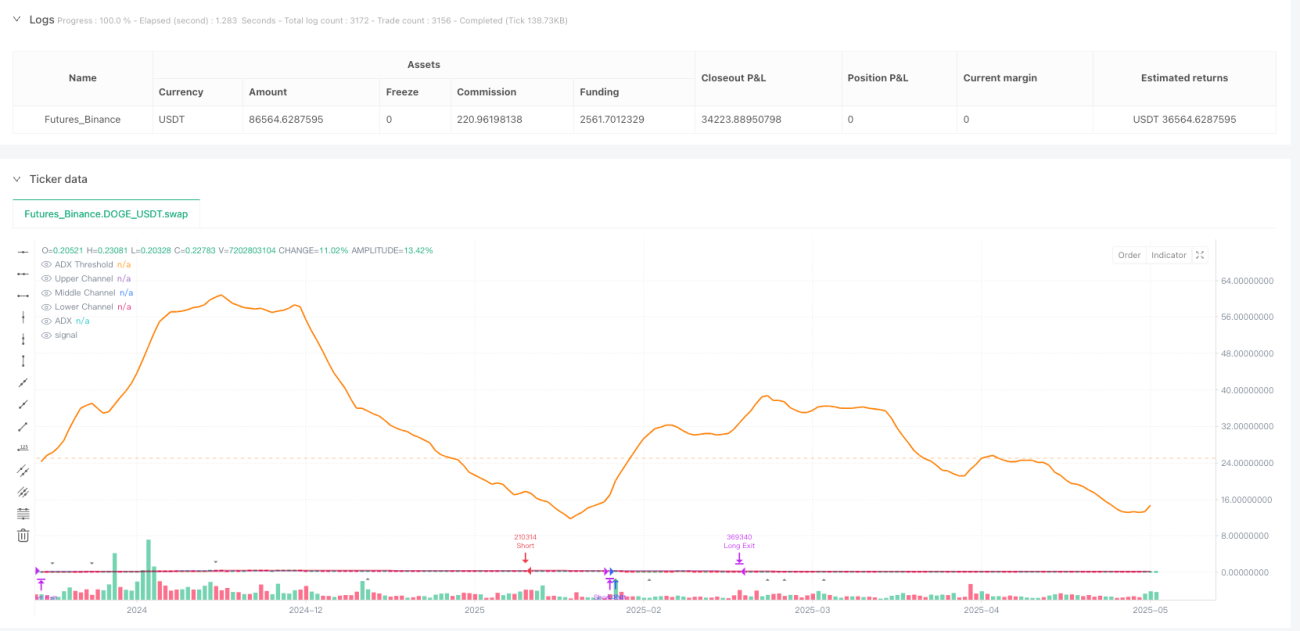

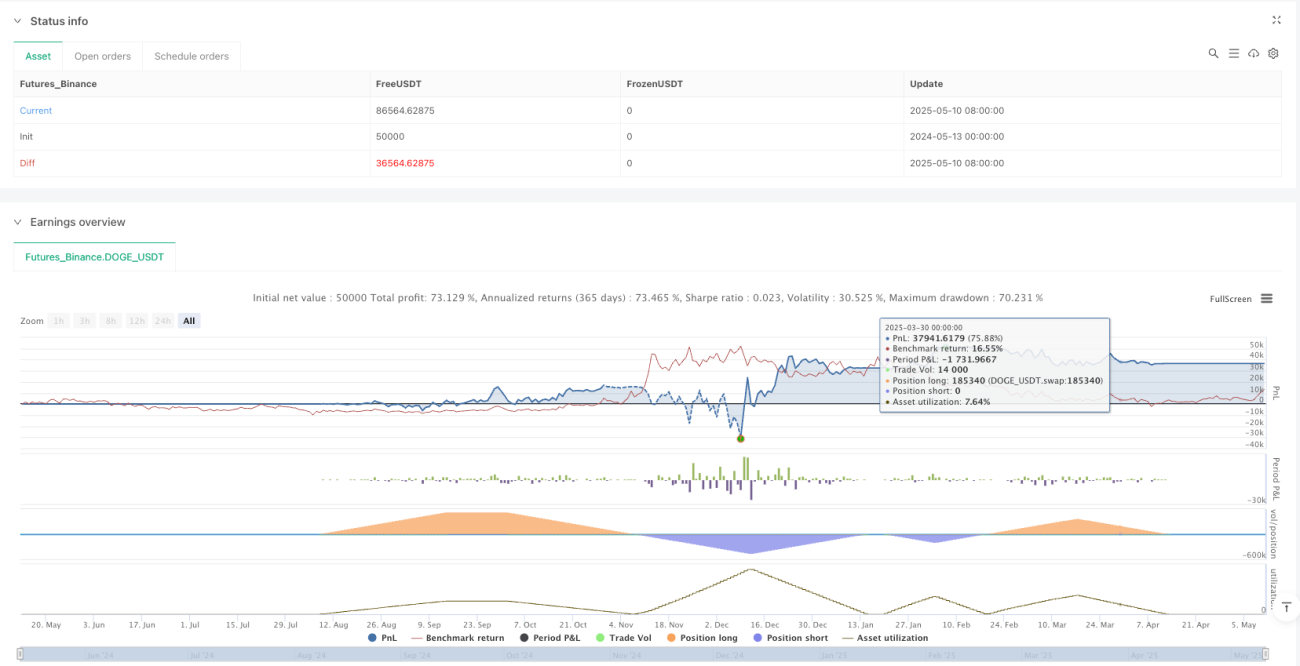

概要

逆ケルトナーチャネルとADXトレンドフィルターを用いた定量取引戦略は、平均回帰の原理に基づく取引システムであり、価格がケルトナーチャネル(Keltner Channel)の間で変動する特性を巧みに利用します。従来のケルトナーチャネル突破戦略とは異なり、この戦略は逆張りの取引思考を採用し、価格が極端な位置からチャネルの境界に回帰した時点でエントリーを行います。その革新性は、ADX(平均方向性指数)をトレンド強度フィルターとして追加し、弱いトレンドの市場環境で平均回帰の機会をより効果的に捉えられるようにした点にあります。

戦略の原理

この戦略の中核ロジックは、価格とケルトナーチャネルの相互作用、およびADX指標が提供するトレンド強度情報に基づいています。

-

ケルトナーチャネルの構築:

- 指数移動平均線(EMA)を中心線として使用

- チャネル幅は平均真の範囲(ATR)に倍率を乗じて決定

- 上限バンド = EMA + ATR乗数 × ATR

- 下限バンド = EMA - ATR乗数 × ATR

-

ADXトレンドフィルター:

- ADX値を計算して市場のトレンド強度を判断

- ADXが閾値より低い場合、市場は弱いトレンドまたはレンジ相場とみなされ、平均回帰戦略に適している

-

ロングエントリー条件:

- 価格が下方からケルトナーチャネルの下限バンドをクロスアップ

- ADX指標が設定閾値(デフォルト25)より低く、市場が弱いトレンド状態であることを示す

- エントリー価格はシグナル確定時の市場価格

-

ロングエグジット条件:

- 利確: 価格がケルトナーチャネルの上限バンドに達する

- 損切り: エントリー価格の下方に設定、距離はチャネル幅の半分

-

ショートエントリー条件:

- 価格が上方からケルトナーチャネルの上限バンドをクロスダウン

- ADX指標が設定閾値より低く、市場が弱いトレンド状態であることを示す

- エントリー価格はシグナル確定時の市場価格

-

ショートエグジット条件:

- 利確: 価格がケルトナーチャネルの下限バンドに達する

- 損切り: エントリー価格の上方に設定、距離はチャネル幅の半分

この戦略はコード実装において、ta.crossover および ta.crossunder 関数を柔軟に活用して価格とチャネル境界のクロスを捉え、条件判断にADXフィルターを組み合わせることでエントリータイミングを決定し、定量取引の正確性と体系性を十分に示しています。

戦略の利点

-

平均回帰ロジックが堅牢: この戦略は、価格が平均値に回帰する傾向があるという市場特性に基づいており、特にレンジ相場に適しており、信頼性の高い取引シグナルを提供します。

-

トレンド強度のスマートフィルター: ADX指標により市場状態を効果的に識別し、強いトレンド環境での平均回帰取引を回避するため、戦略の成功率が大幅に向上します。

-

動的なリスク管理: 損切り水準は現在の市場変動性(ATR)に基づいて自動調整され、リスクと潜在的利益の比率を適切に保つため、市場環境が変化しても対応できます。

-

視覚的な取引シグナル: 三角形マークでエントリーポイントを明確に示し、方向矢印で取引方向を直感的に表示するため、戦略の実行がより簡単で明確です。

-

高いカスタマイズ性: EMA長さ、ATR倍率、ADX閾値、損切り係数など、すべての主要パラメータを調整可能で、異なる取引銘柄や時間枠の特性に容易に適応できます。

-

両方向の取引機会: ロングとショートの両方の機会を同時に捉え、市場参加を最大化し、取引結果のバランスを取ります。

戦略のリスク

-

トレンド継続リスク: ADXフィルターを使用しているものの、市場がブレイクアウト後に回帰せずに継続して動く可能性があり、平均回帰の前提が無効になることがあります。緩和策: トレンド確認指標を追加するか、ADX閾値設定を最適化することを検討できます。

-

パラメータ感応性: 戦略のパフォーマンスはケルトナーチャネルのパラメータ(EMA長さ、ATR倍率)やADX設定に非常に敏感であり、不適切なパラメータ選択は過剰取引や機会損失を招く可能性があります。解決策: 特定の取引銘柄と時間枠に基づいて徹底的なバックテストを実施し、最適なパラメータ組み合わせを見つけます。

-

フェイクブレイクアウトリスク: 市場が短期的なフェイクブレイクアウトのシグナルを発生させ、不必要な取引を引き起こす可能性があります。対策: 価格がチャネル外に一定時間留まることを要求するなどの確認要素を追加するか、他の指標と組み合わせて確認することを検討します。

-

変動性変化への適応不足: 極端な市場イベントにより変動性が急変し、過去のATRに基づくチャネル幅設定が一時的に無効になることがあります。改善方法: 変動性警告メカニズムや適応型チャネル幅アルゴリズムを導入します。

-

市場環境への依存: この戦略は弱いトレンドやレンジ相場で最もパフォーマンスが良く、持続的な一方向トレンド環境では継続的に損失を出す可能性があります。リスク管理: 全体的なリスク制限を実施するか、強いトレンド環境を識別した場合に戦略を一時停止します。

戦略の最適化方向

-

マルチタイムフレーム分析: より上位の時間枠のトレンド方向を意思決定プロセスに組み込み、主要トレンド方向にのみ取引するか、上位時間枠のトレンドに応じてポジションサイズを調整します。これにより、戦略と全体の市場構造との整合性が向上し、逆張り取引を減らせます。

-

動的ADX閾値: 現在の戦略では固定ADX閾値(デフォルト25)を使用して強いトレンドと弱いトレンドを区別していますが、過去のADX分布特性や変動性に基づいて適応的に調整する適応型閾値を実装することを検討します。これにより、異なる市場段階に対応できます。

-

エントリー最適化: 価格がチャネル境界をクロスするだけでなく、期待される方向へのモメンタムを示すことを要求する、価格モメンタム確認メカニズムを導入できます。例えば、RSI指標やローソク足パターンによる確認を組み合わせます。

-

エグジット戦略の強化: 現在の戦略では固定の利確(チャネルの反対側)と損切り(半チャネル幅)を使用していますが、動的な利益目標やトレーリングストップを実装し、有利な相場で利益を最大化することを検討します。

-

変動性調整メカニズム: 市場の変動性監視ロジックを追加し、異常変動時(経済指標発表や市場の混乱など)に自動的にパラメータを調整するか取引を停止し、ブラックスワンイベントのリスクを低減します。

-

時間フィルター: 取引時間フィルターを導入し、流動性が低いまたは予測不可能な時間帯(アジアの昼休みや市場の寄り付き前後など)を避け、質の高い取引時間帯に集中します。

-

機械学習による最適化: 機械学習アルゴリズムを利用して市場状態を動的に評価し、現在の環境における戦略のパフォーマンス確率を予測し、それに応じてパラメータや取引規模を調整します。

まとめ

逆ケルトナーチャネルとADXトレンドフィルターを用いた定量取引戦略は、慎重に設計された平均回帰システムであり、ケルトナーチャネルの境界突破シグナルとADXトレンド強度フィルターを組み合わせることで、レンジ相場において価格の回帰機会を捉えます。動的に調整されるリスク管理体制と高度にカスタマイズ可能なパラメータ設定により、多様な取引銘柄や市場環境に適応できます。

この戦略の主な革新点は、従来のケルトナーチャネル取引の発想を逆に適用し、ADX指標で市場状態をスマートにフィルタリングすることで、強いトレンド環境での不利な平均回帰取引を効果的に回避したことにあります。本稿で提案した最適化方向、特にマルチタイムフレーム分析と動的パラメータ調整により、この戦略の適応性と安定性をさらに向上させることが期待されます。

定量取引者にとって、この戦略は構造が明確で論理的に合理的な取引フレームワークを提供し、同時に十分なカスタマイズと最適化の余地を残しています。実運用に移す前に、包括的なバックテストを実施し、市場経験を踏まえてパラメータを微調整し、最適なリスクリターン比を実現することを推奨します。

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

// Reverse Keltner Channel Strategy with ADX Filter

// @fenyesk

// Description: Enters long when price crosses lower Keltner channel from below

// and exits when price crosses upper Keltner channel.- 1