概要

本戦略は、市場構造認識技術を活用し、レンジ相場とトレンド相場の間で自動的に取引モードを切り替える高度な適応型取引システムです。ADXインジケーターで市場状態を判断し、レンジ相場(ADX ≤ 25)ではRSI平均回帰戦略、トレンド相場(ADX > 25)では価格ブレイクアウト戦略を採用します。取引前に200期間EMAトレンドフィルターで大勢の方向性を確認し、ATRベースのリスク管理システムにより、市場環境に応じた適切なストップロス戦略を設定します。本システムはBTC/USDTのH1/H4時間足に最適化されており、異なる市場条件に動的に適応することで、全体的な勝率と安定性を向上させます。

戦略の原理

本戦略の中核は市場構造適応メカニズムであり、以下の主要ステップで動作します:

-

市場状態認識:ADX(平均方向性指数)を使用して市場がレンジ相場かトレンド相場かを判断します。ADX > 25はトレンド相場、ADX ≤ 25はレンジ相場を示します。

-

トレンド方向フィルター:200期間EMAをトレンド方向フィルターとして使用します。価格がEMAより上にある場合は強気、下にある場合は弱気とみなします。

-

レンジ相場戦略:

- 市場がレンジ状態かつRSI < 35(売られ過ぎ)で強気トレンドの場合、買いエントリーを実行

- 市場がレンジ状態かつRSI > 70(買われ過ぎ)で弱気トレンドの場合、売りエントリーを実行

- RSIが50水準まで戻った場合、RSI取引をクローズ

- RSI取引のストップロスには1.2倍ATRを使用

-

トレンド相場戦略:

- 市場が強いトレンド状態かつ強気トレンドの場合、価格が20期間最高値をブレイクしたら買いエントリー

- 市場が強いトレンド状態かつ弱気トレンドの場合、価格が20期間最安値をブレイクしたら売りエントリー

- トレンド取引の利益保護には1.5倍ATRのトレーリングストップを使用

-

リスク管理:1回の取引あたりのリスク資金は口座純資産の10%とし、取引タイプに応じて異なるストップロス戦略を設定します。

本戦略は時間フィルターにより2020年1月1日以降のみ取引を行い、暗号資産市場がより成熟した段階での運用を想定しています。

戦略の優位性

-

市場適応性:最大の利点は市場状態に応じて自動的に取引モードを切り替えられる点です。レンジ相場では平均回帰戦略、トレンド相場ではブレイクアウト戦略を採用することで、様々な市場環境で競争力を維持できます。

-

トレンド一致性:200EMAトレンドフィルターにより、取引方向が主要トレンドと一致することを保証し、逆張り取引による高リスクを回避します。

-

カスタマイズ可能なリスク管理:取引タイプごとに異なるリスク管理方法を採用。RSI取引には固定ATR倍率のストップロス、ブレイクアウト取引にはトレーリングストップを使用し、各取引モードのリスク/リターン特性を最適化します。

-

リアルタイム市場フィードバック:内蔵ダッシュボードにより、トレーダーは市場状態、トレンド方向、直近の取引シグナルをリアルタイムで監視でき、迅速な意思決定と戦略調整が可能です。

-

パラメータ調整可能性:RSI閾値、ADX期間と閾値、ブレイクアウトルックバック期間など、複数のカスタマイズ可能なパラメータを提供。トレーダーは自身のリスク選好や市場見通しに応じて最適化できます。

戦略のリスク

-

パラメータ感応性:戦略のパフォーマンスは選択するパラメータ(ADX閾値、RSI水準など)に大きく依存します。不適切なパラメータは頻繁な市場モード切り替えや誤った取引シグナルを引き起こし、不要な取引コストや潜在的な損失を増加させる可能性があります。解決策は過去データで厳格なバックテストを実施し、現在の市場条件に適した堅牢なパラメータを選択することです。

-

偽のブレイクアウトリスク:トレンドモードでは、特にボラティリティが高い市場で偽のブレイクアウトの影響を受けやすいです。これらの偽シグナルによりストップロスが発動され、全体的な収益性が低下する可能性があります。追加確認指標を導入するか、より保守的なブレイクアウト条件を設定することでリスクを軽減することを推奨します。

-

過剰取引リスク:レンジ相場でRSI設定が過敏すぎると、過剰取引につながり、手数料コストが増加し、より大きな値動きを逃す可能性があります。解決策はRSI閾値を調整するか、追加の取引フィルターを導入して取引頻度を減らすことです。

-

固定パーセンテージリスク:1回の取引リスクを口座純資産の10%に固定しているため、連敗時に大きな口座ドローダウンを招く可能性があります。動的なポジションサイズ調整メカニズムを導入し、最近の取引パフォーマンスや市場ボラティリティに基づいてリスクエクスポージャーを調整することを推奨します。

-

市場状態の誤判定:ADXインジケーターは市場条件によっては市場状態を正確に反映しない場合があり、戦略が誤った取引モードを選択する可能性があります。他の市場構造インジケーターを組み合わせて状態判断の精度を高めることを推奨します。

戦略の最適化方向

-

複数時間足分析の統合:高時間足のトレンド方向を低時間足の取引シグナルフィルターとして利用するなど、複数時間足分析を統合することで、取引判断を強化し総合的な成功率を向上させることができます。具体的には、H4や日足のトレンドフィルターをH1取引に適用する方法が考えられます。

-

動的パラメータ最適化:現在は固定パラメータを使用していますが、市場ボラティリティや最近の価格動向に基づいて主要パラメータを自動調整するよう改善できます。例えば、低ボラティリティ環境では狭いRSIレンジ、高ボラティリティ環境では広いRSIレンジを動的に適用します。

-

高度なエントリー確認:出来高分析、ローソク足パターン認識、市場センチメント指標など、追加のテクニカル指標を取引確認として組み込みます。これにより偽シグナルを減らし、エントリーの質を向上させます。

-

より洗練されたリスク管理:市場ボラティリティ、最近の損益、またはドローダウン深度に基づいて取引サイズとストップロス水準を調整する、動的なポジション管理と適応型ストップロス戦略を実装します。

-

機械学習による最適化:機械学習アルゴリズムを使用して、最適な市場状態閾値(ADX切替ポイントなど)を動的に予測したり、特定の市場条件でどの取引モードが優れたパフォーマンスを発揮するかを識別することで、戦略の適応性とパフォーマンスを向上させます。

まとめ

デュアルモード適応型取引システムは、RSI平均回帰戦略と価格ブレイクアウト戦略を組み合わせることで、異なる市場条件に自動的に適応する包括的な取引システムを実現しました。本戦略の独自性は、ADXインジケーターを使用して市場をレンジ相場とトレンド相場に分類し、各状態に最適な取引手法を適用する点にあります。EMAトレンドフィルターとATRベースのリスク管理により、取引の安全性を維持しながら一貫したリターンを追求します。パラメータ感応性や市場状態の誤判定などの潜在的なリスクは存在しますが、複数時間足分析、動的パラメータ調整、高度なリスク管理といった提案された最適化方向により、これらのリスクは効果的に緩和できます。異なる市場環境で競争力を維持したいトレーダーにとって、この適応型アプローチは、特にビットコインなどのボラティリティの高い資産の取引において強力なフレームワークを提供します。

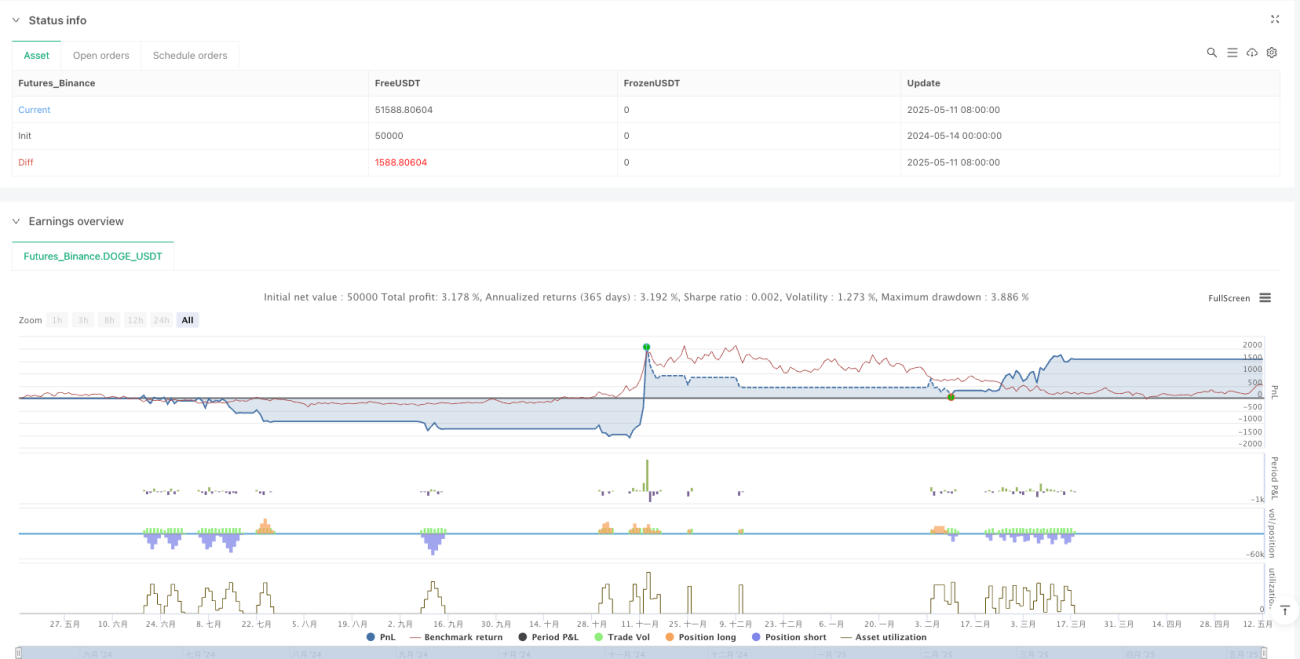

/*backtest

start: 2024-05-14 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("Improved Hybrid: RSI + Breakout + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1