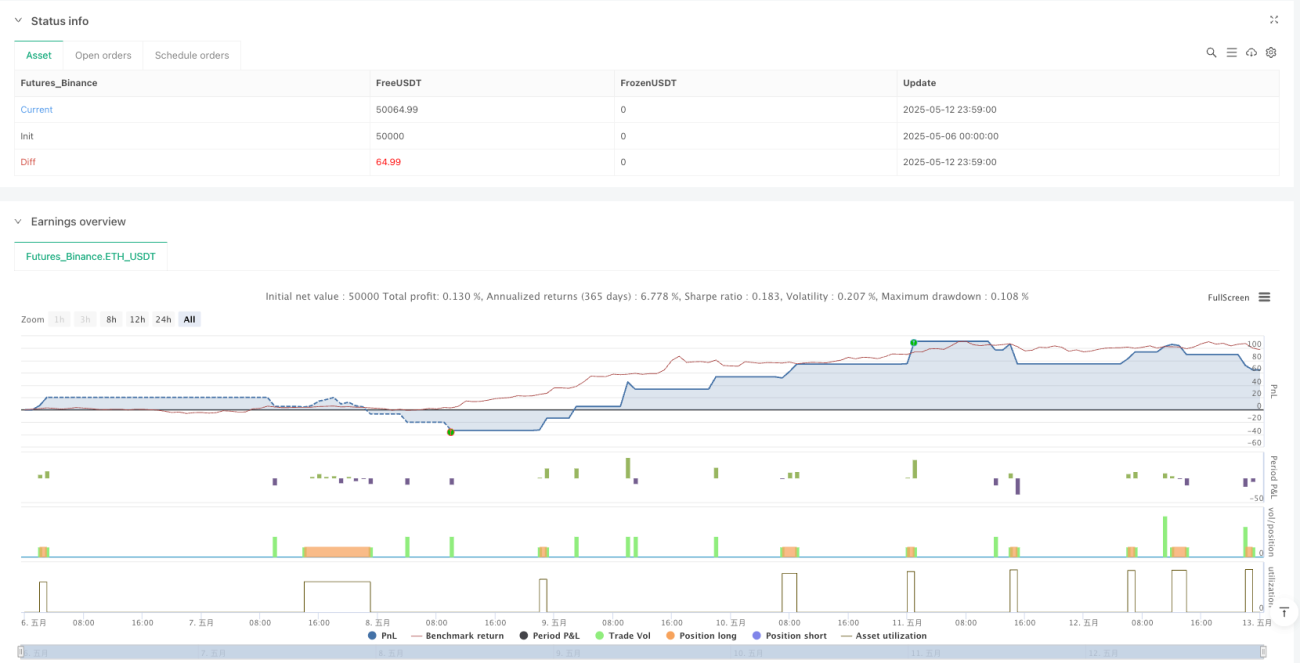

概要

マルチインジケーター協調トレンドモメンタム取引システムは、Ultimate Trend Bot(UT Bot)、Hull Moving Average(HMA)、およびJCFBV指標を統合し、高確率の取引シグナルを特定します。本戦略は三重のフィルタリングメカニズムを通じてシグナルの信頼性を確認し、取引時間帯フィルタ機能を備え、ロンドン、ニューヨーク、東京の取引セッション内で選択的に取引を実行します。システムは事前設定されたストップロスとテイクプロフィットのポイントを使用し、資金を保護しつつ適切な利益を確保します。

戦略の原理

戦略の中核は、複数の指標を協調させて高品質な取引シグナルを選別することです:

-

UT Botコンポーネント:ATRを使用して価格変動範囲を計算し、動的なトレーリングストップロスラインを設定します。価格がこのラインを上抜けた場合、潜在的な買いシグナルが発生します。

-

HMAトレンドフィルター:HMAを使用して市場のトレンド方向を確認します。価格がHMAを上抜けた場合のみ買いシグナルが有効となり、トレンドに沿った取引を保証します。

-

JCFBVモメンタム確認:加重移動平均で計算されたモメンタム指標です。元のラインがシグナルラインを上抜け、かつその上に維持されている場合、市場のモメンタムが強化されており、エントリーに適していることを示します。

-

取引時間帯フィルター:特定の取引時間帯のみで実行するように設定可能で、流動性の低い時間帯を回避します。

-

リスク管理:固定ポイントのストップロスとテイクプロフィットを使用し、各取引に明確なリスク管理と利益目標を設定します。

総合的に見ると、すべての条件が同時に満たされた場合のみ戦略が買いシグナルをトリガーし、この多重確認メカニズムによりシグナルの信頼性が大幅に向上します。

戦略の利点

戦略の構造とロジックを分析すると、以下の利点が挙げられます:

-

多層フィルタリングメカニズム:3つの異なる種類の指標を統合し、偽シグナルを効果的に削減し、取引成功率を高めます。

-

適応性能:ATRに基づいてトレーリングストップロスラインを動的に調整し、異なる市場の変動条件に適応します。

-

トレンド確認:HMAにより取引方向が主要トレンドと一致することを保証し、逆張りリスクを回避します。

-

モメンタム検証:JCFBV指標が強い市場推進力を特定し、エントリータイミングの精度を高めます。

-

時間帯最適化:市場の活性度が高い時間帯に集中し、非効率な取引環境を回避します。

-

明確なリスク管理:事前設定されたストップロスとテイクプロフィットにより明確なリスクリワード比を提供し、資金管理を容易にします。

-

視覚補助:指標線とエントリーシグナルを描画し、直感的な視覚的参考を提供します。

戦略のリスク

設計は優れているものの、潜在的なリスクと限界が存在します:

-

パラメータ感応性:複数の重要パラメータ設定が戦略パフォーマンスに大きな影響を与え、不適切な選択が過剰最適化を引き起こす可能性があります。

-

多重条件制限:多層フィルタリングにより取引頻度が低下し、有利な機会を逃す可能性があります。

-

固定ストップロス・テイクプロフィットの限界:市場の変動性の変化を考慮しておらず、すべての市場条件に適しているわけではありません。

-

トレンド反転リスク:主に明確なトレンドのある市場に適しており、レンジ相場や急反転の局面ではパフォーマンスが低下する可能性があります。

-

時間帯依存性:特定の取引時間帯に過度に依存すると、他の時間帯の優れた機会を逃す可能性があります。

-

指標協調の遅延:複数指標の確認によりラグ効果が生じ、エントリーポイントが理想的でなくなる可能性があります。

緩和方法としては、十分なバックテストとパラメータ最適化、適応型ストップロス・テイクプロフィットの導入、市場環境フィルターの追加、定期的な評価とパラメータ調整などが挙げられます。

戦略の最適化方向

コード分析に基づく、可能性のある最適化の方向性は以下の通りです:

-

動的リスク管理:ATRベースの動的ストップロス・テイクプロフィットに変更し、市場の変動状況に自動適応します。

-

市場環境フィルター:追加の指標で市場環境を判断し、高い不確実性や過度な変動時には取引を停止します。

-

パラメータ適応メカニズム:主要パラメータが市場パフォーマンスに応じて自動調整されるアルゴリズムを開発します。

-

部分ポジション管理:分割エントリーとエグジットのメカニズムを導入し、リスクをより適切に管理し平均エントリー価格を最適化します。

-

反転保護:迅速な市場反転検出メカニズムを設計し、強い反転シグナルを検出した場合に早期にエグジットします。

-

関連資産確認:関連資産や指数の確認シグナルを追加し、信頼性を高めます。

-

時間減衰因子:長時間エグジット条件に達しないポジションに時間減衰因子を導入し、利益の吐き出しを防ぎます。

まとめ

マルチインジケーター協調トレンドモメンタム取引システムは、UT Bot、HMA、JCFBVを統合することで取引シグナルの多次元確認を実現しています。本戦略はトレンド、モメンタム、価格アクションの協調確認が揃った場合のみエントリーし、取引時間帯フィルターとリスク管理を組み合わせることで、完全な取引システムを形成しています。

主な利点は多層フィルタリングメカニズムと適応性能にあり、偽シグナルを減らし異なる市場条件に適応します。一方でパラメータ感応性などの限界もあり、慎重な対応が必要です。

最適化の方向性は、主に動的リスク管理、市場環境フィルター、パラメータ適応などに集中しています。どの定量戦略も定期的な評価と調整が必要であり、変化する市場環境に適応する必要があります。

全体として、これは設計が合理的でロジックが明確な総合的な取引戦略であり、経験豊富な定量トレーダーの使用およびカスタマイズに適しています。十分なバックテストとパラメータ最適化を実施し、少額ポジションからその有効性を検証することをお勧めします。

- 1