スマート漸進的価格包絡線動的追加投資戦略

概要

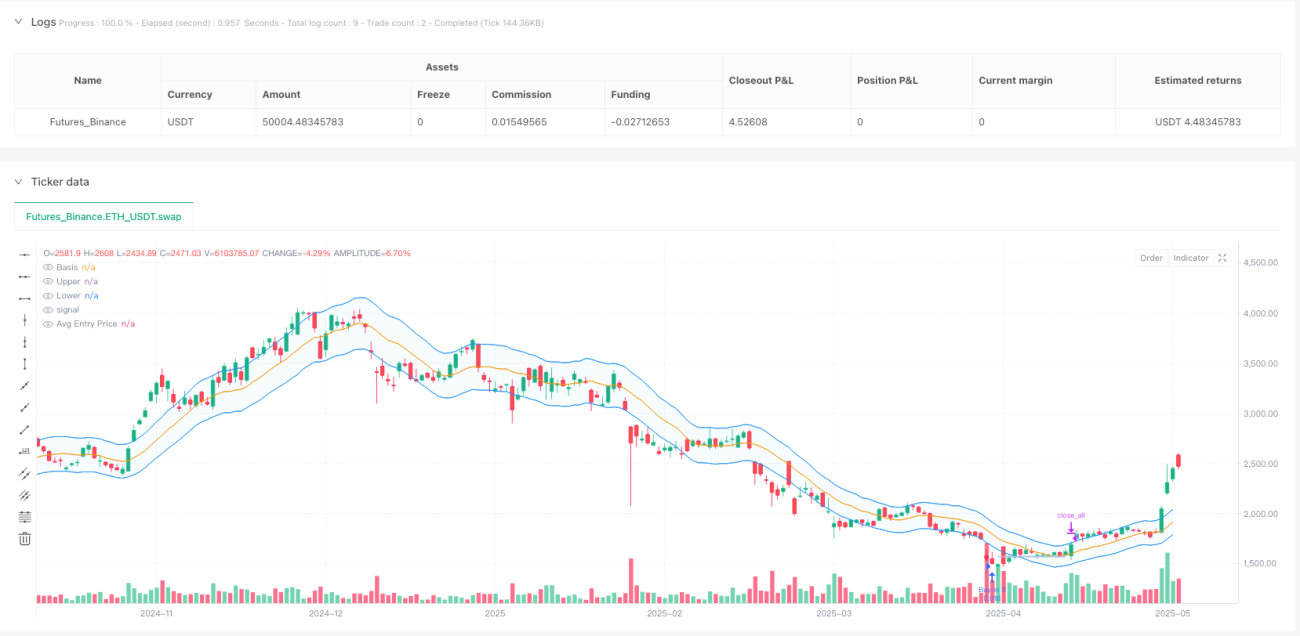

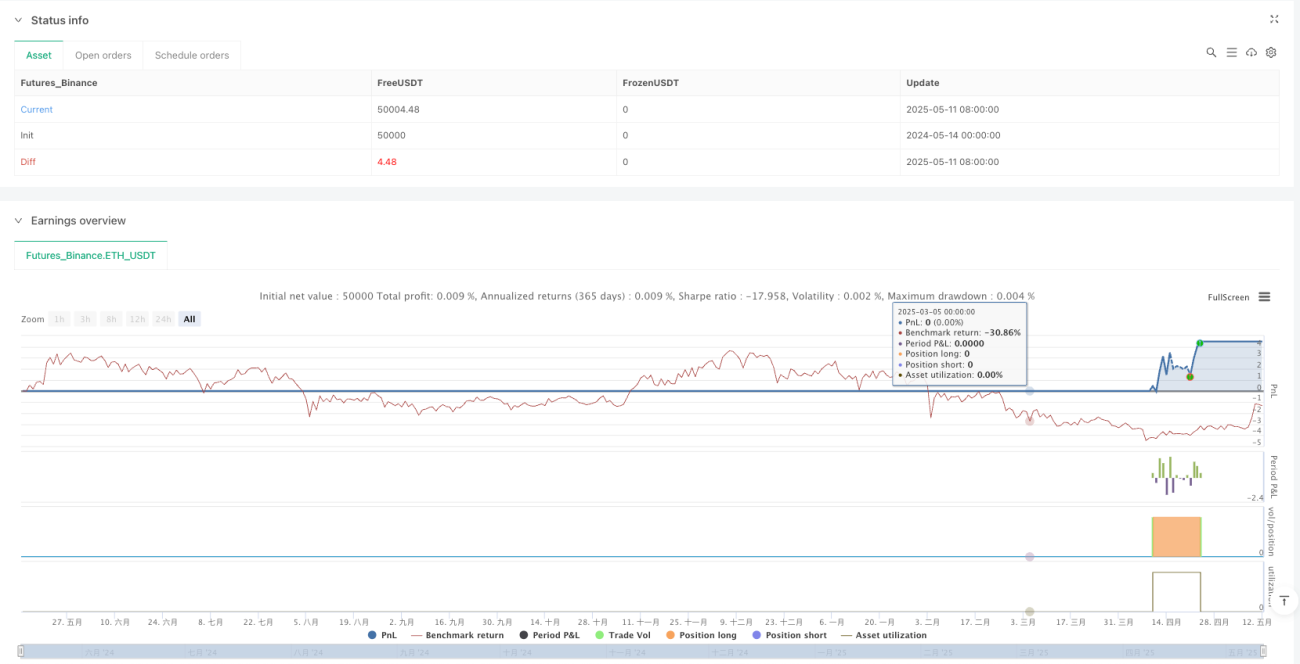

スマート段階的価格包絡線動的ポジション追加戦略は、移動平均包絡帯に基づく長期トレード戦略であり、価格が下方包絡線を下回った際に買いを行い、段階的にリスクを管理しながらポジションを追加します。この戦略は最大8回の買いをサポートし、買いの間にクーリング期間を設け、平均エントリー価格に基づいて利益確定、またはリスク管理に基づいて損切りを行います。バックテストでは、より制御可能な結果を提供するため、取引範囲を直近365日に制限しています。

戦略の核となる考え方は、価格が移動平均包絡線の下限まで調整したときに買いを行うことです。これは通常、短期的な売られすぎ領域を示し、その後価格が上限まで回復した際に利益を確定し、同時に適切な損切りラインを設定してリスクを管理します。この戦略は価格変動の特性を最大限に活用し、複数回に分けた買い付けで平均取得コストを低減させるため、変動性の高い市場環境に適しています。

戦略の原理

本戦略の核心原理は、以下の主要コンポーネントに基づいています。

-

移動平均包絡線の計算:

- まず基準線(SMAまたはEMAから選択)を計算

- 上方包絡線 = 基準線 × (1 + パーセント偏移)

- 下方包絡線 = 基準線 × (1 - パーセント偏移)

-

エントリー条件:

- 価格が下方包絡線を下回っている

- 前回の買いから設定されたクーリング期間が経過している

- 現在の買い回数が最大制限(8回)を超えていない

- 価格が平均エントリー価格より低い(または上昇トレンド中)

- 価格が前回の買い価格より低い

-

エグジット条件:

- 価格が平均エントリー価格の設定された利益確定パーセント以上に上昇

- または価格が平均エントリー価格の設定された損切りパーセント以下に下落

-

ポジション管理:

- 買いのたびに平均エントリー価格を記録・更新

- 最大8回の買いを許可し、段階的にポジション追加

- 利益確定または損切りがトリガーされると、全ポジションを一括決済

-

トレンド判断:

- 基準線の方向から大きなトレンドを判断(基準線が上昇している場合は上昇トレンド)

- 上昇トレンドでは、一部の買い条件を緩和

戦略のメリット

-

段階的なリスク管理:

一度に全ポジションを購入するのではなく、段階的にポジションを追加する方法を採用し、エントリーリスクを分散。最大8回のポジション追加機会を利用して、下落トレンドで平均コストを継続的に引き下げ、最終的な利益の可能性を高めます。 -

自動化されたエントリー・エグジットメカニズム:

明確なテクニカル指標(移動平均包絡線)に基づいて自動的にエントリーポイントとエグジットポイントを判断するため、主観的な判断による感情的な取引判断を削減します。 -

柔軟なパラメータ調整:

包絡線の期間、偏移パーセント、利確・損切りの割合、買いのクーリング期間など、多くの調整可能なパラメータを提供し、市場環境に応じて最適化可能。 -

トレンド認識能力:

基準線の方向を判断してトレンドを識別し、上昇トレンドでは買い条件を適度に緩和することで、戦略の柔軟性と適応性を向上。 -

ボラティリティの活用:

特にボラティリティの高い市場での適用に適し、価格変動を効果的に利用してポジション追加と利益獲得が可能。変動が大きいほど戦略の潜在収益も高まります。

戦略のリスク

-

トレンド反転リスク:

強い下落トレンドでは、価格が包絡線を継続的に下回り、複数回のポジション追加後も損失に直面する可能性があります。損切りメカニズムは設定されていますが、極端な相場では大きな損失が発生する可能性があります。 -

パラメータ感応性:

戦略のパフォーマンスはパラメータ設定に大きく依存し、市場環境によって異なるパラメータの組み合わせが必要。誤ったパラメータ設定は過剰取引や取引機会の喪失につながる可能性があります。 -

資金需要:

戦略は最大8回の買いを許可するため、市場が継続的に下落する場合、複数回のポジション追加を支える十分な資金を準備する必要があり、小口資金の口座では負担が大きくなる可能性があります。 -

クーリング期間設定リスク:

クーリング期間の設定が不適切な場合、重要な買い機会を逃したり、不適切なタイミングで早期にポジション追加を行う可能性があります。 -

利確設定リスク:

利益確定パーセントが高すぎると利益獲得の機会を逃し、低すぎると潜在的な利益幅が制限される可能性があります。

戦略の最適化方向性

-

動的包絡線パラメータ調整:

市場のボラティリティに応じて包絡線の偏移パーセントを自動調整することを検討。低ボラティリティ市場では小さな偏移、高ボラティリティ市場では大きな偏移を使用することで、様々な市場環境に適応できます。 -

より複雑なトレンドフィルターの追加:

現在の戦略では単純な基準線方向でトレンドを判断していますが、MACDやADXなどのより複雑なトレンド指標を追加することで、トレンド判断の精度を高め、強い下落トレンドでの早期買いを回避できます。 -

動的利確・損切りメカニズム:

固定パーセンテージの利確・損切りを、市場のボラティリティに基づく動的調整メカニズムに変更。例えばATR(平均真のレンジ)に基づいて利確・損切り水準を設定します。 -

資金管理の最適化:

毎回固定金額を購入するのではなく、動的にポジションサイズを割り当てることを実現。例えば初回購入では少額の資金を使用し、価格が下落し続けるにつれて購入金額を徐々に増加させる。 -

時間フィルターの追加:

市場の低活性時間帯の取引を避けるため、時間ベースのフィルター条件を追加。または過去の統計データに基づいて最も有利な取引時間帯を識別する。

まとめ

スマート段階的価格包絡線動的ポジション追加戦略は、テクニカル分析とリスク管理を組み合わせた体系的な取引手法です。この戦略は移動平均包絡線によって潜在的な買い機会を特定し、段階的なポジション追加で平均コストを低減し、明確な利確・損切りルールによってリスクを管理します。

この戦略は特にボラティリティの高い市場での適用に適しており、価格変動を効果的に利用して収益機会を創出します。また、パラメータ最適化や追加フィルターの導入により、さらなる改善の余地が大きくあります。しかし、利用者は戦略のリスク、特に強い下落トレンドで連続損失に直面する可能性を認識し、複数回のポジション追加を支える十分な資金を確保し、市場環境に応じてパラメータ設定を調整する必要があります。

全体として、この戦略は体系的な取引フレームワークを提供し、トレンドフォローと逆張り取引の要素を組み合わせ、明確なルールによって感情的な判断を減らし、規律ある取引習慣の育成に役立ちます。変動市場で安定したリターンを求めるトレーダーにとって、検討に値する戦略の選択肢です。

- 1