黄金分割比多重確認トレンド取引戦略

戦略概要

黄金分割比マルチ確認トレンド取引戦略は、複数のテクニカル分析ツールを組み合わせた総合的な取引システムであり、多重確認シグナルを通じて高確率の取引機会を特定することを目的としています。本戦略は、移動平均線、市場構造、ギャップ、オーダーブロック、ローソク足パターン、フィボナッチエクステンションなど、複数のテクニカル指標を巧みに融合させ、完全な取引判断フレームワークを構築しています。戦略の核は、トレンド方向と複数のテクニカル確認ポイントの連携を見極め、1.618の黄金分割比を用いて精密な利益確定目標を設定し、同時に市場構造内の重要なサポート・レジスタンス水準を活用してリスクを制御することにあります。

戦略の原理

本戦略の動作原理は、多層的な市場分析フレームワークに基づいています。

-

トレンド識別:まず、21期間と55期間の指数移動平均線(EMA)のクロスによって市場の大勢を判断します。短期EMAが長期EMAの上にある場合は上昇トレンド、逆の場合は下降トレンドと識別します。

-

市場構造分析:5期間のピボットハイ(Pivot High)とピボットロー(Pivot Low)を使用して、市場のスイング高値とスイング安値を識別します。これらの重要なポイントは、戦略内でストップロス位置として使用されます。

-

公平価値ギャップ(FVG)認識:現在のローソク足と過去2本のローソク足の間のギャップを検出します。この価格ギャップは通常、強い買い圧力または売り圧力を示します。上昇ギャップは、現在の高値が過去2本のローソク足の最安値を下回った場合に発生し、下降ギャップはその逆です。

-

オーダーブロック(OB)確認:連続する2本のローソク足の始値と終値の関係を分析し、潜在的なオーダー集中領域を識別します。強気オーダーブロックは、前のローソク足が陰線で現在のローソク足が陽線の場合に定義され、弱気オーダーブロックはその逆です。

-

包み足パターン検証:古典的な包み足パターンをエントリーシグナルの最終確認として使用します。強気の包み足は、現在のローソク足が陽線で、前の陰線を完全に「包み込む」ことを要求します。弱気の包み足はその逆です。

-

フィボナッチ目標設定:1.618の黄金分割比を使用して精密な利益確定目標を計算します。買い目標の計算式:エントリー価格 +(エントリー価格 - スイング安値)× 1.618。売り目標の計算式:エントリー価格 -(スイング高値 - エントリー価格)× 1.618。

これらすべての条件が同時に満たされた場合にのみ、戦略は取引シグナルを発動し、取引の信頼性と成功率を大幅に向上させます。

戦略の優位性

戦略のコードを深く分析すると、以下の顕著な優位性をまとめることができます。

-

多重確認メカニズム:トレンド、市場構造、ギャップ、オーダーブロック、包み足など複数のテクニカル指標を組み合わせることで、低品質のシグナルを効果的にフィルタリングし、高確率のセットアップでのみエントリーします。

-

精密な利益確定目標:黄金分割比1.618を利用することで、数学的な根拠を持つ利益確定目標を設定できます。この比率は金融市場において自然な調和があると広く認識されています。

-

明確なリスク管理:市場構造内のスイング高値・安値をストップロス位置として使用します。これらの位置は通常、重要なサポート・レジスタンス水準を表しており、価格がこれらの水準を突破した場合、取引の根拠は失われます。

-

順張り取引:戦略は確認されたトレンド方向にのみ取引を行い、逆張り取引の高いリスクを回避します。移動平均線のクロスはトレンド方向の客観的な判断基準を提供します。

-

資金管理の統合:戦略はデフォルトで口座純資産の10%を各取引に使用します。このパーセンテージ配分方式により、口座規模の変動に応じてポジションサイズが自動調整され、複利効果が実現します。

-

視覚的な取引シグナル:チャート上に「BUY」および「SELL」のラベルを描画することで、トレーダーは直感的にエントリーシグナルを認識でき、主観的判断の可能性を低減します。

戦略のリスク

本戦略には多くの優位性がある一方で、以下のリスク要因も存在します。

-

複数条件による取引機会の稀少性:戦略は複数の条件を満たす必要があるため、特に一部の市場環境では取引機会が比較的少なくなる可能性があります。

-

固定ストップロス位置の潜在リスク:スイング高値・安値をストップロスとして使用すると、状況によってはストップロス位置が遠くなり、1取引あたりのリスク額が増加する可能性があります。

-

トレンド反転への遅延反応:EMAクロスに依存したトレンド判断は、トレンド反転の初期段階で遅延が生じ、最適なエントリーポイントを逃す可能性があります。

-

ボラティリティ調整メカニズムの欠如:現在の戦略は市場のボラティリティに応じてストップロスや利益確定目標を調整しておらず、ボラティリティの異なる環境ではリスク・リワード比が一貫しない可能性があります。

-

過剰最適化の潜在リスク:戦略は複数のパラメータと条件を同時に使用しており、過剰最適化の可能性があるため、将来のパフォーマンスがバックテスト結果に及ばない可能性があります。

これらのリスクに対して、トレーダーは以下の解決策を検討できます。

- 複数の時間枠で戦略パフォーマンスを検証し、さまざまな市場環境での堅牢性を確保する

- ATRなどのボラティリティ指標に基づいてストップロス位置を動的に調整する適応型リスク管理メカニズムを導入する

- トレンド強度フィルターを追加し、強いトレンド環境でのみ取引することを検討する

- 異なる市場や時間枠でパラメータ最適化を行い、最適なパラメータ組み合わせを探す

戦略の最適化方向

コードの詳細な分析に基づき、本戦略は以下の方向で最適化することができます。

-

ATR動的リスク管理の導入:コード内でATR変数(atr_len = 14)は定義されていますが、実際には使用されていません。ATRを利用してストップロス位置を動的に調整できます。例:sl_long = entry_long - atr_value * 1.5。これにより、市場のボラティリティに応じてリスクを調整し、高ボラティリティ時にはストップロス幅を広げ、低ボラティリティ時には狭めることができます。

-

リスク・リワード比のパラメータ化:コード内でrisk_reward = 2.0変数は定義されていますが未使用です。この変数を利用してリスク・リワード比を設定できます。例:tp_long = entry_long + (entry_long - sl_long) * risk_reward。これにより、トレーダーは自身のリスク選好に応じて柔軟に調整できます。

-

トレンド強度フィルターの追加:ADXなどのトレンド強度指標を導入し、強いトレンド環境でのみ取引するようにします。例:ADX > 25の場合のみ取引シグナルを検討する。

-

部分利益確定メカニズムの追加:部分的目標到達時に一部ポジションを利益確定することを検討します。例:0.618と1.0目標で各33%を決済し、1.618目標で残りを決済する。これによりリスクとリターンのバランスを取ることができます。

-

時間フィルターの追加:市場時間帯のフィルターを追加し、ボラティリティが低すぎる時間帯や高すぎる時間帯を避けます。例えば、アジアセッションの低ボラティリティ時間帯は取引しない、または重要なニュース発表時間帯を避ける。

-

出来高確認の統合:出来高分析を追加し、出来高が増加しているローソク足でのみシグナルを許可することで、取引シグナルの信頼性を高める。

-

パラメータ適応性の最適化:適応型パラメータを使用し、市場環境に応じてEMA期間やフィボナッチ比率を動的に調整することで、戦略をさまざまな市場条件に適合させることができます。

これらの最適化方向は、戦略の堅牢性、適応性、リスク管理能力を強化し、さまざまな市場環境で安定したパフォーマンスを維持することを目的としています。

まとめ

黄金分割比マルチ確認トレンド取引戦略は、構造がしっかりしており論理的に明確な総合取引システムであり、複数のテクニカル分析ツールを組み合わせることで高品質な取引シグナルの選別を実現しています。この戦略の核となる優位性は、多重確認メカニズムと黄金分割比に基づく精密な目標設定にあり、取引頻度と勝率のバランスを効果的に取っています。

トレンド方向に従い、市場構造、ギャップ、オーダーブロック、ローソク足パターンの連携確認を組み合わせることで、戦略は高確率の取引機会を識別できます。同時に、自然な市場構造上のポイントをリスク制御に使用することで、テクニカル分析の基本原則に従っています。

ボラティリティ調整、リスク管理強化、適応型パラメータなど改善可能な点はありますが、本戦略はすでに完全な取引判断フレームワークを形成しています。本記事で提案した最適化方向を通じて、トレーダーは戦略の適応性と堅牢性をさらに強化し、さまざまな市場環境で一貫したパフォーマンスを発揮させることができます。

システム化されルールが明確な取引手法を求めるトレーダーにとって、この戦略は強固な基盤を提供し、個人の取引スタイルやリスク選好に応じてさらにカスタマイズおよび最適化することが可能です。

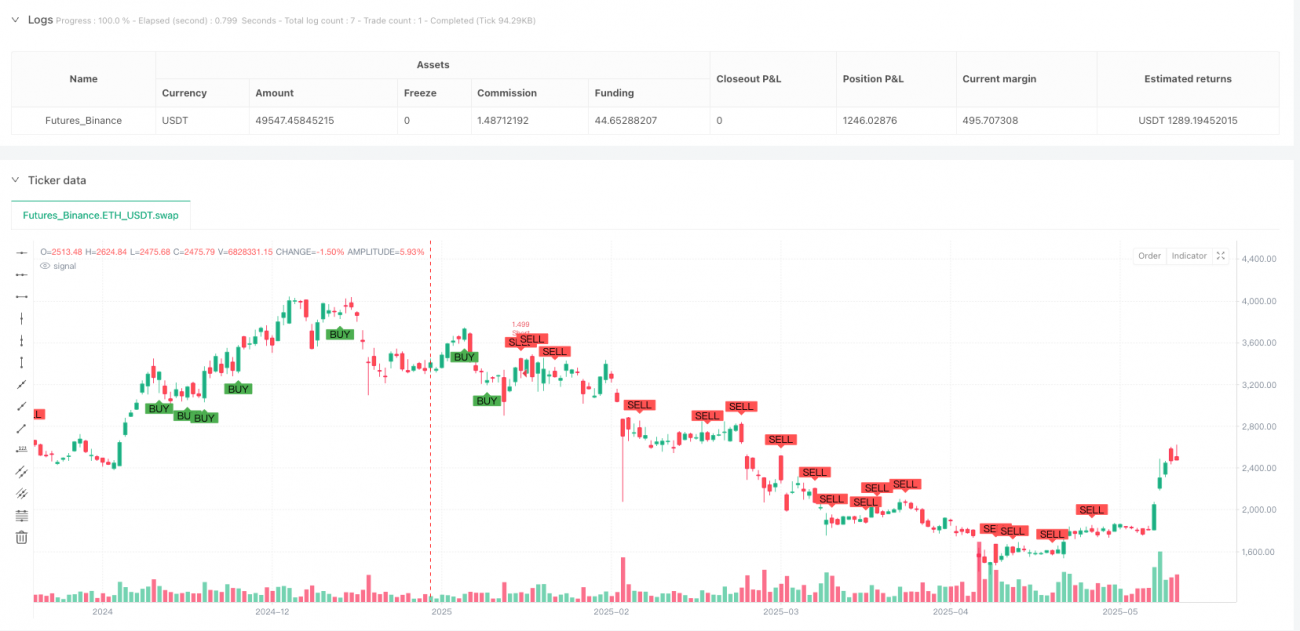

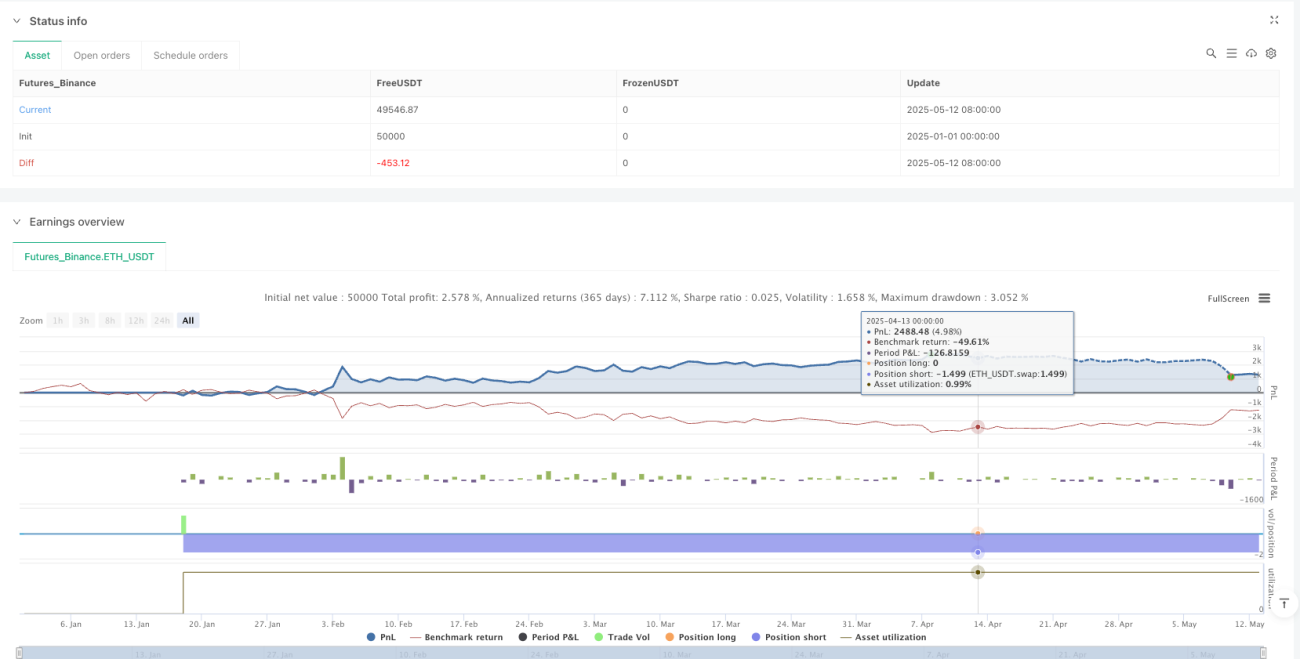

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("1.618 Strategy Full System", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === SETTINGS ===- 1