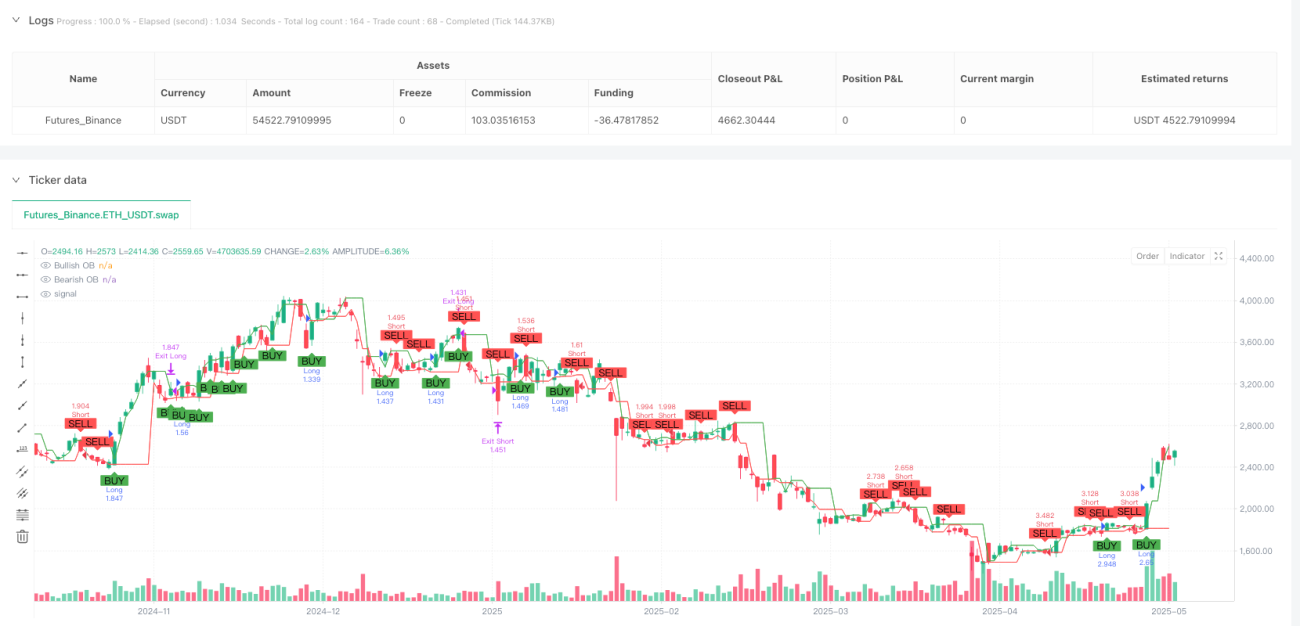

概要

この「多次元指標融合型ICTオーダーブロック動的戦略」は、高度な定量取引戦略であり、ICT(インサイダー銀行取引理論)メソッドに基づいて、複数のテクニカル指標を組み合わせることで、高確率の取引機会を特定します。本戦略は、オーダーブロック、移動平均線(EMA)、相対力指数(RSI)、およびボラティリティ(ATR)など、複数の次元の市場情報を融合させることで、包括的な取引システムを構築します。戦略は自動的に市場の重要な価格帯(ブレイクアウトゾーン、リジェクションゾーン、オーダーブロック)を識別し、これらの領域で明確なエントリーおよびエグジットシグナルを提供します。さらに、本戦略には完全なリスク管理メカニズムが組み込まれており、動的にストップロス位置を計算し、リスクリワード比に基づいた利益目標を設定することで、すべての取引が適切なリスク管理下で行われます。

戦略の原理

本戦略の核となる考え方は、ICTメソッドにおけるオーダーブロック理論に基づいており、市場はトレンドを形成する前に「オーダーブロック」を残すとされています。これらの領域は通常、大口投資家がポジションを蓄積する場所です。戦略の具体的な動作原理は以下の通りです。

-

オーダーブロックの識別: 戦略は価格の動きを分析することで、買いオーダーブロックと売りオーダーブロックを識別します。コードでは、買いオーダーブロックは価格が上方向にブレイクしたときの前の高値と定義され、売りオーダーブロックは価格が下方向にブレイクしたときの前の安値と定義されます。

-

トレンドフィルター: 50期間のEMAをトレンドフィルターとして使用し、価格がEMAより上にある場合のみロングシグナルを検討し、EMAより下にある場合のみショートシグナルを検討します。

-

モメンタム確認: RSI指標を利用してモメンタムを確認し、買われすぎや売られすぎの市場条件下でのエントリーを回避します。RSIが70未満の場合はロングを検討し、30を超える場合はショートを検討します。

-

エントリー条件: ロングエントリーの条件は、(1)価格が買いオーダーブロックを上抜ける、(2)価格がEMAより上にある、(3)RSIが買われすぎレベル未満である、(4)終値が始値より高い(ローソク足の方向の確認)。ショートエントリーの条件はその逆です。

-

リスク管理: 戦略はATR指標を使用して動的にストップロスレベルを計算します。ATR値に1.5の乗数を掛けて、オーダーブロックの下にストップロスを設定します。利益目標はリスクリワード比(2.5倍)に基づいて自動計算されます。

-

取引執行: すべての条件が満たされた場合、戦略は自動的に取引を執行し、対応するストップロスとテイクプロフィットのレベルを設定します。

戦略の利点

-

多次元分析フレームワーク: 本戦略は、価格行動(オーダーブロック)、トレンド(EMA)、モメンタム(RSI)、ボラティリティ(ATR)の複数の次元の分析を組み合わせることで、包括的な取引判断システムを形成し、偽シグナルを効果的に低減します。

-

適応型リスク管理: ATR指標を使用することで、戦略は市場のボラティリティに応じてストップロスレベルを動的に調整でき、リスク管理がより柔軟で市場の変化に適応できるようになります。

-

明確なリスクリワードフレームワーク: 戦略には固定のリスクリワード比(2.5:1)が組み込まれており、すべての取引が正の期待値を持つことを保証し、長期的には資金成長に寄与します。

-

トレンド方向の一貫性: EMAフィルターを通じて、トレンド方向にのみ取引することを保証し、取引成功率と収益性を向上させます。

-

極端な市場条件のフィルタリング: RSI指標を利用して、買われすぎや売られすぎの市場条件下でのエントリーを回避し、逆張り取引のリスクを低減します。

-

エントリー確認メカニズム: 戦略では終値によるブレイク方向の確認を要求し、偽のブレイクによる損失リスクを低減します。

-

視覚化とアラートシステム: 戦略は明確なチャートマークとアラート機能を提供し、トレーダーが直感的に取引機会を識別し、迅速に行動を起こせるようにします。

戦略のリスク

-

ラグ性リスク: EMAやRSIなどの指標を使用すると、シグナルに遅れが生じる可能性があり、急激な市場変動時には最適なエントリーポイントを逃したり、遅延シグナルが発生する恐れがあります。解決策: EMA期間を短縮するか、より感度の高い短期指標を組み合わせることで応答速度を上げることが考えられます。

-

偽ブレイクアウトのリスク: 価格が一時的にオーダーブロックを突破した後、すぐに反転する可能性があり、偽シグナルが発生します。解決策: 出来高確認や複数のローソク足によるブレイク確認など、追加の確認メカニズムを導入します。

-

パラメータ感応性: 戦略のパフォーマンスは入力パラメータ(ATR乗数、リスクリワード比など)に大きく依存し、異なる市場環境では異なるパラメータ設定が必要となる場合があります。解決策: バックテスト最適化を実施し、市場や時間枠ごとに最適なパラメータの組み合わせを見つけます。

-

過去のパターンへの過度な依存: ICT理論は過去の価格パターンに基づいていますが、市場環境は常に変化しており、過去のパターンが有効でなくなる可能性があります。解決策: 戦略のパフォーマンスを定期的に評価し、市場の変化に応じて戦略ルールを調整します。

-

資金管理の不足: 戦略にはストップロスとリスクリワード比の設定が含まれていますが、包括的な資金管理ルールが欠けています。解決策: 1回の取引あたりの最大リスク制限や連続損失後の資金調整メカニズムを追加します。

-

全市場適応性の問題: 戦略は特定の市場や時間枠で良好に機能する可能性がありますが、他の状況では効果が薄い場合があります。解決策: 市場状態識別コンポーネントを追加し、異なる市場条件下で取引ルールを調整したり、取引を一時停止したりします。

戦略の最適化方向

-

出来高確認の追加: 現在の戦略は価格の動きのみに基づいてオーダーブロックを識別していますが、出来高分析を追加することで重要なオーダーブロックを確認できます。真に有効なオーダーブロックには通常、顕著な出来高の変化が伴うためです。これにより、質の低いシグナルを多くフィルタリングできます。

-

市場状態の分類: 市場状態識別メカニズム(トレンド、レンジ、高ボラティリティなど)を導入し、異なる市場状態に応じて戦略パラメータや取引ルールを動的に調整します。これにより、さまざまな市場環境での戦略の適応性が向上します。

-

マルチタイムフレーム分析: 上位時間枠の分析結果を統合し、取引方向がより大きなトレンドと一致することを保証します。例えば、日足や週足のトレンドフィルターを追加し、大きなトレンド方向でのみ取引するようにします。

-

オーダーブロック識別アルゴリズムの改良: 現在のオーダーブロック識別は比較的シンプルですが、価格構造、ローソク足パターン、ボラティリティ特性などを考慮した、より複雑なアルゴリズムを使用して、より高品質なオーダーブロックを識別することができます。

-

動的リスクリワード比: 市場のボラティリティやトレンドの強さに応じてリスクリワード比を動的に調整します。強いトレンドではより高いリスクリワード比を使用し、ボラティルな市場ではより保守的な設定を使用します。

-

機械学習コンポーネントの導入: 機械学習アルゴリズムを導入して、パラメータ選択の最適化や最適な取引機会の識別を行います。過去のデータを分析することで、最適なパラメータの組み合わせやエントリータイミングを学習します。

-

エグジットメカニズムの改善: 固定のテイクプロフィット・ストップロスに加えて、トレーリングストップや市場構造に基づくエグジットシグナルなどの動的なエグジットメカニズムを追加し、トレンドの動きをよりよく捉えるようにします。

-

季節性と時間フィルターの追加: 異なる時間帯(1日の時間帯、曜日など)のパフォーマンスを分析し、非効率な取引時間帯を避け、成功率の高い時間帯に集中して取引します。

まとめ

「多次元指標融合型ICTオーダーブロック動的戦略」は、ICT取引理論と現代のテクニカル分析を組み合わせた総合的な取引システムです。重要な価格ゾーン(オーダーブロック)を識別し、それをトレンド、モメンタム、ボラティリティ指標と組み合わせることで、包括的な取引フレームワークを構築します。戦略の主な利点は、その多次元分析手法と適応型リスク管理体制にあり、異なる市場条件に適応できる点です。

しかしながら、本戦略は指標のラグ性、偽ブレイクアウトのリスク、パラメータ感応性などの課題にも直面しています。戦略の堅牢性と収益性を高めるためには、出来高確認の追加、市場状態の分類、マルチタイムフレーム分析、オーダーブロック識別アルゴリズムの改良など、多面的な最適化が推奨されます。

これらの最適化を通じて、本戦略はより包括的で効果的な取引システムへと進化し、さまざまな市場環境で一貫した結果を生み出す可能性があります。最も重要なことは、トレーダーは包括的なバックテストとデモ取引を通じて、実際の市場条件下での戦略のパフォーマンスを検証し、自身のリスク選好度や取引目標に応じて必要な調整を行うことです。

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Improved ICT Order Block Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1