動的ギャップ埋め平均回帰戦略:トレンドと出来高フィルター

概要

ダイナミックギャップフィル平均回帰戦略は、日中ギャップフィル現象に特化した定量取引システムです。本戦略は、市場に顕著なギャップが発生した後、それらのギャップを埋める方向に回帰する自然な傾向を活用します。3分足で動作し、特定の価格パターン、トレンド方向、出来高確認を用いて高確率の取引機会を選別します。平均回帰の原理を採用し、EMAトレンドフィルター、出来高確認、RSI買われ過ぎフィルターなどの多重フィルターにより成功率を高めています。

戦略の原理

本戦略の核心ロジックは、ギャップの検出と埋め戻しにあります。

-

ギャップ検出メカニズム:まず、前日終値と当日始値を比較し、0.5%以上の日中ギャップを識別します。上方ギャップか下方ギャップかを判定します。

-

トレンド確認:50期間と200期間の指数移動平均(EMA)を使用して現在の市場トレンドを判断します。EMA50がEMA200より大きい場合のみロング、EMA50がEMA200より小さい場合のみショートを検討します。

-

三本ローソク反転パターン:3本連続のローソクが反転パターンを形成することを要求します。ロングの場合、close[2] < close[1] < close の上昇パターン、ショートの場合、close[2] > close[1] > close の下降パターンが必要です。

-

出来高フィルター:オプションの出来高フィルターにより、出来高が20期間平均を上回る場合のみ取引を行い、シグナルの信頼性を高めます。

-

RSIフィルター:ショート取引にはRSI > 60の条件を追加し、相対的に買われ過ぎの状態であることを確認し、売りシグナルの品質を向上させます。

エントリー条件は上記すべてを総合します:

- ロング:下方ギャップ + 三本上昇パターン + 出来高確認 + 上昇トレンド

- ショート:上方ギャップ + 三本下降パターン + 出来高確認 + 下降トレンド + RSI買われ過ぎ

戦略の優位性

-

明確な市場異常の識別:統計的に意味のある市場現象である価格ギャップに特化し、予測可能なエッジを提供します。

-

多重確認メカニズム:ギャップ、トレンドフィルター、出来高確認、価格パターンを組み合わせることで、偽シグナルの可能性を大幅に低減します。

-

精密なリスク管理:ATRを使用して損切りと利確目標を設定し、市場の変動性の変化に適応したリスク管理を実現。最大ドルベースのストップロス額を設定し、各取引のリスクエクスポージャーを効果的に制御します。

-

動的なトレーリングストップ:取引が2×ATRの利益水準に達するとトレーリングストップが有効になり、一部の利益を確保しつつ含み益を継続させることができます。

-

柔軟なパラメータ設定:ギャップサイズ、ATR乗数、最大ストップロス額など、トレーダーのリスク選好や市場条件に応じて調整可能なパラメータを複数提供。

-

時間制限による保護:最大保有期間(50本)を設定することで、損失状態が長引くことを防ぎ、資金効率を最適化します。

-

市場のミクロ構造に適合:デイトレードに特化し、夜間リスクを回避する設計。

戦略のリスク

-

勝率は中程度:勝率約46%であり、損失取引が利益取引を若干上回ります。全体として収益はありますが、連続損失期を乗り切るには心理的な耐久性が必要です。

-

市場依存性:NASDAQ(US100)の3分足専用と明記されており、他の資産や時間枠では未テスト・未最適化です。戦略の適用範囲が制限されます。

-

パラメータ感応性:多くの定量戦略と同様、パラメータ選択に高い感応性を持つ可能性があります。過剰最適化により、バックテストでは良好でも実取引では劣る結果となりえます。

-

取引頻度の制限:1日1回の取引に限定されるため、利益の可能性が制限され、特に低ボラティリティの日には他の機会を逃す可能性があります。

-

ギャップ発生頻度のリスク:特定規模のギャップの発生に依存するため、市場が静穏な期間には長時間シグナルが出ないことがあります。

-

戦略劣化リスク:同様の戦略を使用するトレーダーが増えると、ギャップ埋めの効果が弱まり、戦略の効率が低下する可能性があります。

緩和策:

- 厳格な資金管理を実施し、1取引あたり口座の1~2%を超えるリスクを取らない。

- 定期的にパラメータの再検証と最適化を実施。

- 異なる市場条件下でギャップ閾値を調整することを検討。

- 実取引では戦略パフォーマンスを監視する十分な時間を確保。

戦略の最適化方向

-

トレンドフィルターの強化:現在は単純なEMAクロスオーバーをトレンド指標として使用。ADX(平均方向性指数)やマルチタイムフレームトレンド分析など、より複雑なトレンド識別手法を統合することでフィルター品質を向上できます。

-

エントリータイミングの最適化:現在の三本ローソク反転パターンは単純すぎるかもしれません。ローソク足パターン、サポート/レジスタンス水準、価格アクション分析などのテクニカル確認を追加し、エントリーのタイミングを改善することを検討。

-

動的な損切りと利確目標:固定ATR乗数も合理的ですが、市場ボラティリティや時間帯に基づく動的調整を実装可能。例えば高ボラティリティ時にはATR乗数を増やす、取引セッションに応じてリスクパラメータを調整するなど。

-

機械学習の活用:機械学習モデルを用いて過去のギャップ埋め成功率の特徴(ギャップサイズ、市場状況、時間など)を分析することで、さらなる戦略性能向上が可能。

-

取引頻度の増加:同一取引日内で複数回の取引を許可するように戦略を変更することも検討。特に前の取引が終了し、新たな有効シグナルが出現した場合など。これにより全体収益が増加する可能性があるが、過剰取引を招かないよう慎重なテストが必要。

-

関連市場シグナルの統合:先物、ETF、関連セクター指数などのシグナルを確認として統合することを検討。特にギャップが埋められるかどうかの判断において、追加の情報エッジを提供できる可能性。

-

時間フィルター:時間帯によって市場の挙動は異なる可能性がある。取引時間に基づくフィルターの追加(例えば、市場のオープンやクローズの高ボラティリティ時間帯を避ける)により戦略パフォーマンスが向上する可能性。

まとめ

ダイナミックギャップフィル平均回帰戦略は、市場ギャップ回帰の統計的傾向を活用することに特化した、緻密に設計されたデイトレードシステムです。ギャップ検出、トレンド確認、出来高フィルター、価格パターン認識を組み合わせ、多層的な取引判断フレームワークを構築しています。

戦略の中核的優位性は、明確に定義されたエントリールール、ATRベースのリスク管理、多重確認メカニズムにあります。勝率は中程度(約46%)ですが、精密なリスクリワード設定(2:1のリスクリワード比)により、バックテストで正の収益を生み出しています。

本戦略は、特に市場の特定の異常現象を活用したいトレーダー、特にNASDAQのデイトレードに興味がある投資家に適しています。ただし、潜在的なユーザーは市場依存性やパラメータ感応性などの制限に留意する必要があります。

提案された最適化策、特にトレンドフィルターの強化やエントリータイミングの改善を実装することで、戦略のパフォーマンスとロバスト性をさらに向上させることができるでしょう。市場環境の変化に伴い、定期的な再評価とパラメータ調整が長期的な成功を維持する鍵となります。

最終的に、この戦略はテクニカル分析と統計的概念を組み合わせ、市場の特定の行動パターンを体系的な方法で捉える、バランスの取れた定量取引手法を代表しています。

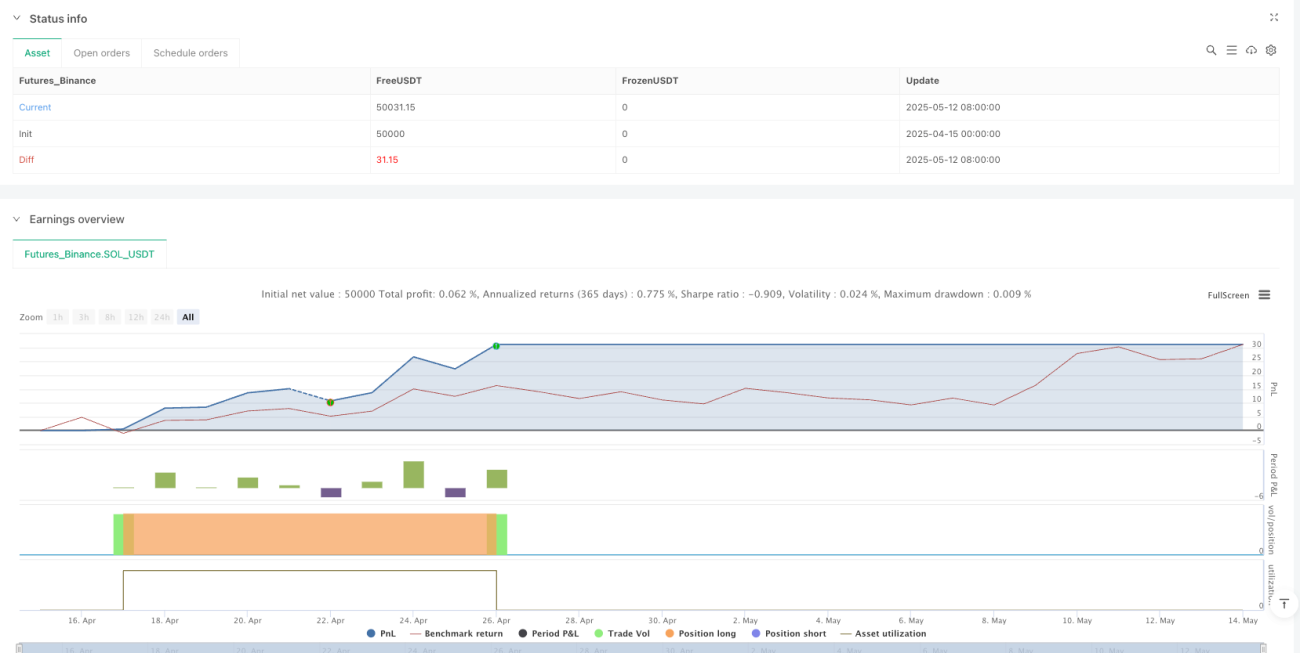

/*backtest

start: 2025-04-15 00:00:00

end: 2025-05-14 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gap Fill Mean Reversion Strategy – NASDAQ 3-Minute", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUTS ===- 1