複数指標クロスモメンタム取引システム:EMA+CPR+出来高フィルター自動利確・損切り戦略

概要

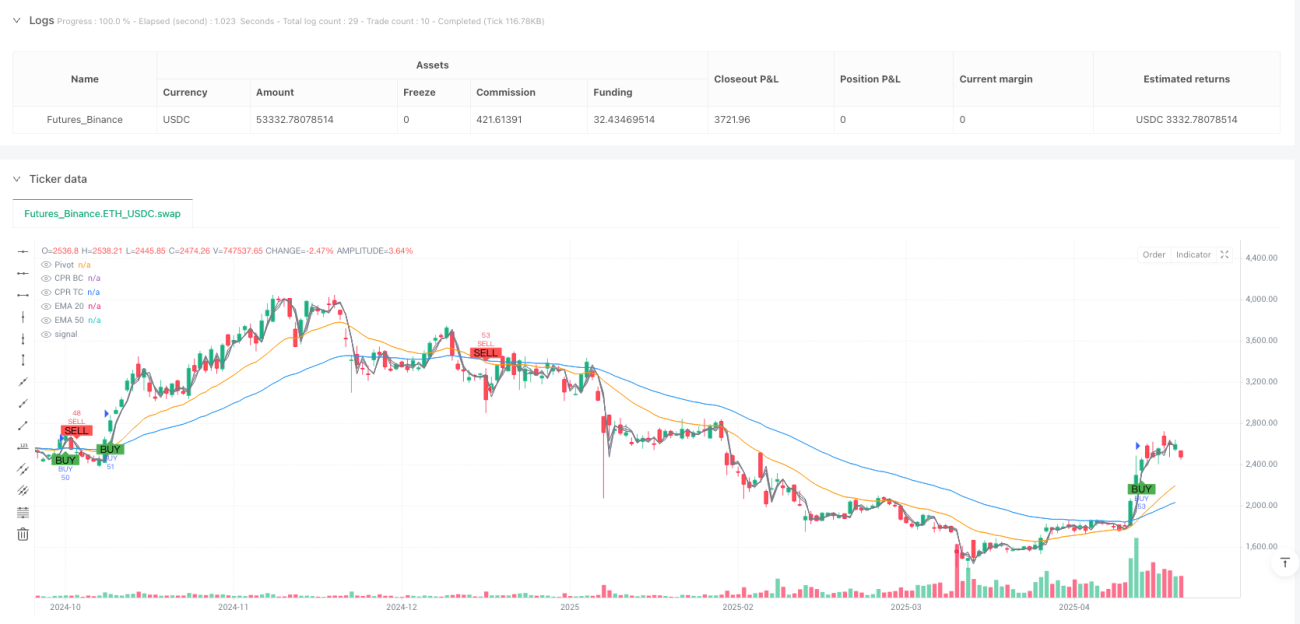

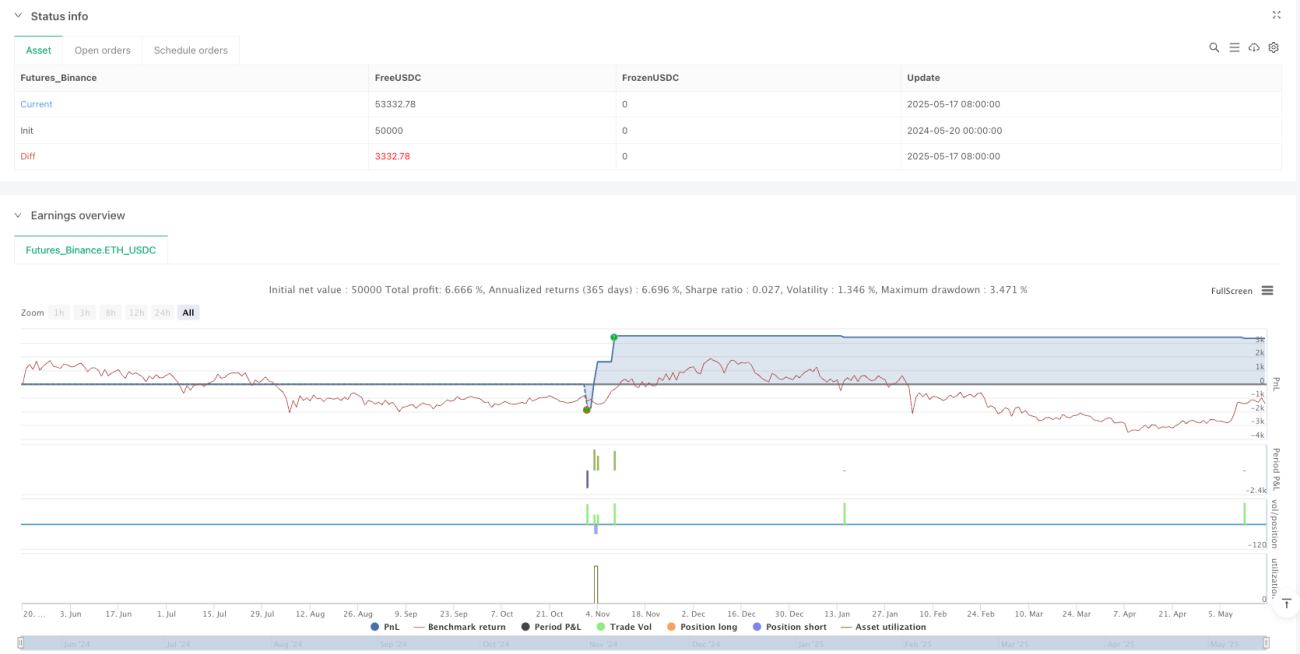

本戦略は、複数のテクニカル指標を組み合わせた取引システムであり、指数移動平均線(EMA)のクロス、中枢点参考価格(CPR)、出来高フィルター、自動ストップロス/テイクプロフィット設定を統合しています。戦略の核となるロジックは、EMAの短期線と長期線のクロスにより市場トレンドの方向性を判断し、CPRを追加の価格参考点としてシグナルを確認し、出来高フィルターで市場の活況度を検証し、最後に固定パーセンテージのストップロスとテイクプロフィットを設定してリスクを管理し利益を確定することです。本戦略は先物市場と株式市場の両方に適用可能であり、完全なバックテスト機能を備え、ユーザーのニーズに応じてパラメーターを調整できます。

戦略の原理

本戦略の中核となる取引ロジックは、以下の主要コンポーネントに基づいています。

-

EMAクロスシステム:戦略は20期間と50期間の指数移動平均線(EMA)を主要トレンド指標として使用します。短期EMA(20期間)が長期EMA(50期間)を上抜けたときにロングシグナル、短期EMAが長期EMAを下抜けたときにショートシグナルが発生します。これは古典的な移動平均クロス戦略であり、トレンドの転換点を捉えるために用いられます。

-

CPR(中枢点参考価格)確認:戦略はCPR指標を価格水準確認ツールとして導入しています。CPRは3つの重要な価格水準で構成されます:ピボットポイント(Pivot)、下中枢(BC)、上中枢(TC)です。これらの水準は前日の高値、安値、終値に基づいて計算されます。ロングの場合、戦略は価格がピボットポイントより上にあることを要求します。ショートの場合、価格がピボットポイントより下にあることを要求します。これにより取引条件が厳格化され、潜在的な誤シグナルの一部を除去できます。

-

出来高フィルター:出来高が不十分な状況での取引を避けるため、戦略は出来高が20日平均出来高より大きいという条件を設定します。高い出来高は通常、市場参加度が高いことを示し、価格動向の信頼性を高めます。ユーザーはこのフィルターを有効にするかどうかを選択できます。

-

自動ストップロス/テイクプロフィット:戦略はエントリー価格に基づく固定パーセンテージのストップロスとテイクプロフィットを設定します。デフォルト設定では、ストップロスはエントリー価格の1.5%下、テイクプロフィットはエントリー価格の3%上に設定されています。これによりリスクリワード比は1:2となり、健全なリスク管理の原則に合致します。これらのパラメーターは入力コントロールを通じて調整できます。

-

シグナルの可視化:戦略はチャート上にラベルや形状で買いシグナルと売りシグナルを直感的に表示し、トレーダーがエントリーポイントを明確に認識できるようにします。

取引実行ロジックは簡潔明瞭です。ロング条件(EMA上抜け、価格がピボットポイントより上、出来高条件満たす)が満たされた場合、戦略はロングポジションを取ると同時にストップロスとテイクプロフィット注文を設定します。ショート条件(EMA下抜け、価格がピボットポイントより下、出来高条件満たす)が満たされた場合、戦略はショートポジションを取り、同様にストップロスとテイクプロフィット注文を設定します。

戦略の優位性

-

多重確認メカニズム:戦略はトレンド指標(EMA)、価格水準指標(CPR)、出来高指標を組み合わせて多重確認システムを構築しています。これにより誤シグナルの可能性が減少し、取引の信頼性が向上します。単一指標では誤シグナルが発生する可能性がありますが、異なる種類の複数指標による確認により取引成功の確率が高まります。

-

適応性の高さ:調整可能なパラメーター(EMA期間、ストップロス率、テイクプロフィット率、出来高フィルター使用の有無など)により、戦略は異なる市場環境やトレーダーのリスク選好に適応できます。これにより本戦略はボラティリティの高い市場でも比較的安定した市場でも使用可能です。

-

リスク管理の統合:戦略には自動ストップロスとテイクプロフィットのメカニズムが組み込まれており、これは多くの基本戦略に欠けている点です。これにより各取引に事前定義されたリスクとリワード目標が設定され、感情的な意思決定が取引結果に与える影響を回避できます。

-

取引シグナルの視覚化:戦略はチャート上に取引シグナルを直感的に表示するため、トレーダーはエントリーポイントとエグジットポイントを容易に識別でき、バックテストや戦略調整に役立ちます。

-

コードの簡潔さと効率性:戦略コードは構造が明確で、ロジックがモジュール化されており、理解と修正が容易です。これによりプログラミング経験が限られているトレーダーでも戦略の動作を理解し、自身のニーズに応じて調整できます。

-

幅広い適用性:先物や株式など様々な取引商品に適用可能であり、特定の市場に合わせた特別な調整は不要です。この汎用性により、戦略は異なる市場環境でも比較的安定したパフォーマンスを発揮できます。

戦略のリスク

-

偽のクロスシグナル:EMAクロス戦略は、レンジ相場やボラティリティの高い市場で複数の偽のクロスシグナルを発生させ、連続した損失取引を引き起こす可能性があります。CPRと出来高フィルターはこれらの誤シグナルを減らすのに役立ちますが、明確なトレンドがない市場では依然として顕著なリスクです。解決策としては、レンジ相場での取引を停止するか、追加のトレンド確認指標を導入することです。

-

固定ストップロスの限界:戦略はエントリー価格に基づく固定パーセンテージのストップロスを使用しますが、これはすべての市場環境やボラティリティ条件に適しているわけではありません。高ボラティリティ市場では固定ストップロスが狭すぎる場合があり、低ボラティリティ市場では広すぎる場合があります。解決策としては、ATR(平均真实範囲、Average True Range)に基づく動的ストップロスを使用し、市場のボラティリティによりよく適応することが考えられます。

-

スリッページと執行リスク:戦略はすべての注文が指定価格で執行されることを前提としていますが、実際の取引では流動性が限られた市場でスリッページや執行遅延が発生する可能性があります。これにより実際の取引結果とバックテスト結果に差異が生じることがあります。このリスクを軽減するには、実際の取引でより保守的な設定(ストップロス幅の拡大やポジションサイズの縮小など)を使用できます。

-

パラメーター最適化の過剰:戦略のパフォーマンスは選択されたパラメーター(EMA期間、ストップロス率/テイクプロフィット率など)に大きく依存します。パラメーターを過剰に最適化すると、バックテストでは良好な結果を示すものの、実際の取引では不調に終わる可能性があります。解決策としては、より長いバックテスト期間を使用し、複数の市場条件下で戦略の頑健性をテストすることです。

-

日次CPRの限界:戦略は日次データを使用してCPRを計算しますが、これは日内取引やより短い時間枠での取引において柔軟性や応答性に欠ける可能性があります。解決策としては、使用する時間枠に応じてCPRの計算期間を調整することが考えられます。

-

出来高の誤シグナル:単純に出来高が20日平均を上回っているという条件だけでは、市場の活況度を正確に判断するには不十分な場合があります。異常な取引日に出来高が急増しても、必ずしも真のトレンド確認を意味するわけではありません。出来高トレンドや出来高の相対変化率など、より複雑な出来高分析を追加することを検討できます。

戦略の最適化方向

-

トレンド識別メカニズムの改善:現在の戦略は主にEMAクロスに依存してトレンドを識別していますが、ADX(平均方向性指数)などの追加トレンド指標を導入し、強いトレンド市場でのみ取引を行うようにすることができます。これによりレンジ相場での誤シグナルをフィルタリングし、取引の質を高めることができます(量ではなく)。コード実装では、ADX > 25を追加の取引フィルター条件として追加できます。

-

動的ストップロスとテイクプロフィット:固定パーセンテージのストップロスとテイクプロフィットをATRなどのボラティリティ指標に置き換え、異なる市場環境のボラティリティに適応できるようにします。例えば、ストップロスを2倍ATR、テイクプロフィットを4倍ATRに設定することで、同じリスクリワード比を維持しつつ市場条件に適応できます。

-

出来高分析の強化:出来高フィルターを改善し、出来高の大きさだけでなく出来高のトレンドや価格と出来高の関係も考慮することができます。例えば、出来高の増加が価格動向の方向と一致しているという条件を追加したり、OBV(オンバランスボリューム)などのより高度な出来高指標を使用したりできます。

-

エントリータイミングの最適化:現在の戦略はクロス発生時に即座にエントリーしますが、価格が重要なサポート/レジスタンス水準まで押し戻るのを待つ、または1~2期間の確認を待つなど、確認条件を追加することで偽ブレイクアウトのリスクを減らすことができます。これはエントリーシグナルの遅延や価格パターン確認の追加により実現できます。

-

市場環境フィルターの追加:ボラティリティ指標(VIXやATRなど)を使用して現在の市場状態を判断し、異なる市場環境で異なるパラメーター設定を使用したり、取引を停止したりするロジックを追加できます。例えば、高ボラティリティ市場ではより幅広いストップロスとより保守的なポジションサイズが必要になる場合があります。

-

出来高欠落状況のシミュレーション:出来高データがない、または出来高データが信頼できない市場での戦略の適用性を高めるため、出来高を使用しない代替バージョンを開発できます。例えば、価格変動幅や他のテクニカル指標で出来高確認を代替することが考えられます。

-

時間フィルターの追加:市場のオープンやクローズ前後の高ボラティリティ時間帯、または重要な経済指標発表時間帯を避ける時間フィルター条件を追加することを検討できます。これは現在の取引時間を確認し、取引を許可する時間枠を設定することで実現できます。

まとめ

本戦略は、EMAクロス、CPR、出来高フィルターを組み合わせた取引システムフレームワークを提供し、トレンド追跡、価格水準確認、出来高検証を統合するとともに、リスク管理機能を内蔵しています。戦略の核となる優位性は、その多重確認メカニズムと自動ストップロス/テイクプロフィット設定にあり、取引の信頼性と規律性を高めるのに役立ちます。

しかし、すべての取引戦略と同様に、誤シグナルのリスクや固定パラメーターの限界といった課題にも直面しています。上述の最適化方向、特にトレンド識別の改善、動的ストップロス/テイクプロフィット調整、強化された市場環境フィルターを導入することで、戦略の頑健性と適応性をさらに向上させることができます。

トレーダーにとって、本戦略は良好な出発点を提供し、個々の取引スタイルや市場嗜好に応じてカスタマイズ調整が可能です。最も重要なことは、戦略をどのように修正しても、常に健全なリスク管理の原則を維持し、パラメーターの過剰最適化を避け、実取引前に十分なバックテストとシミュレーション取引による検証を行うことです。

/*backtest

start: 2024-05-20 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=6

strategy("Backtest: EMA + CPR + Volume + SL/Target", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1