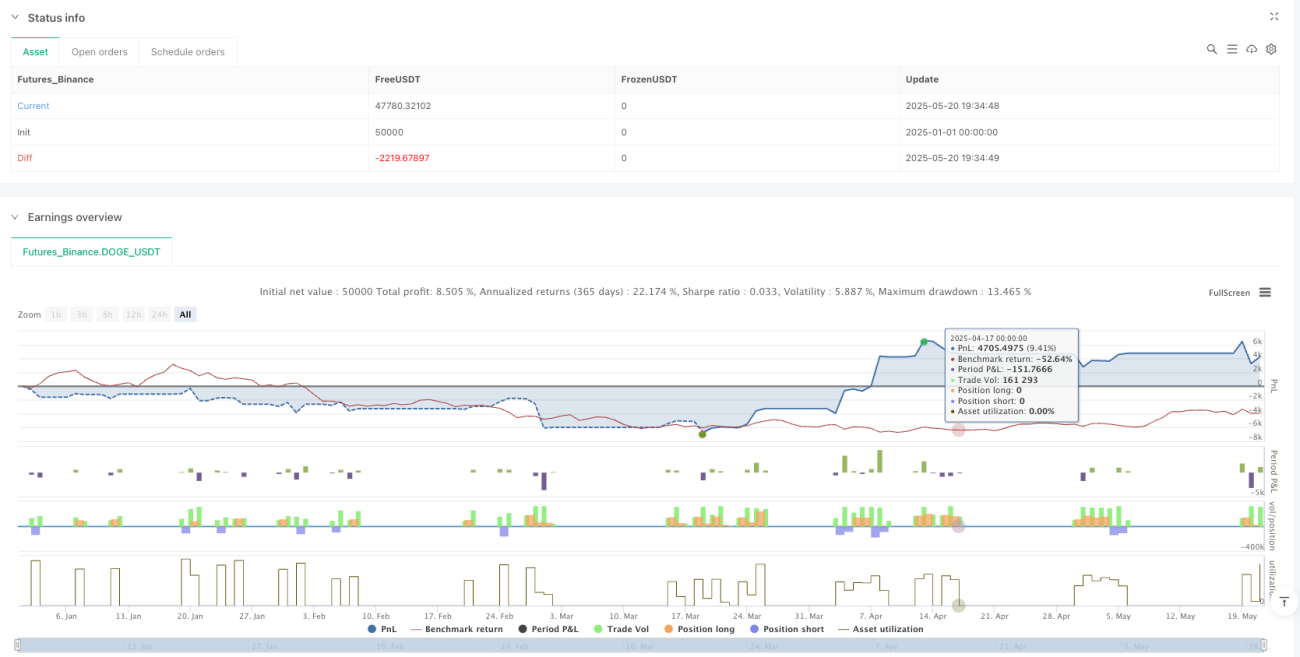

概要

本戦略は、指数移動平均線(EMA)のクロスと相対力指数(RSI)のフィルターを活用した双方向短期トレード戦略です。高速EMA(9期間)と低速EMA(21期間)のクロスシグナルに、RSI指標をエントリーフィルターとして組み合わせ、特定の時間枠内で短期的な価格変動の機会を捉えます。戦略は固定パーセンテージのストップロスとテイクプロフィットを採用し、高頻度の小幅な利益を積み重ねることで収益を目指します。本戦略は十分な流動性がある市場環境、特にアジア取引時間帯の活発な時間帯での取引実行に適しています。

戦略の原理

戦略の核となるロジックは、テクニカル分析における古典的な移動平均線クロス理論とモメンタム指標の確認メカニズムに基づいています。高速EMA(9期間)が低速EMA(21期間)を上抜けた場合、短期的な価格モメンタムが上昇に転じたことを示します。このときRSI値が50より大きければ、市場に十分な上昇モメンタムがあると判断し、買い条件を満たします。逆に、高速EMAが低速EMAを下抜けた場合、RSI値が50未満の条件と組み合わせて下降トレンドの有効性を確認し、売りシグナルを発生させます。

時間フィルタリングメカニズムはアジア時間の午前9時15分から午後3時30分に設定されており、この時間帯は通常、市場の活発度と流動性が高いです。エントリー後は固定パーセンテージのリスク管理を採用します。ストップロスはエントリー価格の0.5%、テイクプロフィットはエントリー価格の1.0%とし、1:2のリスクリワード比率を形成します。この設定により、勝率が50%でも長期的に正の期待収益が得られるようになっています。

取引実行は即時エントリーモードを採用し、シグナルが確認されると自動的に注文が発注され、同時にストップロス・テイクプロフィットの注文が設定されます。可視化コンポーネントはチャート上に現在のポジションのストップロス・テイクプロフィットの水準を表示し、トレーダーがリアルタイムでリスク状況を監視できるようにします。

戦略の優位性

本戦略は複数の技術的優位性を持ちます。まずシグナル生成の信頼性に表れています。EMAクロスはトレンドフォロー手法として古典的であり、価格モメンタムの変化を効果的に識別できます。一方、RSI指標の追加はさらなるモメンタム確認を提供し、偽のブレイクアウトのリスクを低減します。二重確認メカニズムにより、シグナルの精度と取引の成功確率が大幅に向上します。

リスク管理の面では、戦略はあらかじめ設定されたパーセンテージのストップロス・テイクプロフィットを採用しており、主観的判断の干渉を排除し、各取引のリスクがコントロール可能であることを保証します。1:2のリスクリワード比の設計により、勝率が比較的低い場合でも、戦略は正の期待収益を維持でき、これは長期的な安定収益にとって極めて重要です。

時間フィルタリング機能も重要な優位性です。取引時間を市場の活発な時間帯に限定することで、流動性不足の時間帯におけるスリッページリスクや執行困難を効果的に回避します。アジア時間帯の選択は、このタイムゾーンの市場特性を考慮しており、通常は安定した変動性と十分な取引機会があります。

戦略の自動化度が高く、人間の感情による干渉を低減し、取引判断の一貫性と客観性を確保します。同時に、本戦略は双方向取引に対応しており、上昇相場でも下落相場でも利益機会を捉えることができ、資金効率と収益ポテンシャルを高めます。

戦略のリスク

戦略設計は比較的完成されていますが、注意すべきいくつかのリスクが存在します。まず市場環境リスクです。レンジ相場や明確なトレンドがない時期には、EMAクロスシグナルが頻繁に偽シグナルを発生させ、連続的な小幅損失につながる可能性があります。特に横ばいの調整局面では、高速EMAと低速EMAが繰り返しクロスし、過剰な無効シグナルが発生する可能性があります。

固定パーセンテージのストップロス・テイクプロフィット設定はリスク管理を簡素化しますが、市場の変動性への適応力に欠けます。高ボラティリティ環境では0.5%のストップロスは狭すぎ、通常の価格ノイズでトリガーされる可能性があります。一方、低ボラティリティ環境では1.0%のテイクプロフィット目標は楽観的すぎ、達成が困難な場合があります。

RSI指標にはラグ問題があり、急変する市場では価格モメンタムの変化をタイムリーに反映できない可能性があります。さらに、トレンド相場ではRSIが鈍化しやすく、トレンド初期の最適なエントリーポイントを逃す可能性があります。

時間フィルタリングは戦略の適用範囲を制限し、他の時間帯の良質な取引機会を逃す可能性があります。また、固定された取引時間設定は、異なる市場環境における最適な取引時間の違いを考慮していません。

流動性リスクも無視できません。市場の流動性が不足している場合、スリッページの拡大や執行価格の乖離に直面し、戦略の実績に影響を与える可能性があります。

戦略の最適化方向

既存の戦略の限界に対し、複数の次元から最適化・改善が可能です。まず、市場の変動性に応じてEMA期間長とRSI閾値を動的に調整する適応型パラメータメカニズムの導入を提案します。ATR(平均真のレンジ)指標を用いて市場の変動性を測定し、高変動期にはEMA期間を延ばしてノイズを低減し、低変動期には期間を短縮して感度を高めることができます。

ストップロス・テイクプロフィットのメカニズムは、固定パーセンテージからATRベースの動的設定に変更すべきです。ストップロスは1~2倍ATR、テイクプロフィットは2~3倍ATRに設定することで、異なる市場環境の変動特性にうまく適応し、戦略の堅牢性を向上させることができます。

追加のテクニカル指標による確認、例えば出来高指標やボラティリティ指標を追加し、より完全な多重確認体系を構築することができます。例えば、ブレイクアウト時に出来高の増加を要求したり、価格がボリンジャーバンドを突破するといった条件を追加することで、シグナルの品質をさらに高められます。

分割エントリーと分割エグジットのメカニズムを導入することを提案します。1回の取引を複数の小ロットに分解することで、1回の取引のリスクを低減するとともに、トレンドが継続する場合により多くの利益を得られます。例えば、初期シグナル確認後に50%のポジションでエントリーし、価格がさらにトレンドを確認した後に残りのポジションを追加できます。

時間フィルタリングメカニズムはよりインテリジェントにし、過去のデータ分析に基づいて最適な取引時間帯を決定し、市場条件の変化に応じて動的に調整することができます。同時に、重要な経済指標発表時間を避けるメカニズムを追加し、ファンダメンタルズショックの影響を軽減することも検討できます。

最後に、トレンド強度評価メカニズムの追加を提案します。強いトレンド相場ではエントリー条件を緩め、弱いトレンドやレンジ相場ではエントリーハードルを上げることで、戦略の適応的調整を実現します。

まとめ

短期EMA-RSI双方向クロス平均回帰戦略は、移動平均線クロスとモメンタム指標の確認を組み合わせることで、比較的完成された短期取引フレームワークを構築しています。シグナル生成、リスク管理、執行効率の面で優れており、特に活発な市場時間帯での高頻度取引に適しています。固定されたリスクリワード比の設定により、戦略の長期的な収益性が確保され、双方向取引メカニズムは市場への適応力を高めています。

しかしながら、戦略はパラメータの固定化、市場適応性、リスク管理の精緻化の面で改善の余地があります。適応型メカニズムの導入、ストップロス・テイクプロフィットのロジック最適化、シグナル確認体系の強化などの改善策により、戦略の全体的なパフォーマンスと市場適応能力を大幅に向上させることができます。

本戦略を使用するトレーダーは、実戦投入前に十分な過去データでのバックテストとシミュレーション取引を行い、具体的な取引銘柄と市場環境に応じてパラメータを最適化することを推奨します。同時に、異なる市場条件下での戦略のパフォーマンスを注意深く監視し、必要に応じて戦略設定を調整・改善し、あらゆる市場環境で安定した収益性を維持できるようにする必要があります。

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-21 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Scalping EMA + RSI Strategy (Long & Short)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1