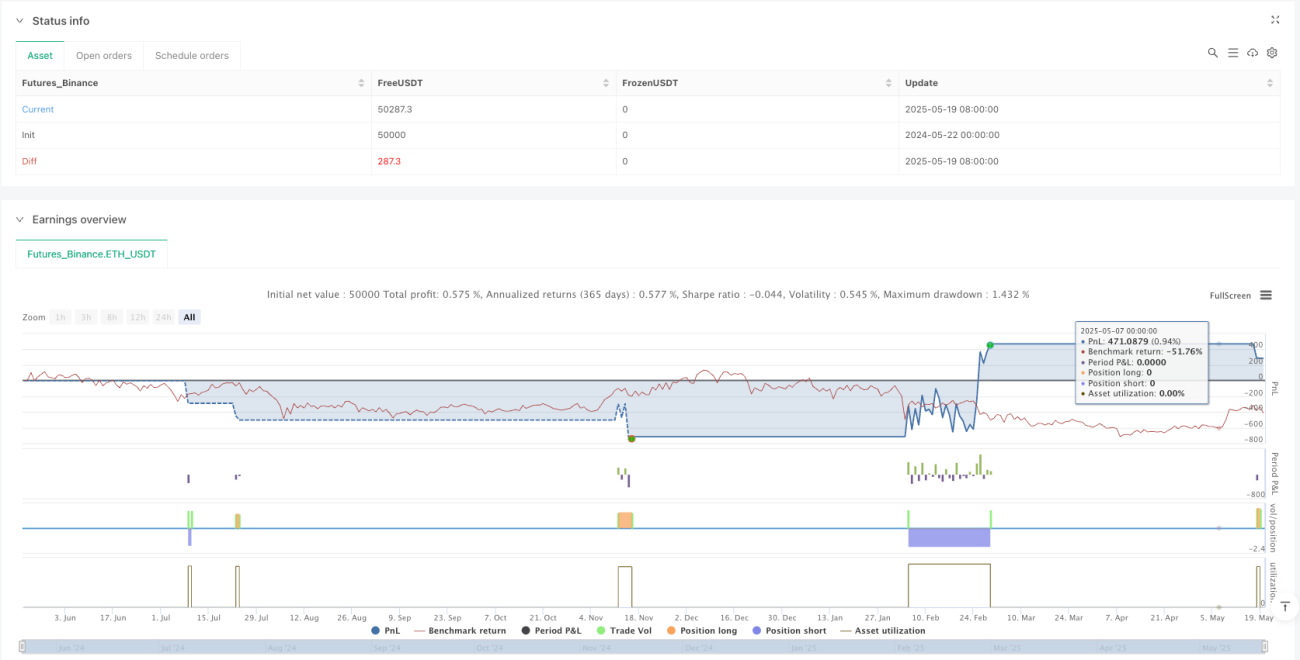

概要

双EMA交差RSI確認波段の動量戦略は,トレンド追跡と動量確認に基づく中期取引戦略である.この戦略は,主に,急速と遅い指数移動平均の交差信号を主要な入場条件として使用し,比較的強い指数 (RSI) と組み合わせて動量確認を行い,平均実際の波幅 (ATR) を採用してリスク管理を行う.この戦略は,1日間の時間枠で設計されており,数日間から1週間までの波段の動きを捉え,技術指標の複数の確認機構によって取引信号の信頼性と収益性を向上させるように設計されている.

戦略原則

この戦略の核心的な論理は,3つの主要な技術指標の協働作用に基づいています. まず,戦略は21サイクル高速EMAと100サイクル遅いEMAを使用してトレンド認識システムを構築しています.高速EMAが上昇して遅いEMAを横切ると,短期トレンドが上昇し,潜在的多頭信号を形成することを示します.逆に,高速EMAが低下して遅いEMAを横切ると,短期トレンドが低下し,潜在的空頭信号を形成することを示します.

信号の質を向上させるために,戦略は14サイクルRSIを動力の確認指標として導入した.多頭取引では,EMAで交差する同時RSI値が55より大きいことを要求し,価格が十分な上昇動力を有することを確認した.空頭取引では,RSI値が45より小さいことを要求し,価格が十分な下降動力を有することを確認した.この二重確認機構は,偽の信号を効果的にフィルターし,取引の成功率を向上させた.

リスク管理の側面では,ATRダイナミックストップとストップメカニズムを採用する戦略である.ストップ距離は,現在の価格の減算 ((多頭) または加算 ((空頭) の1倍ATR値として設定され,リスク管理が市場変動と一致することを確保する.ストップ目標は,2倍ATR距離として設定され,リスクと利益の比率1:2を達成する.この設定は,長期的な収益性の維持に有利である.

戦略的優位性

双EMA交差RSIは,波段動量戦略を複数の技術的な利点で確認する. まず,EMA交差システムは,トレンド転換点を効果的に識別することができ,21サイクルと100サイクルのパラメータ配置は,センシビリティと安定性の間で良いバランスを取ることができ,トレンドの変化をタイムリーに捉え,過剰に頻繁な取引信号を回避することができます.

RSI確認メカニズムは,この戦略の大きな亮点である.55と45の<unk>値を設定することにより,戦略は,トレンドシグナルが発生したときに価格の動きも相応の強さまたは弱さの状態にあることを保証する.この複数の確認は,偽の突破や市場の騒音が取引結果に影響を大きく減らし,シグナルの信頼性を向上させる.

ATRダイナミックリスクマネジメントシステムは,戦略の専門性を示しています.固定ポイントストップとは異なり,ATRベースのストップは,市場の変動性に応じて自動的に調整でき,高い変動期間により広いストップスペースを提供し,低い変動期間にリスクコントロールを厳しくします.:1:2のリスク/利益比率の設定は,勝率が40%であっても収益性を確保し,戦略に優れた数学的な期待を提供します.

戦略の波段取引特性は,多種多様な市場環境に適しており,トレンド市場において主要な利益を得ることと,振動的な市場において急速なトレンド転換シグナルによって利益を得ることの両方を可能にします. 1日間の時間枠の選択は,取引頻度と信号品質をバランスさせ,日内取引の過度のノイズと長期のポジションの資金占用問題を回避します.

戦略リスク

戦略の設計は合理的ですが,いくつかの潜在的リスクが注意する必要があります.最も重要なリスクは,揺れ動いている市場での頻繁なストップの問題です.市場が横断整理状態にあるときに,EMAクロスシグナルが頻繁に発生し,小損失の累積を繰り返し引き起こします.RSIが一部の偽信号を減らすことができると確認していますが,このリスクを完全に排除することはできません.

遅滞は,すべての移動平均戦略に固有の問題である. EMAの交差信号は,傾向が始まってから現れる傾向が多く,トレンドの最適なエントリーポイントを逃す可能性があります. 特に,急速に反転する市場で,交差確認を待つことは,重要な取引機会を逃したり,不利な位置で入場したりする可能性があります.

RSIの<unk>値設定の固まりもリスクがあります.55と45の<unk>値は,異なる市場条件で柔軟性が不足し,一部の強気なトレンドでは,RSIが極限領域に長期間留まり,戦略が継続的なトレンドの機会を逃す可能性があります.また,一部の市場では,これらの<unk>値が過度に緩やかになり,質の低い信号が入る可能性があります.

ATRの基礎のリスク管理は先進的であるが,極端な市場条件では不十分である.突発的な出来事による空飛躍的な開拓はATRの計算された止損値を上回り,予想以上の損失を引き起こす可能性がある.さらに,ATRの計算は,歴史的変動に基づいており,市場構造が変化するときに現在のリスクレベルを正確に反映しない可能性がある.

戦略最適化の方向性

この戦略には複数の最適化次元があり,まずは,ダイナミックなパラメータ調整メカニズムを導入することを考えることができる.ATRやVIX類の市場変動指標を介してEMAサイクルパラメータを動的に調整し,高い波動期間にサイクルを延長してノイズを減らすために,低い波動期間にサイクルを短縮して感受性を高めるために.この自主的な適応メカニズムは,戦略を異なる市場環境により良く適応させることができる.

RSI確認機構の最適化は,ダイナミックな<unk>値の導入によって実現できる. 固定55と45を使用するのではなく,歴史的RSI分布や市場の変動に基づいて買い物<unk>値を動的に調整できる. 例えば,強いトレンドのある市場で<unk>値を適切に上昇させ,揺れ動いている市場で<unk>値を低下させ,信号の適応性を向上させる.

リスク管理システムは,多層のストップメカニズムによって強化することができる.ATRベースの技術ストップに加えて,時間ストップ (特定の日数を超える場合の自動平仓) と浮動保護メカニズム (利潤が一定の割合に達した後にストップをコスト価格の近くに調整する場合) を追加することができる.この多次元リスク制御は,取引資本をよりよく保護することができる.

フィルター条件の最適化は,別の重要な方向である.取引量確認,価格突破前高低点確認,または大盘指数走勢確認などの追加の条件を添加することを考慮することができる.これらのフィルターは,信号の質をさらに高め,不利な市場環境下での取引頻度を減らすことができる.

最後に,パラメータ選択とシグナル確認を最適化するために機械学習アルゴリズムを導入できます. 履歴データ訓練により,アルゴリズムは,異なる市場条件下で最適なパラメータの組み合わせを学び,戦略のパラメータをリアルタイムで調整して,戦略をより適応性や強<unk>性を持つことができます.

要約する

双EMA交叉RSI確認波段動量戦略は,構造が整った,論理が明確な中期取引戦略である.EMA交叉によってトレンドの方向性を識別し,RSI確認波段強度,ATR取引リスク管理する三重メカニズムを持つ戦略は,理論的には波段の動態を捕捉する核心要素を有する.戦略の優点は,複数の確認メカニズムが偽信号の確率を低減し,ダイナミックなリスク管理が市場変動に適応し,波段取引特性が取引頻度と資金効率をバランスにするという点にある.

しかし,戦略は,波動的な市場における頻繁なストップ,シグナル遅延,パラメータの固化などの課題にも直面しています. 戦略の安定性と収益性は,ダイナミックなパラメータ調整,多層のリスク管理,追加のフィルタリング条件,機械学習最適化などの改善措置を導入することにより,著しく向上すると見込まれています. 全体的に,これは実用的な価値のある波段取引戦略であり,技術分析の基礎のあるトレーダーに適しています.

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Weekly Swing Momentum Strategy (India)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1