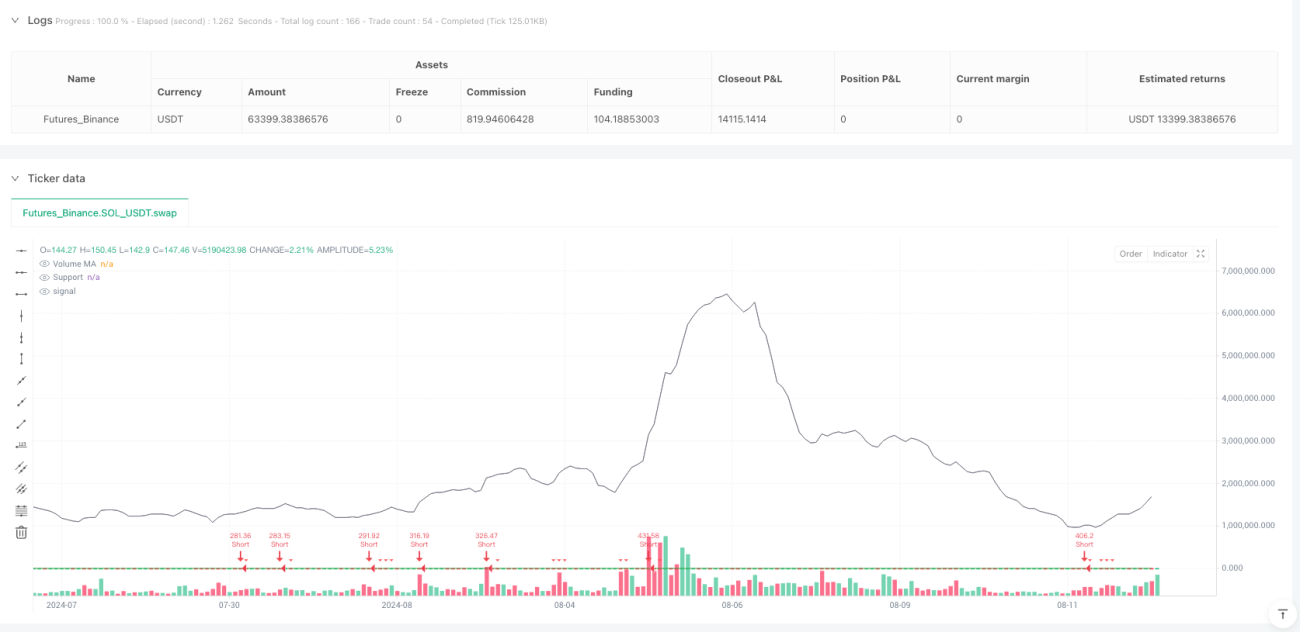

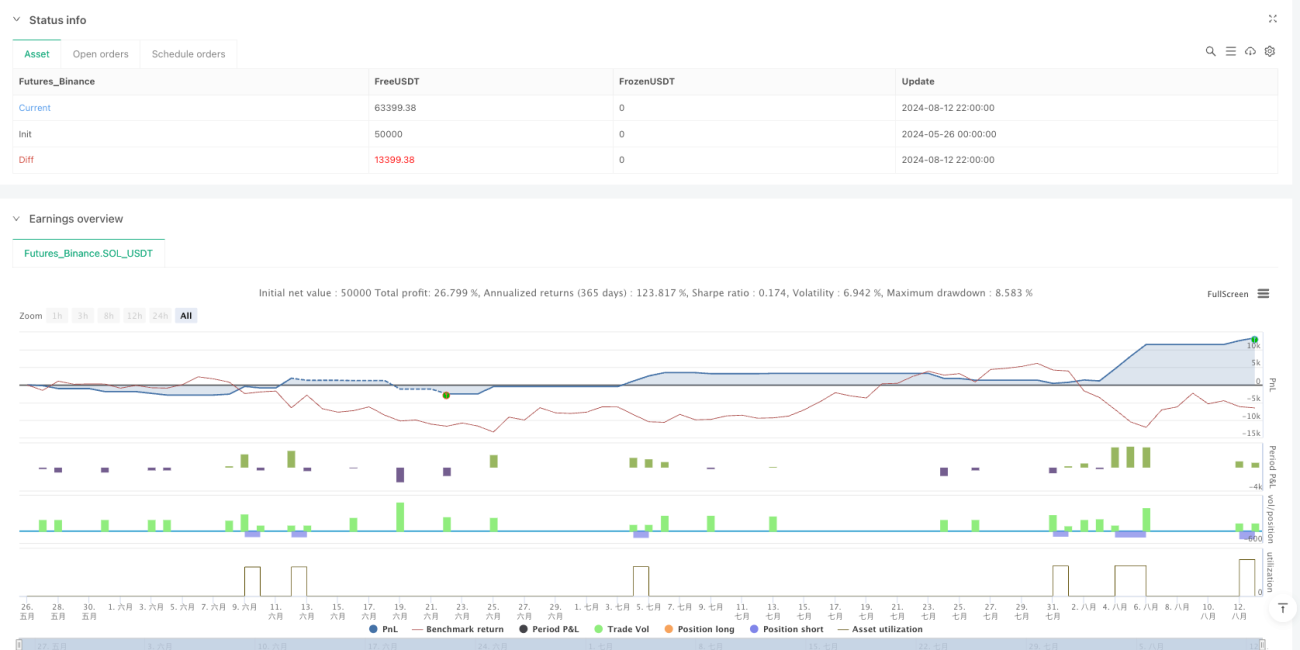

概要

本戦略は、空売り取引に特化したサポートライン突破型定量取引システムであり、重要なサポートラインの有効な突破を識別することで価格下落トレンドを捉えることを目的としています。本戦略は、テクニカル分析におけるサポート・レジスタンス理論、出来高確認の原理、およびATR(平均真のレンジ)動的リスク管理メカニズムを組み合わせています。システムはレンジ相場フィルター機能を備えており、揉み合い相場における誤ったシグナルの発生を効果的に回避し、トレンド性の強いブレイクアウト機会に集中します。本戦略はトレーリングストップメカニズムを採用し、利益を保護しつつ下落トレンドの利益潜在力を最大限に引き出します。

戦略の原理

戦略の核心原理は、テクニカル分析におけるサポートライン突破理論に基づいています。まず、システムは過去20期間の最安値を計算して重要なサポートラインを特定します。このサポートラインは買い勢力の重要な防衛ラインを表します。価格がこのサポートラインを下回り、ブレイクアウトのバッファ条件を満たした場合、買いの防衛線が突破され、空売り勢力が優勢になったことを示します。シグナルの信頼性を高めるため、戦略には出来高確認メカニズムが導入されています。ブレイクアウト時の出来高が20期間の出来高移動平均以上である場合にのみ、有効なブレイクアウトと見なされます。さらに、システムにはレンジ相場検出機能が組み込まれており、20期間の価格変動幅とATRの比率を比較して市場がレンジ相場にあるかどうかを判断します。価格変動幅がATRの1.5倍未満の場合、システムはレンジ相場と判定し、トレーディングシグナルの生成を一時停止します。リスク管理面では、戦略はATRに基づく動的ストップメカニズムを採用しており、初期ストップとトレーリングストップの2つのレベルを含み、市場のボラティリティに応じてリスク管理パラメータを自動調整します。

戦略のメリット

本戦略には複数の技術的な利点があります。第一に、シグナルの品質が高いことです。サポートライン突破、出来高確認、レンジ相場フィルターの3つの条件を組み合わせることで、誤ったシグナルの確率を大幅に低減します。出来高確認メカニズムはブレイクアウトの有効性を保証し、流動性不足による偽のブレイクアウトを回避します。レンジ相場フィルター機能は戦略の重要な利点の1つであり、揉み合い相場を効果的に識別して取引を一時停止し、不利な市場環境での連続的な損失を防ぎます。動的リスク管理は戦略の核心的な利点であり、ATRに基づくストップメカニズムは市場のボラティリティに応じて自動調整され、高ボラティリティ期間にはより広いストップ幅を、低ボラティリティ期間にはリスク管理を引き締めます。トレーリングストップ機能は、獲得した利益を保護しつつ、ポジションが有利な方向に継続することを可能にし、トレンド利益を最大化します。戦略のパラメータ設計により調整の柔軟性が高く、トレーダーは異なる市場環境や個人のリスク選好に応じて主要パラメータを調整できます。システムの可視化機能は、チャート上にサポートライン、出来高移動平均、取引シグナルを描画することで、トレーダーに直感的な市場分析ツールを提供します。

戦略のリスク

戦略には多くの利点がある一方で、注意すべき潜在的なリスクも存在します。第一に、トレンド反転リスクです。市場が強い上昇トレンドにある場合、サポートラインの突破は実際のトレンド反転ではなく一時的な調整である可能性があり、その場合、空売りポジションは迅速にストップに引っかかるリスクがあります。市場の異常なボラティリティリスクも重要な考慮点です。重要なニュースや市場のパニック時には価格にギャップが生じ、ATRベースのストップメカニズムが機能しなくなる可能性があります。単一時間枠の制限も戦略の潜在的な弱点です。戦略は単一の時間足のみに基づいて分析を行うため、より高次の時間枠のトレンド方向を無視する可能性があります。これらのリスクを軽減するためには、実運用においてより高次の時間枠のトレンド分析を組み合わせ、逆張り取引を避けることが推奨されます。同時に、最大ドローダウン制限や1日の最大取引回数制限を設定し、極端な市場条件下での過大な損失を防ぐ必要があります。さらに、異なる市場環境下での戦略のパフォーマンスを定期的にバックテストし、必要に応じてパラメータ設定を調整することを推奨します。

戦略の最適化の方向性

戦略には全体のパフォーマンスを向上させるための複数の最適化の方向性があります。まず、複数時間枠分析の導入です。より高次の時間枠のトレンド方向を組み合わせて取引シグナルをフィルタリングします。例えば、日足チャートが下落トレンドを示している場合のみ、時間足の空売りブレイクアウトシグナルを実行するなどです。これによりシグナルの成功率が大幅に向上し、逆張り取引を回避できます。次に、出来高確認メカニズムの最適化です。出来高の絶対値だけでなく、出来高の相対的な変化率や出来高分布の特徴も分析できます。例えば、ブレイクアウト時の出来高が単に移動平均を超えるだけでなく、過去数期間の平均出来高と比較して顕著な増加があることを条件とすることが考えられます。さらに、市場センチメント指標(VIX恐怖指数やRSIの買われすぎ・売られすぎ指標など)を追加して、エントリータイミングをさらに最適化できます。リスク管理面では、動的なポジション管理を実装し、市場のボラティリティや戦略の直近のパフォーマンスに応じてポジションサイズを調整します。戦略が連続して利益を上げているときはポジションを増やし、連続して損失を出しているときは減らします。さらに、適応型パラメータ最適化機能を開発し、システムが過去のパフォーマンスに基づいて主要パラメータ(サポートラインのルックバック期間、ATR倍率など)を自動調整できるようにすることも考えられます。最後に、ファンダメンタルフィルターの追加を推奨します。重要な経済指標の発表前後は取引を一時停止し、ニュースによる異常な価格変動を回避します。

まとめ

本戦略は、設計が行き届いたサポートライン突破型の空売り定量取引システムであり、複数のテクニカル指標を組み合わせることで、高いシグナル品質とリスク管理レベルを実現しています。戦略の核心的な利点は、完全なシグナルフィルタリングメカニズムとATRに基づく動的リスク管理体制にあります。出来高確認とレンジ相場フィルター機能は取引シグナルの信頼性を効果的に向上させ、トレーリングストップメカニズムはリスク管理と利益最大化のバランスを良好に保ちます。しかし、戦略はトレンド反転リスクや極端な市場条件への対応に改善の余地があります。複数時間枠分析の導入、出来高確認メカニズムの最適化、市場センチメント指標の追加などを通じて、戦略の安定性と収益性をさらに高めることができます。全体として、本戦略は定量トレーダーに信頼性の高い空売り取引ツールを提供し、弱含みまたは下落トレンドの市場環境での適用に適しています。

/*backtest

start: 2024-05-26 00:00:00

end: 2024-08-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Breakout Strategy Pro [Dubic] - Short Only", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS === //- 1