動的ATR振幅適応型範囲フィルタトレンドフォロー戦略

概要

動的ATR変動適応型レンジフィルタートレンド追跡戦略は、価格変動レンジに基づく定量取引システムです。この戦略は、移動平均線(SMA)、標準偏差(STDEV)、平均真のレンジ(ATR)などのテクニカル指標を巧みに組み合わせ、上下の変動帯を構築することで市場トレンドと取引シグナルを識別します。戦略の中核は、移動平均線とボラティリティの組み合わせによる動的な価格チャネルの構築、ATRを用いた動的な利確・損切レベルの設定、そして柔軟なトレーリングストップオプションの提供であり、様々な市場環境でも一定の適応性を維持できるように設計されています。この戦略は、パラメータ設定を最適化することで、堅実なリスク管理を維持しつつ、市場のトレンド機会を効果的に捉えることができます。

戦略原理

本戦略の動作メカニズムは、以下の主要ステップに基づいています。

-

レンジフィルター計算:まず、戦略は単純移動平均線(SMA)を中心線として使用し、価格の標準偏差に基づいて上下の変動帯を計算します。上限帯 = SMA + 乗数 × 標準偏差、下限帯 = SMA - 乗数 × 標準偏差。この方法により、市場のボラティリティに応じてチャネル幅を動的に調整できます。

-

トレンド識別:価格が上限帯を突破した場合、戦略は上昇トレンドと識別し、価格が下限帯を下回った場合は下降トレンドと識別します。このトレンド判断方法により、市場ノイズをフィルタリングするのに役立ちます。

-

エントリー条件:価格が下方から上限帯を突破し、かつ以前は上昇トレンドにいなかった場合にロングシグナルが発生します。価格が上方から下限帯を下回り、かつ以前は下降トレンドにいなかった場合にショートシグナルが発生します。

-

エグジット戦略:戦略は2つのエグジット方法を提供します。

- 固定利確・損切:ATRに基づいて動的な利確・損切レベルを設定。利確距離はATR×利確乗数、損切距離はATR×損切乗数。

- トレーリングストップ:ATRベースのトレーリングストップを使用し、価格が有利な方向に動くにつれて損切レベルも調整されます。

-

ポジション管理:戦略は口座残高のパーセンテージに基づくポジション管理方法を使用し、デフォルトでは口座残高の100%を使用して取引を行います。

この戦略の中核的な強みはその適応性にあり、移動平均線、標準偏差、ATR指標を組み合わせることで、戦略パラメータが市場のボラティリティに応じて自動調整され、様々な市場環境で良好なパフォーマンスを発揮できます。

戦略の利点

コードの詳細分析の結果、本戦略には以下の顕著な利点があります。

-

適応性が高い:戦略は標準偏差を用いてチャネル幅を動的に調整するため、高ボラティリティ市場と低ボラティリティ市場の両方で自動的に適応でき、固定パラメータ戦略が異なる市場環境で機能しなくなる問題を回避します。

-

リスク管理が充実:戦略はATRに基づく動的な利確・損切メカニズムを統合しており、リスク管理がより正確かつ合理的になり、損切・利確レベルは市場のボラティリティ変化に応じて自動調整されます。

-

取引シグナルの品質が高い:トレンド確認メカニズムにより、戦略は誤ったブレイクアウトシグナルを効果的にフィルタリングし、取引成功率を高めます。下限帯/上限帯を突破しても、以前に対応するトレンドにいなかった場合にのみ取引シグナルが発生します。

-

柔軟なエグジット戦略:固定利確・損切とトレーリングストップの2つの選択肢を提供し、トレーダーは自身のリスク選好や市場判断に基づいて適切なエグジット方法を選択できます。トレーリングストップは特に大きなトレンドを捉えるのに適しています。

-

視覚的な意思決定支援:戦略は明確な上下軌道、移動平均線、利確・損切レベルの可視化を提供し、トレーダーが市場の状態や戦略のパフォーマンスを直感的に理解するのに役立ちます。

-

パラメータ最適化の余地が大きい:戦略はレンジフィルターの長さ、乗数、ATRの長さ、利確・損切乗数など、複数の調整可能なパラメータを提供しており、トレーダーは異なる市場や取引商品に合わせて最適化できます。

戦略のリスク

本戦略は合理的に設計されていますが、以下の潜在的なリスクが存在します。

-

パラメータ敏感性:戦略のパフォーマンスはパラメータ設定に敏感であり、特にレンジフィルターの長さと乗数。不適切なパラメータは過剰取引や重要な相場の見逃しにつながる可能性があります。解決策としては、バックテストを通じて様々な市場環境で頑健なパラメータの組み合わせを見つけることです。

-

トレンド反転リスク:強いトレンドが突然反転する市場環境では、戦略の反応が十分に迅速でなく、大きなドローダウンを招く可能性があります。このリスクを軽減するには、他のトレンド反転指標を組み合わせてシグナルを確認することを検討できます。

-

低ボラティリティ市場での効果が低い:長期にわたるレンジ相場や低ボラティリティ市場では、戦略は多くの誤ったシグナルを発生させる可能性があります。このような市場環境では、フィルター乗数を適切に増やすか、追加の取引フィルター条件を追加することをお勧めします。

-

スリッページリスク:市場の流動性が低い、または高ボラティリティの時期には、実際のストップ執行価格が期待と乖離する可能性があります。より保守的なストップレベルを設定するか、市場のボラティリティ要因を考慮してストップ距離を調整することで対応できます。

-

過剰最適化のリスク:戦略は複数の最適化可能なパラメータを提供するため、過去データへの過剰適合リスクがあります。解決策としては、サンプル外テストとフォワードテストを使用して戦略の頑健性を検証することです。

戦略の最適化方向

コード分析に基づき、本戦略は以下の方向で最適化できます。

-

市場環境フィルターの追加:追加の市場環境判断メカニズムを導入し、例えばボラティリティ指標(VIXやATR相対値など)を用いて、現在の市場に適したパラメータ組み合わせを判断したり、様々な市場環境に応じて動的にパラメータを調整することを検討できます。その理由は、異なる市場環境では最適パラメータが著しく異なることが多いためです。

-

トレンド確認メカニズムの強化:他のトレンド指標(ADX、MACDなど)を補助確認として組み合わせることで、トレンド判断の精度を高めることができます。これにより、レンジ相場での誤ったシグナルを効果的に減少できます。

-

資金管理の最適化:現在の戦略では固定の口座残高パーセンテージで取引を行っていますが、ボラティリティやリスク調整後のポジション管理(ケリー基準や固定比率法など)を導入することで、より優れた資金成長曲線を実現できます。

-

時間フィルターの追加:取引時間フィルター条件を追加し、市場のボラティリティが大きい時間帯や流動性が不足する時間帯(経済指標発表時間や市場開始/終了時間など)を避けることができます。

-

マルチタイムフレーム分析:マルチタイムフレーム確認メカニズムを導入し、例えばより大きな時間枠のトレンド方向と取引方向が一致することを要求することで、取引成功率を高めることができます。この方法は、大きなトレンドに逆らう勝率の低いシグナルを効果的にフィルタリングできます。

-

エグジットメカニズムの最適化:市場のボラティリティ状態に応じて利確・損切比率を動的に調整したり、部分的な利益確定メカニズム(分割利確など)を追加することで、高勝率を維持しつつ大きな相場を見逃さないようにできます。

まとめ

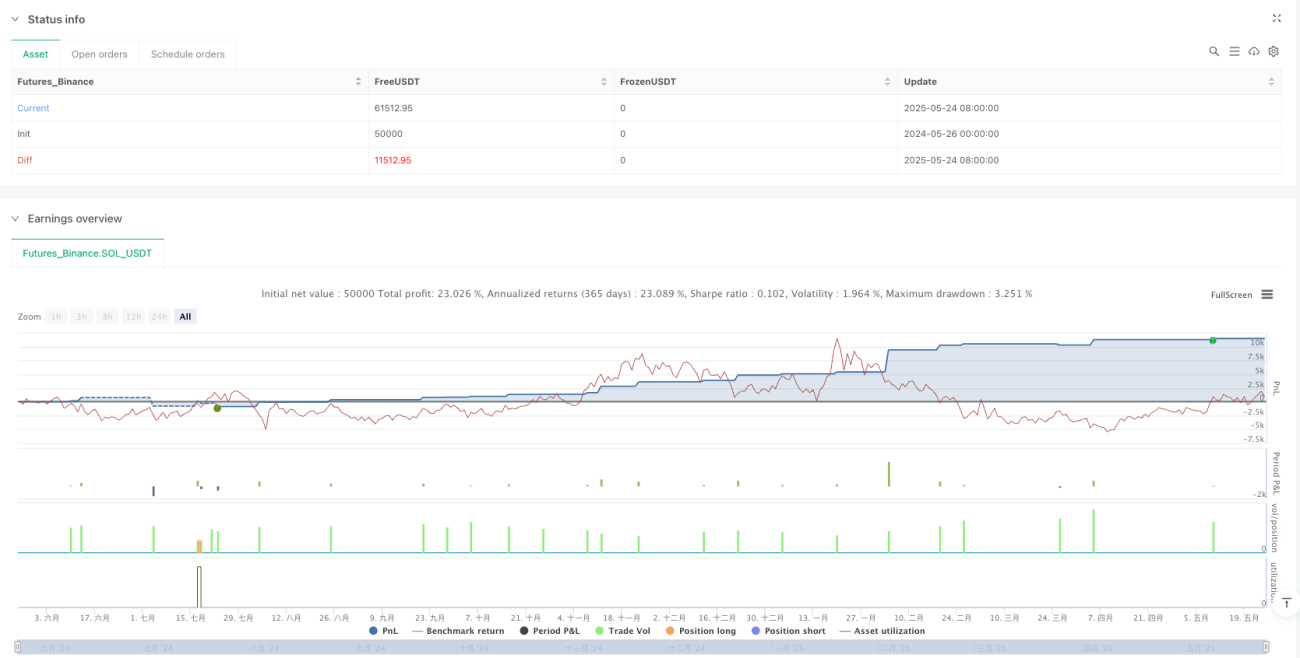

動的ATR変動適応型レンジフィルタートレンド追跡戦略は、構造が整備され、ロジックが明確な定量取引システムです。移動平均線と標準偏差によって構築された動的チャネルでトレンドを識別し、ATRによる正確なリスク管理を実現します。この戦略の最大の特徴は、その適応性と充実したリスク管理メカニズムにあり、様々な市場環境で安定したパフォーマンスを発揮できる可能性があります。

適切なパラメータ設定と最適化措置により、本戦略はトレンド相場で安定した収益を得る可能性があります。ただし、トレーダーがこの戦略を使用する際には、パラメータ最適化の頑健性に注意し、過剰適合を避け、実際の取引商品の特性に応じて調整する必要があります。同時に、本稿で提案した市場環境フィルターやマルチタイムフレーム分析などの最適化方向を取り入れることで、戦略の頑健性と収益性をさらに向上させることができます。

全体として、これは合理的に設計され、機能が充実した定量戦略のフレームワークであり、一定の定量取引経験を持つトレーダーが実戦で応用し、さらに最適化するのに適しています。

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Optimized Range Filter Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Optimization Inputs- 1