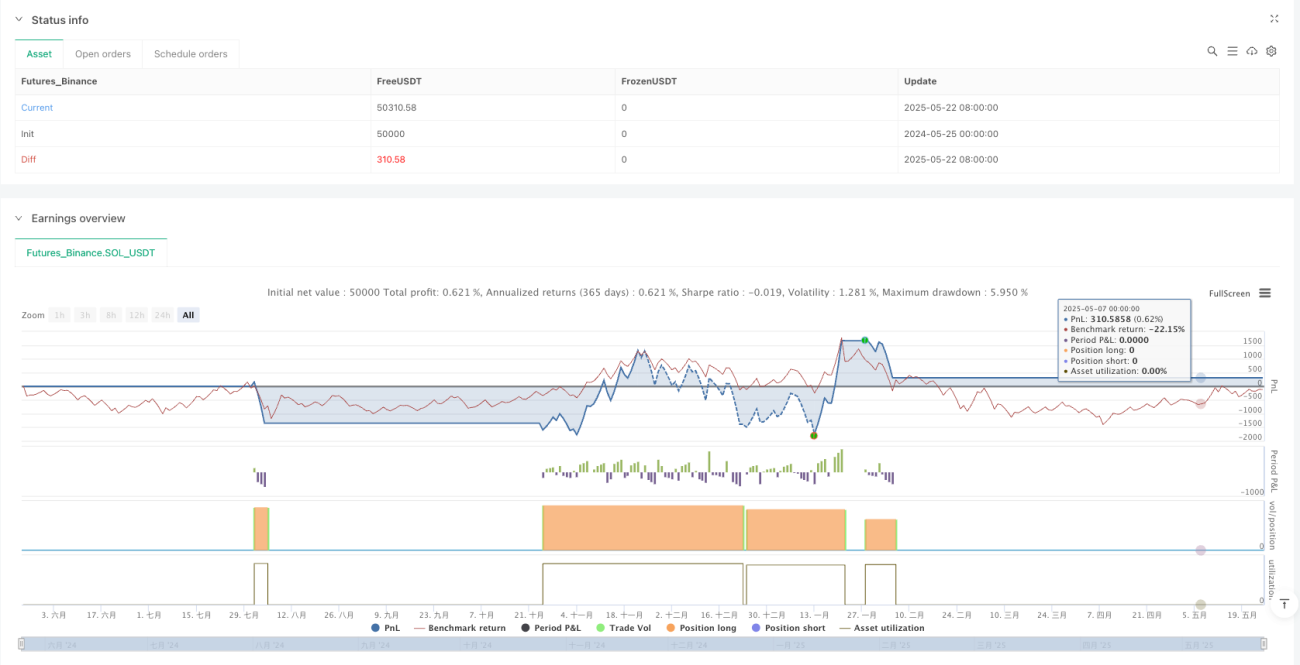

概要

マルチタイムフレームトレンドフォロー戦略と適応的リスク管理および市場状態検出は、強力なトレンドを識別しながら、偽のシグナルや不利な市場環境をフィルタリングすることを目的とした総合的な定量取引システムです。この戦略は、高速および低速指数移動平均(EMA)、単純移動平均(SMA)、MACDインジケーター、ATRボラティリティ測定など、複数のテクニカル指標を組み合わせて、完全な取引システムを構築します。このシステムはエントリーポイントを自動的に識別するだけでなく、事前定義されたターゲット価格を設定し、ストップロスを自動配置し、偽のシグナルを検出し、トラップゾーンやレンジ相場領域を識別する能力を備えています。

戦略の原理

この戦略の核となる原理は、トレンドフォローと多重確認の概念に基づいています。以下の主要なコンポーネントを通じて実現されます。

-

トレンド確認システム:高速EMA(8期間)と低速EMA(34期間)のクロスオーバーを使用して短期トレンド方向を決定します。同時に、価格が50期間および200期間の単純移動平均線より上(ロングの場合)または下(ショートの場合)にある必要があり、これにより中長期トレンドの確認が得られます。

-

モメンタム確認:MACDインジケーターは、価格のモメンタムがトレンド方向と一致しているかを検証するために使用されます。ロングシグナルではMACDラインがシグナルラインより上でかつ正の値であることが要求され、ショートシグナルではその逆となります。

-

適応的リスク管理:この戦略は、14期間ATR(平均真の範囲)に調整可能な乗数を掛けてストップロス水準を設定します。この方法により、ストップロスの位置が市場のボラティリティに応じて自動調整され、ボラティリティが高い場合はより広く、低い場合はよりタイトなストップロスが提供されます。

-

事前定義されたリスクリワードレシオ:設定されたリスクリワードレシオ(デフォルト2.0)に基づいて、利益目標が自動計算されます。これにより、各取引のリスクリワード設定が一貫し、期待通りになります。

-

市場トラップ検出:戦略は、価格が20期間の最高値を突破したが終値が始値を下回った場合(ロングトラップ)、または価格が20期間の最安値を下回ったが終値が始値を上回った場合(ショートトラップ)など、潜在的な偽のブレイクアウトパターンを識別できます。

-

レンジ相場フィルター:EMAの傾きと弱いMACD値を計算することでレンジ相場を識別します。EMAの傾きが設定しきい値より小さく、MACDがゼロに近い場合、戦略はこれらの非効率な市場環境での取引を回避します。

戦略の利点

-

包括的なトレンド確認:複数の時間枠の移動平均線とMACDインジケーターを組み合わせることで、弱いトレンドや反転シグナルをフィルタリングし、強いトレンド環境でのみ取引を行います。

-

適応的リスクコントロール:ATRベースのストップロス設定により、戦略は現在の市場ボラティリティに応じて保護水準を自動調整し、より正確なリスクコントロールを実現します。

-

インテリジェントな市場状態認識:トラップゾーンやレンジ相場を検出することで、不利な条件下での取引を回避し、偽のシグナルによる損失を大幅に削減します。

-

ビジュアル取引環境:戦略はトラップゾーンやレンジ相場領域の可視化マーキングを提供し、トレーダーが市場状態や潜在的な危険領域をより良く理解するのに役立ちます。

-

自動化アラートシステム:内蔵のアラート機能により、正確なエントリーポイント、ストップロス、利益目標を含むリアルタイムの取引シグナル通知が提供され、取引執行がより効率的になります。

-

バランスの取れたリスクリワード設定:事前定義されたリスクリワードレシオにより、各取引で一貫した期待リターンが確保され、長期的な収益性に貢献します。

-

柔軟なパラメータ調整:すべての主要パラメータは、特定の市場や個人のリスク選好に応じて調整可能で、高度な戦略カスタマイズ能力を提供します。

戦略のリスク

-

トレンド反転リスク:多重確認システムを使用しているものの、突然の市場反転時に戦略がタイムリーにエグジットできない可能性があり、ドローダウンを引き起こすことがあります。対策として、ボラティリティフィルターやより短期的な反転指標を追加して早期警告を提供することが考えられます。

-

パラメータ最適化の罠:特定の期間にパラメータを過度に最適化すると、先見バイアスや将来のパフォーマンス低下につながる可能性があります。対策として、複数の市場サイクルや異なる資産クラスでバックテストを実施し、堅牢なパラメータ設定を使用することが重要です。

-

レンジ相場でのパフォーマンス:戦略はレンジ相場をフィルタリングしようとしますが、検出メカニズムは完璧ではなく、非効率な市場での過剰取引につながる可能性があります。対策として、ボリンジャーバンド幅やADXなどの追加のレンジ識別指標を組み込むことが挙げられます。

-

過去のボラティリティへの依存:ATRベースのストップロスは将来のボラティリティが過去と同様であると仮定しており、ボラティリティが突然拡大した場合には不十分である可能性があります。対策として、動的なATR乗数の使用や、重要な価格水準と組み合わせたストップロス設定が考えられます。

-

リスクリワード設定の制限:固定のリスクリワードレシオはすべての市場条件に適しているとは限りません。対策として、サポート/レジスタンス水準やボラティリティ予想に基づいてリスクリワードレシオを調整する、動的な目標設定を実装することが挙げられます。

-

偽のシグナル検出の限界:現在のトラップ検出システムは比較的シンプルであり、あらゆる種類の市場トラップを捉えきれない可能性があります。対策として、より複雑な価格アクションパターン認識や出来高確認を統合することが考えられます。

戦略の最適化方向

-

出来高確認の追加:エントリー条件に出来高指標を統合することで、シグナル品質を向上させることができます。特に、トレンドの動きに出来高の増加が伴っているかを確認することで、偽のブレイクアウトの発生を減らせます。追加のフィルター条件として、相対出来高指標(例:相対出来高指数)を推奨します。

-

動的リスク管理の実装:現在の固定ATR乗数は、市場状態に基づく動的乗数にアップグレードできます。例えば、強いトレンド環境ではより小さな乗数(タイトなストップロス)を、ボラティリティが高い市場ではより大きな乗数を使用することで、異なる市場条件に適応できます。

-

市場状態分類の強化:現在のレンジ検出は、強いトレンド、弱いトレンド、レンジ、高ボラティリティ状態を含む、より包括的な市場状態分類システムに拡張できます。各状態にカスタマイズされたエントリー条件とリスクパラメータを設定することで、戦略の適応性が大幅に向上します。

-

季節性と時間フィルターの統合:季節的パターンや1日の最適取引時間帯を分析して組み込むことで、戦略パフォーマンスをさらに向上させることができます。これにより、歴史的にパフォーマンスが低い時間帯での取引を制限して損失を減らせます。

-

部分利益確定メカニズムの実装:単一の利益目標を複数レベルの利益確定戦略に置き換え、異なる価格水準で部分的にポジションをクローズすることで、上昇余地を維持しながら一部の利益を確定し、戦略全体のリスク調整後リターンを向上させることができます。

-

関連市場フィルターの追加:関連市場(例:指数や先行指標)のシグナルを追加の確認レイヤーとして統合することで、偽のシグナルを減らし、エントリーのタイミングを改善できます。

-

機械学習最適化の実装:機械学習アルゴリズムを使用して戦略パラメータを動的最適化したり、最適なエントリーポイントを予測することで、特に急速に変化する市場環境において戦略パフォーマンスを大幅に向上させることができます。

まとめ

マルチタイムフレームトレンドフォロー戦略と適応的リスク管理および市場状態検出は、様々な市場条件下で適用可能な包括的かつ堅牢な取引システムを代表します。複数のトレンド確認、動的リスク管理、先進的な市場状態認識を組み合わせることで、この戦略は強いトレンドにおける高確率の取引機会を捉えつつ、不利な市場環境を回避することを目指しています。

この戦略の主な利点は、包括的なシグナル確認システムとインテリジェントなリスク管理フレームワークにあり、制限は主に市場状態検出の精度と固定パラメータ設定に関連しています。提案された最適化、特に動的リスク管理、強化された市場状態分類、出来高確認を実装することで、この戦略はパフォーマンスと堅牢性をさらに向上させる可能性があります。

トレンドを識別し、リスクを管理し、異なる市場条件に適応する体系的な方法を求めるトレーダーや投資家にとって、この戦略は強力なフレームワークを提供し、個別の取引システムを構築するための基盤として機能します。最も重要なことは、この戦略のモジュール設計により、特定のニーズや市場環境に応じてカスタマイズや拡張が可能であり、様々な取引スタイルにとって価値あるツールとなる点です。

/*backtest

start: 2024-05-25 00:00:00

end: 2025-05-25 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Auto Trend Bot with Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS === //- 1