高い時間枠加重移動平均区间突破定量取引戦略

概要

高時間枠加重移動平均レンジブレイクアウト定量取引戦略は、価格レンジブレイクアウトに基づく取引システムであり、高時間枠の加重移動平均線(WMA)とパーセンテージレンジを組み合わせて取引エリアを構築します。この戦略は、価格が上限または下限を突破する状況を識別してエントリーシグナルを生成し、利益確定とストップロスの分割設定を適用してリスクを管理します。戦略の核心は、より高い時間枠で加重移動平均線を使用して短期的な市場ノイズを除去し、現在の時間枠で取引レンジを構築することで、取引判断をより堅牢かつ信頼性の高いものにすることです。

戦略の原理

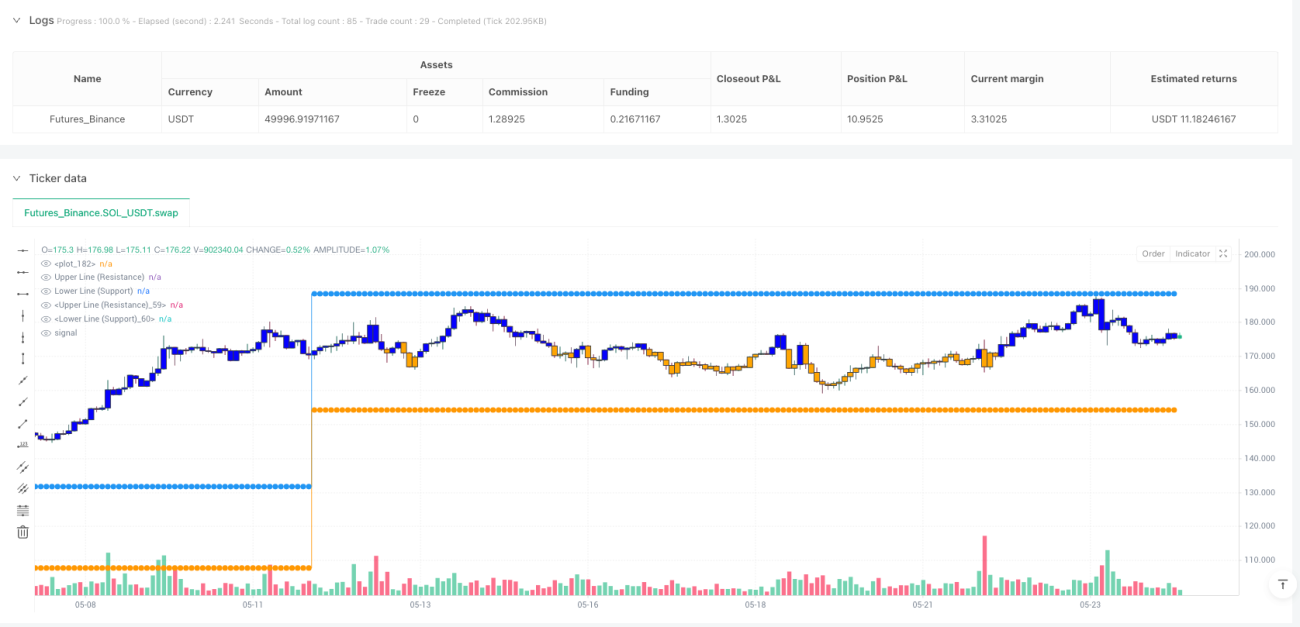

この戦略の基本原理は、高時間枠の加重移動平均線を使用して価格活動レンジを構築することです。具体的な実装手順は以下の通りです。

- まず、戦略は始値、高値、安値、終値の加重移動平均線(WMA)を計算します。周期はユーザーが設定した最小周期パラメータ(デフォルトは60)に基づきます。

- 次に、これらのWMA値をより高い時間枠(デフォルトは月足)から現在の取引時間枠に変換します。

- 高値と安値の加重移動平均線の中点を中心価格として計算します。

- 中心価格とユーザー定義のパーセンテージ比率(デフォルトは0.1、つまり10%)に基づいて、上限(レジスタンスライン)と下限(サポートライン)を構築します。

- 価格が上限を上回ってブレイクアウトした場合にロングシグナルが発動し、価格が下限を下回ってブレイクアウトした場合にショートシグナルが発動します。

- 戦略は2つの利確目標(デフォルトは10%と20%)を設定し、各目標でポジションの一部(デフォルトではそれぞれ50%)を決済します。

- 同時にストップロス(デフォルトは5%)を設定し、潜在的な損失を制限します。

戦略は、背景色の変更、カスタムローソク足、エントリー/エグジットマークなどの視覚要素を使用して、トレーダーが取引レンジと現在の市場状態を直感的に識別できるようにします。さらに、戦略は現在のポジションのパーセンテージ変化を表示し、乗数ファクター(デフォルトは20)を適用して価格変動を強調表示します。

戦略の利点

この戦略コードを詳細に分析すると、以下の顕著な利点が見えてきます。

- 高時間枠によるフィルタリング:より高い時間枠の加重移動平均線を使用することで、戦略は短期的な市場ノイズを効果的に除去し、より意味のある価格変動を捉え、誤ったシグナルを減らします。

- 動的な取引レンジ:戦略は価格の中点とパーセンテージ比率に基づいて動的に取引レンジを構築するため、さまざまな市場条件やボラティリティに適応でき、固定されたサポート/レジスタンスラインの限界を回避できます。

- 明確なエントリーとエグジットルール:戦略は明確なエントリーシグナル(上限/下限のブレイクアウト)とエグジットルール(分割利確とストップロス)を提供し、取引判断における主観性を排除します。

- リスク管理の統合:内蔵されたストップロスと分割利確のメカニズムは、資本の保護と利益の確定に役立ち、完全な取引システムとなっています。

- 豊富な視覚的フィードバック:戦略は、取引レンジの背景色、パーセンテージ変化ラベル、エントリー/エグジットマークなど、豊富な視覚要素を提供し、トレーダーが市場状況を迅速に評価するのに役立ちます。

- 柔軟なパラメータ設定:ユーザーは個人の好みやさまざまな市場条件に応じて、時間枠、移動平均線の周期、比率パーセンテージ、利確/ストップロスレベル、視覚要素など、複数のパラメータを調整できます。

- 複数時間枠の連携:戦略は、高時間枠のシグナル品質と現在の時間枠の実行精度を組み合わせ、複数時間枠の連携を実現します。

戦略のリスク

この戦略には多くの利点がありますが、以下のような潜在的なリスクも存在します。

- ブレイクアウトの偽シグナル:価格が一時的にレンジ境界を突破してもすぐに戻ってしまうことがあり、誤った取引シグナルにつながる可能性があります。このリスクを軽減するには、ブレイクアウト後の価格が一定期間維持されることを要求する、または他の指標と組み合わせて確認するなど、確認メカニズムの追加を検討できます。

- 高ボラティリティ市場に不向き:激しく変動する市場では、価格が頻繁にレンジ境界を突破し、過剰な取引と潜在的な損失を引き起こす可能性があります。このような場合、レンジ比率を大きくするか、より高い時間枠に切り替えることができます。

- 固定パーセンテージのストップロス/利確は柔軟性に欠ける:市場のボラティリティは時間とともに変化するため、固定パーセンテージのストップロス/利確が常に最適であるとは限りません。ATR(平均真の範囲)などのボラティリティ指標に基づいてストップロス/利確レベルを動的に調整することを検討できます。

- パラメータ感度:戦略のパフォーマンスは、WMA周期、レンジ比率、利確/ストップロスのパーセンテージなどのパラメータ設定に非常に敏感になる可能性があります。十分な過去のバックテストとパラメータ最適化が必要です。

- 過剰最適化のリスク:特定の過去データに過度に適合させると、将来のパフォーマンスが低下する可能性があります。複数の市場や期間でバックテストを実施し、パラメータを比較的安定させておくことを推奨します。

- 市場トレンド変化への適応性:この戦略は、レンジブレイクアウト後に新しい市場トレンドに合わせてレンジを調整しないため、強いトレンド相場で誤ったシグナルが発生する可能性があります。トレンドフィルターを追加するか、レンジを動的に調整することを検討できます。

戦略の最適化方向

コードの詳細な分析に基づき、この戦略は以下の方向で最適化できます。

- ブレイクアウト確認メカニズムの追加:偽のブレイクアウトを減らすために、ブレイクアウト後の終値確認、出来高確認、またはRSIやMACDなどの他のテクニカル指標によるクロス確認など、追加の確認条件を追加できます。

- 動的なストップロス設定:固定パーセンテージのストップロスを、市場のボラティリティに基づく動的なストップロスに置き換えます。例えば、ATR(平均真の範囲)の倍数を使用してストップロスレベルを設定することで、戦略がさまざまな市場条件にうまく適応できるようにします。

- トレンドフィルターの追加:長期移動平均線やADX指標などのトレンド識別コンポーネントを追加し、強いトレンド相場で取引行動を調整します。例えば、上昇トレンドではロングのみ、下降トレンドではショートのみといった運用が考えられます。

- エントリータイミングの最適化:現在の戦略は価格がレンジ境界を突破した直後に即座にエントリーしますが、押し目や特定のパターンの確認を待つことで、エントリータイミングの質を向上させることを検討できます。

- 資金管理モジュールの追加:アカウント規模、市場のボラティリティ、現在の取引リスクに基づいてポジションサイズを動的に調整する、より複雑なポジションサイズ計算を実装します。固定ポジションを使用するのではなく。

- 市場状態フィルタリングの追加:市場の状態(トレンド、レンジ相場、高ボラティリティなど)を識別し、異なる市場状態に応じて戦略パラメータを調整したり、取引を停止したりします。

- 適応型パラメータの実装:レンジ比率やWMA周期などの主要パラメータを、過去のボラティリティやその他の市場特性に基づいて自動調整し、戦略の適応性を高めます。

- 複数時間枠シグナルの統合:高時間枠のWMAを使用してレンジを構築するだけでなく、複数の時間枠の価格行動や指標を分析し、より総合的な市場分析と取引判断を実現します。

まとめ

高時間枠加重移動平均レンジブレイクアウト定量取引戦略は、整った構造を持つ取引システムです。高時間枠の加重移動平均線と動的なレンジ構築を組み合わせることで、ブレイクアウトの機会を捉えます。この戦略の利点は、高時間枠によるフィルタリング能力、明確な取引ルール、内蔵されたリスク管理メカニズム、豊富な視覚的フィードバックにあります。しかし、ブレイクアウトの偽シグナル、パラメータ感度、市場適応性などの課題にも直面しています。

ブレイクアウト確認メカニズムの追加、動的ストップロス設定、トレンドフィルター、適応型パラメータなどの推奨される最適化を実施することで、戦略の堅牢性と収益性をさらに高めることができます。最も重要なのは、トレーダーが戦略の原理を完全に理解し、十分な過去のバックテストを実施し、特定の市場と個人のリスク選好に合わせてパラメータを調整することで、この戦略の潜在能力を最大限に引き出すことができるという点です。

このレンジブレイクアウトベースの戦略は、中長期のトレーダー、特にリスクコントロールを維持しながら重要なブレイクアウトを捉えようとするトレーダーに適しています。継続的な最適化と調整により、この戦略はトレーダーのツールボックスにおける強力な武器となり得ます。

- 1