概要

アドバンスト・オープニングレンジブレイクアウト戦略は、市場の寄り付き時間帯における価格行動に基づく定量取引システムであり、寄り付き後に形成された価格レンジのブレイクアウトによる取引機会を捉えることに特化しています。本戦略は、9:30(市場寄り付き)後の最初の5分足で形成される価格レンジをベースに、出来高確認、重要価格帯の検証、リテスト確認を組み合わせた多重スクリーニング取引システムを構築しています。戦略は明確なリスク管理フレームワークを採用し、事前設定されたリスク・リワード比によって各取引のストップロスと利食い水準を管理することで、取引の体系性と規律を保証します。特にボラティリティが高く、明確な寄り付き特性を持つ取引銘柄に適しており、日内の寄り付き時間帯における方向性の機会を効果的に捉えることができます。

戦略の原理

本戦略の核となる原理は、市場の寄り付き後最初の5分足で形成される価格レンジ(オープニングレンジ)を重要な基準点として利用することです。具体的な実行ロジックは以下の通りです。

- オープニングレンジの定義:システムは自動的に9:30~9:35の時間帯の足を識別し、その高値と安値を記録して当日のオープニングレンジを形成します。

- ブレイクアウトシグナルの生成:価格が初めてオープニングレンジの上限または下限を突破した時点で、潜在的な取引方向をマークします。

- リテスト確認:システムはブレイクアウト後に価格がオープニングレンジ境界をリテストするのを待ちます。このステップにより偽のブレイクアウトがフィルタリングされます。

- 出来高検証:取引を実行するには、出来高が当日の平均出来高の事前設定された倍率を超えることが必要であり、十分な市場参加がブレイクアウトを支えていることを確認します。

- 重要価格帯の検証:システムはオープニングレンジが前営業日の高値または安値から十分な距離があるかどうかをチェックし、重要なレジスタンスやサポート付近での取引を回避します。

- エントリー実行:すべての条件が満たされた場合、システムは価格がリテスト後にブレイクアウト方向を確認した時点で取引を開始します。

- リスク管理:システムは自動的にストップロスをオープニングレンジの反対側に設定し(上限ブレイクアウトで買いの場合はストップロスを下限より下に、下限ブレイクアウトで売りの場合はストップロスを上限より上に設定)、事前設定されたリスク・リワード比に基づいて利食い位置を計算します。

戦略全体のロジックは「確認」の重要性を強調しており、多重フィルタリングメカニズムによって取引シグナルの質を高めると同時に、体系化されたアプローチでリスクを管理しています。

戦略の利点

- 高確率トレンドの捕捉:オープニングレンジのブレイクアウトはしばしば日内の方向性確立を表します。本戦略は多重確認メカニズムにより、この高確率トレンドを効果的に捉えます。

- 量と価格の結合分析:戦略は価格のブレイクアウトだけでなく、出来高の裏付けも要求するため、流動性が低い環境での偽のブレイクアウトを回避できます。

- 体系化されたリスク管理:事前設定されたリスク・リワード比とストップロスメカニズムにより、各取引のリスクをコントロール可能にし、感情的な意思決定を防止します。

- 重要価格帯のスマート認識:オープニングレンジと前営業日の高値・安値の関係を比較することで、潜在的な重要なレジスタンスやサポートを避け、不利な位置での取引確率を低減します。

- リテスト確認メカニズム:ブレイクアウト後のリテストを要求することで、多くの偽ブレイクアウトシグナルを効果的にフィルタリングし、取引の勝率を向上させます。

- 日内取引の柔軟性:戦略は寄り付き時間帯に特化しており、取引期間が短く、資金効率が高いため、デイトレーダーに適しています。

- アラートシステムの統合:戦略には取引シグナルアラート機能が組み込まれており、トレーダーがリアルタイムで潜在的な機会を追跡しやすくし、戦略の実用性を高めています。

戦略のリスク

- 急反転リスク:寄り付き時間帯はボラティリティが高く、リテスト確認メカニズムがあっても偽ブレイクアウト後の急反転に直面する可能性があります。対策として、追加の確認指標を導入したり、観察時間を延長することを検討します。

- 過剰取引リスク:ボラティリティが高い環境では、システムが過剰な取引シグナルを生成する可能性があります。フィルタリング条件を追加するか、1日の取引回数を制限することで対応することを推奨します。

- 流動性リスク:戦略は出来高確認を要求しますが、一部の銘柄や特殊な市場環境では出来高が突然枯渇し、期待通りの価格で決済できない可能性があります。流動性監視指標を追加することを検討できます。

- ストップロスのスリッページリスク:激しい相場変動時にはストップロス注文がスリッページに直面する可能性があります。対策として、ストップロスに適切なバッファを追加するか、トレーリングストップの使用を検討します。

- 重要ニュースの影響:寄り付き時間帯は前夜や当日朝のニュースの影響を大きく受けやすく、異常な変動を引き起こす可能性があります。重要な経済指標や企業ニュースの発表日には慎重に戦略を使用することを推奨します。

- パラメータ最適化の過学習:過度に戦略パラメータを最適化すると、過去のデータに過剰適合する可能性があります。フォワードテストやクロス市場テストでパラメータのロバスト性を検証することを推奨します。

- 市場適合性の制限:本戦略は明確な寄り付き時間があり、寄り付き時の変動が大きい市場を主な対象としており、変動が小さい市場や時間外取引の市場では効果が低い可能性があります。使用する前に標的市場の特性を評価する必要があります。

戦略の最適化方向

- 動的なリスク・リワード比の調整:現在の戦略は固定のリスク・リワード比を使用していますが、市場のボラティリティや過去の統計パフォーマンスに基づいてこのパラメータを動的に調整し、異なる市場環境下でリスク・リターン比を最適化することを検討します。

- オープニングレンジ時間枠の適応化:現在の戦略は固定で5分足を使用してオープニングレンジを定義していますが、異なる銘柄の特性や当日の変動状況に応じて自動的にオープニングレンジの時間枠を調整し、多様な市場環境に適応する方法を研究します。

- 複数時間枠による確認:より長い時間枠のトレンド分析を追加し、取引方向がより大きなトレンドと一致することを確認して、取引成功率を向上させます。

- スマートな出来高閾値:出来高確認の閾値を、固定倍率ではなく過去の出来高分布に基づく適応パラメータとして設計し、市場の流動性特性に適応させます。

- 市場心理指標の追加:ボラティリティ、価格モメンタム、または心理指標を追加のフィルター条件として統合し、市場心理が極端な場合に取引戦略を調整したり取引を一時停止したりします。

- エントリータイミングの最適化:最適なエントリータイミングを研究します。例えば、リテスト確認後に即座にエントリーするのか、次の足の形成を待つのかなど、ノイズ取引を減らすことを目指します。

- 利食い戦略の最適化:部分利食いやトレーリングストップのメカニズムを導入し、強いトレンド時に事前設定された固定利食い水準に限定されず、より多くの利益を得ることを検討します。

- 季節性分析の統合:異なる取引曜日(月曜から金曜)や異なる月のパフォーマンスの差異を研究し、それに応じて戦略パラメータや取引頻度を調整します。

まとめ

アドバンスト・オープニングレンジブレイクアウト戦略は、多重確認メカニズムを統合した日内取引システムであり、市場の寄り付き後の価格ブレイクアウトを捉え、出来高、重要価格帯、リテスト確認などの多次元分析を組み合わせることで、取引シグナルの質を高めています。本戦略はエントリーシグナルの生成だけでなく、体系化されたリスク管理フレームワークを通じて各取引のリスクエクスポージャーをコントロールしており、現代の定量取引の核心理念を体現しています。

この戦略は明確なロジックと多くの利点を持っていますが、トレーダーは市場環境の変化、流動性リスク、パラメータ最適化などの潜在的な問題に注意する必要があります。継続的な監視と最適化、特に出来高閾値の設定、動的リスク管理、市場適合性の改善によって、本戦略は異なる市場環境下でも安定したパフォーマンスを維持することが期待されます。

最終的に、この戦略を成功裏に適用するためには、トレーダーが市場の寄り付き特性を深く理解し、自身のリスク選好と資金管理原則に基づいて戦略パラメータを個別に調整し、日内取引における利点を最大限に引き出す必要があります。

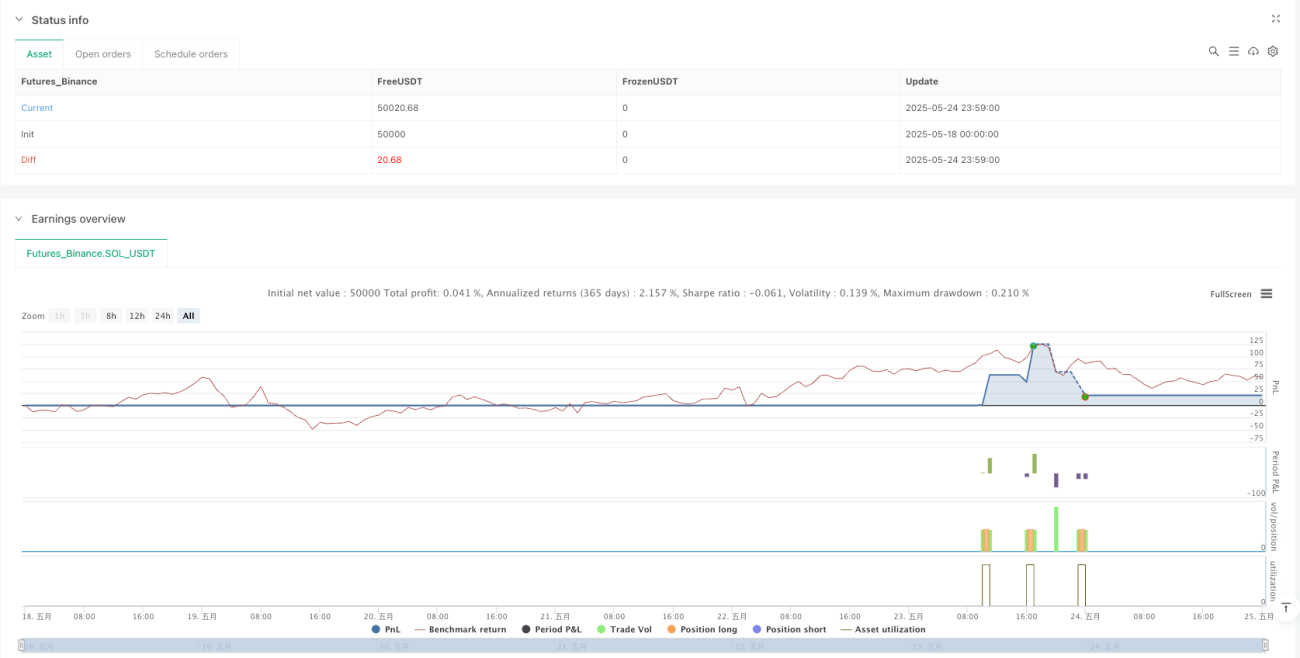

/*backtest

start: 2025-05-18 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("9:30 Candle ORB Break + Retest + Volume & Key Levels + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1