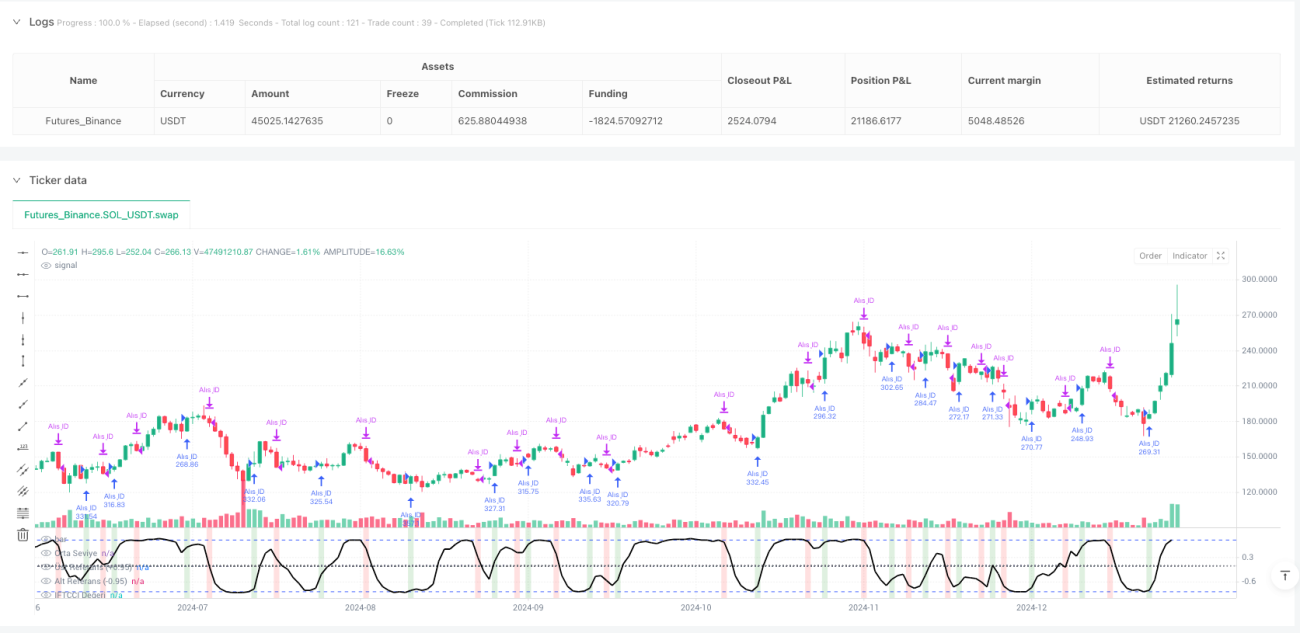

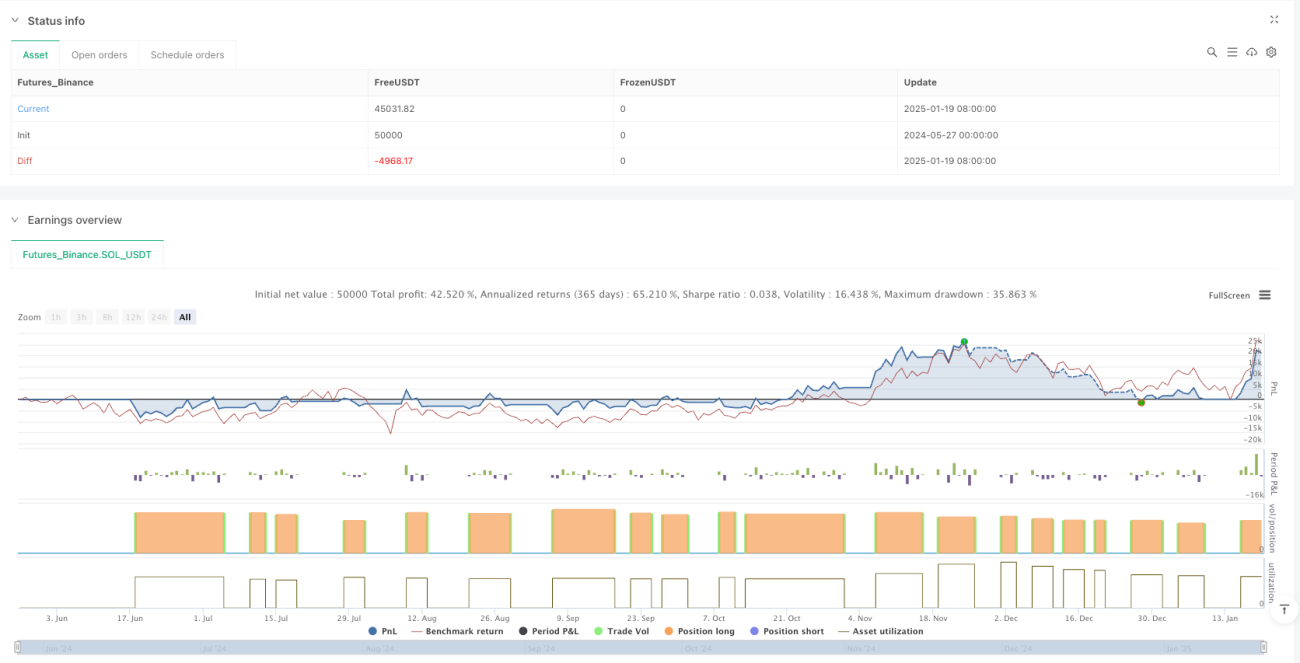

概要

適応型逆双曲線正接CCIモメンタム取引戦略は、Kıvanc Özbilgiç氏が開発したIFTCCIインジケーターを中核とするテクニカル指標ベースの定量取引システムです。本戦略は、インジケーターが-1から+1の範囲で変動する際に、正確な閾値レベルを設定することで買いシグナルと売りシグナルを生成します。インジケーターが低水準(-0.95以下)から特定の閾値を上方ブレイクしたときに買いシグナルが発生し、高水準(0.95以上)から特定の閾値を下方ブレイクしたときに売りシグナルが発生します。さらに、本戦略には動的ストップロス機構と再エントリー条件が含まれています。シグナル発生後に価格が逆方向に一定幅(0.1単位)動いた場合、システムはストップロスを発動するか、再エントリーを実行します。本戦略は、ヘイキンアシ(Heikin Ashi)チャート上でより効果的に機能し、トレーダーに体系的なモメンタム取引手法を提供します。

戦略の原理

本戦略の中核はIFTCCIインジケーターであり、以下の手順で計算されます:

- まず標準CCIを計算し、それを4で割って初期正規化を行う

- 正規化されたCCI値に0.1を乗じて感度を調整する

- 加重移動平均(WMA)を適用して平滑化する

- 最後に逆双曲線正接関数(tanh)を用いて値を-1から+1の範囲にマッピングする

具体的な計算式は次の通りです:

v1 = 0.1 * (CCI(close, period) / 4)

v2 = WMA(v1, wma_period)

IFTCCI = (e^(2*v2) - 1) / (e^(2*v2) + 1)

戦略の実行ロジックは以下の主要部分に分かれます:

-

買い条件:

- 主要買いシグナル:IFTCCIインジケーターが-0.95未満から-0.94超に上昇したときに発生

- 再エントリー買いシグナル:インジケーターが最低値から少なくとも0.1単位上昇したときに発生

-

売り条件:

- 目標売り:IFTCCIインジケーターが0.95超から0.94未満に下降したときに発生

- ストップロス売り:インジケーターがポジション保有期間中の最高値から少なくとも0.1単位下降したときに発生

-

状態追跡:

- ポジション保有期間中のインジケーターの最高値を記録し、ストップロスの計算に使用

- ポジションクローズ後のインジケーターの最低値を追跡し、再エントリー判断に使用

戦略全体ではパーセンテージ資金管理を採用し、取引ごとに利用可能資金の100%を使用し、ピラミッディングは禁止(pyramiding=0)です。各ローソク足形成時にリアルタイムでシグナルを計算し(calc_on_every_tick=true)、市場の動きを適時に捉えます。

戦略の利点

-

明確なエントリーおよびエグジットルール:戦略は正確な数値閾値に基づいて明確な取引シグナルを提供するため、主観的判断を排除し、取引の意思決定をより客観的かつ規律的にします。

-

動的リスク管理メカニズム:内蔵のストップロス機構により、1回の取引の損失を効果的に制限できます。市場が想定外の方向に所定の幅を超えて動いた場合、自動的に手仕舞いし、資金を保護します。

-

市場適応性の高さ:IFTCCIインジケーターは逆双曲線正接変換により、インジケーター値が-1から+1の範囲で変動するため、自然な正規化特性を持ち、異なるボラティリティの市場環境に適応します。

-

シグナルの平滑化、偽のブレイクアウトの低減:加重移動平均を使用して元のCCIを平滑化することで、ノイズや偽のシグナルを効果的に低減し、取引シグナルの信頼性を高めます。

-

スマートな再エントリー機構:市場が手仕舞い後に元のトレンドを取り戻した場合、再エントリー機構によりシステムが再度機会を捉えることができ、戦略の収益性が向上します。

-

視覚効果の良さ:戦略はチャート上に明確な背景色の変化を表示し、トレーダーが市場の状態や取引シグナルを直感的に理解するのに役立ちます。

-

パラメータ調整の柔軟性:すべての主要パラメータは入力インターフェースを通じて調整可能であり、さまざまな市場条件や個人のリスク選好に適応できます。

戦略のリスク

-

レンジ相場における頻繁な取引:レンジ相場では、インジケーターが閾値付近で頻繁に変動し、複数の売買シグナルが発生する可能性があり、過剰な取引と手数料の増加を招く恐れがあります。

解決策:時間フィルターやトレンドフィルターなどの追加のフィルター条件を設け、レンジ相場での取引頻度を低減します。 -

ストップロス幅が固定されている問題:現在の戦略では固定値(0.1単位)をストップロス幅として使用しており、ボラティリティの異なる市場環境では大きすぎるか小さすぎる可能性があります。

解決策:市場の最近のボラティリティに基づいてストップロス幅を動的に調整する、適応型ストップロス幅を設計します。 -

長期的なトレンド確認の欠如:本戦略は主に短期的なモメンタムに基づいており、長期的なトレンド分析を組み合わせていないため、主要トレンドの反転時に不必要な取引が発生する可能性があります。

解決策:長期サイクルのトレンドインジケーターをフィルターとして導入し、トレンド方向にのみ取引を行います。 -

再エントリー機構のタイミングリスク:現在の再エントリー機構は固定の反発幅に依存しているため、市場が偽のブレイクアウトを起こした場合に早期に再エントリーしてしまう可能性があります。

解決策:出来高確認や他のテクニカル指標の合図などの追加確認条件を設けます。 -

単一インジケーターへの依存:戦略はIFTCCIのみに依存して意思決定を行い、多角的な市場分析が欠けています。

解決策:RSI、MACD、ボラティリティ指標などの補完的なインジケーターを組み合わせ、多角的な市場確認を提供します。

最適化の方向性

-

複数時間枠分析の統合:

現在の戦略は単一の時間枠でのみ動作しています。より高い時間枠のIFTCCIインジケーターを取引方向のフィルターとして使用し、より大きなトレンド方向にのみ取引を行うなど、複数時間枠分析を統合できます。これにより逆行取引が減り、勝率が向上します。 -

動的閾値調整:

固定の閾値(-0.95/0.95)を、市場のボラティリティに基づいて動的に調整するように変更します。低ボラティリティ環境では狭い閾値を、高ボラティリティ環境では広い閾値を使用し、さまざまな市場条件でのシグナル生成ニーズに適応します。 -

出来高確認メカニズム:

出来高分析コンポーネントを追加し、シグナル発生時に顕著な出来高の裏付けがあることを要求することで、質の低いブレイクアウトシグナルをフィルタリングし、偽のブレイクアウトによる損失を減らします。 -

資金管理の最適化:

現在の戦略では固定パーセンテージでポジション管理を行っていますが、これを市場のボラティリティや勝率に基づく適応型資金管理システムに改善し、確信度の高いシグナルではポジションを増やし、確信度の低いシグナルでは減らすようにします。 -

機械学習による強化:

機械学習アルゴリズムを使用して、IFTCCIインジケーターのパラメータ(CCI期間とWMA期間)を適応的に最適化し、さまざまな市場環境に応じて最適なパラメータ組み合わせを自動調整することで、戦略の適応性を高めます。 -

取引時間フィルター:

取引時間フィルターを追加し、取引開始および終了前の高ボラティリティ時間帯や、重要な経済指標発表時刻を避けることで、予期せぬ変動による影響を低減します。 -

相関分析:

他の市場や資産との相関分析を導入し、複数の関連市場で同様のシグナルが同時に発生した場合に取引シグナルの信頼性を高め、戦略の堅牢性を向上させます。

まとめ

適応型逆双曲線正接CCIモメンタム取引戦略は、構造が整いロジックが明確な定量取引システムです。IFTCCIインジケーターの閾値ブレイクアウトによって取引シグナルを生成し、ストップロスおよび再エントリー機構を備えてリスク管理と機会の捕捉を行います。本戦略の主な利点は、シグナルが明確であること、リスク管理が動的であること、パラメータ調整の柔軟性が高いことです。

しかし、本戦略にはレンジ相場での頻繁な取引、固定ストップロス幅の柔軟性の欠如、長期的なトレンド確認の欠如などのリスクも存在します。複数時間枠分析の統合、動的閾値調整、出来高確認の追加、資金管理の最適化、機械学習の導入、取引時間フィルターの追加などの最適化を通じて、戦略の堅牢性と収益性を大幅に向上させることができます。

本戦略を適用したいトレーダーは、まずシミュレーション環境でさまざまなパラメータの組み合わせをテストし、自身の取引銘柄とリスク選好に最適な設定を見つけることをお勧めします。そして、本稿で提案した最適化の方向性を段階的に統合し、より包括的で堅牢な取引システムを構築してください。

/*backtest

start: 2024-05-27 00:00:00

end: 2025-01-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © erkankuskonmaz

//@version=5- 1