戦略概要

取引時間の相対的に強いインデックスクロスダイナミック戦略は,株式指数期貨 (ナスタックNQ,スタンプ500ES,ダウズYMなど) 専用に設計された軽量級の日中取引システムである.この戦略は,30分間の時間周期チャートで動作し,相対的に強いインデックス (RSI) を核心技術指標として使用し,米国通常の取引時間 (8:30-15:00,月曜日から金曜日) の間に取引を厳格に制限する.RSIが上方して売り<unk>を越えると,システムは自動的に多頭ポジションに入ります.RSIが下方して買い<unk>を越えると,システムは自動的に空位ポジションに入ります.夜間リスクを避けるため,すべてのポジションは日中閉店時に取引されます.

戦略原則

この戦略の核心原理は,相対的に強い指数 ((RSI)) の動的波動特性と厳格な取引時間フィルタリングメカニズムに基づいています.

-

RSIシグナル生成策略:標準RSI指標を使用し,デフォルト周期は14で,オーバーバイ (70),オーバーセール (30) の<unk>値をカスタマイズできます. RSIとこれらの<unk>値の交差を監視して,入場シグナルを生成します.

ta.crossover(vrsi, overSold)RSIが上方へ上昇し,多頭入場を誘発する.ta.crossunder(vrsi, overBought)RSIが買い値の<unk>値を超えて下方へ突破したときに,空頭入場を誘発する. -

タイムフィルタリング策略は,正確な取引時間制御機構を実現し,米国通常の取引時間 (8:30-15:00,月曜日から金曜日) の内でのみ取引を実行します.これは以下の条件の組み合わせによって実現されます.

- 週別フィルター:

weekdayFilter = dayofweek >= dayofweek.monday and dayofweek <= dayofweek.friday - 区間フィルター:現在の時間が取引区間内にあるかどうかを計算し,08:30-15:00の間の取引のみを確実にします.

- 週別フィルター:

-

強制収束: 一夜間のリスクを避けるために,戦略は,各取引日の15:00にすべてのポジションを強制的に平置する. コードは,現在の時間が閉店時間に達しているかどうかをチェックすることによって平置命令をトリガーする:

strategy.close_all(comment="Close All by 15:00 CT")。 -

ビジュアルアシスタント: 策略は,選択可能な背景カラー機能を提供し,多頭ポジションを保持する場合に緑の背景を表示し,空頭ポジションを保持する場合に赤の背景を表示し,取引状態の直感的な感覚を高めます.

戦略的優位性

この戦略のコードを分析すると,以下のような顕著なメリットが見られます.

-

取引を集中する戦略は,取引時間を制限し,強制的なクローズアップメカニズムによって,夜間リスクを完全に回避し,夜間取引で発生する可能性のあるギャップリスクと波動リスクを軽減します.

-

市場のペースに適応する:RSIは,反転指標として,市場の超買い状態の価格反転の機会を効果的に捉えることができ,特に日中の取引で短期価格変動を把握するのに適しています.

-

パラメータの可変性戦略は,RSIサイクルの長さ,超買超売の<unk>値など,複数のカスタマイズ可能なパラメータを提供します.これは,トレーダーが異なる市場環境と個人リスクの好みに合わせて最適化調整を行うことを可能にします.

-

明確な視覚的フィードバック背景カラー機能は,トレーダーが現在のポジションの状況を一目瞭然に把握できるように,直感的なポジション状態の表示を提供します.

-

コードは簡潔で効率的です: 論理的明晰さ,コード構造の簡素化,計算負荷の低さ,リアルタイム実行に適した戦略を実現し,システムの遅延や性能問題を引き起こさない.

-

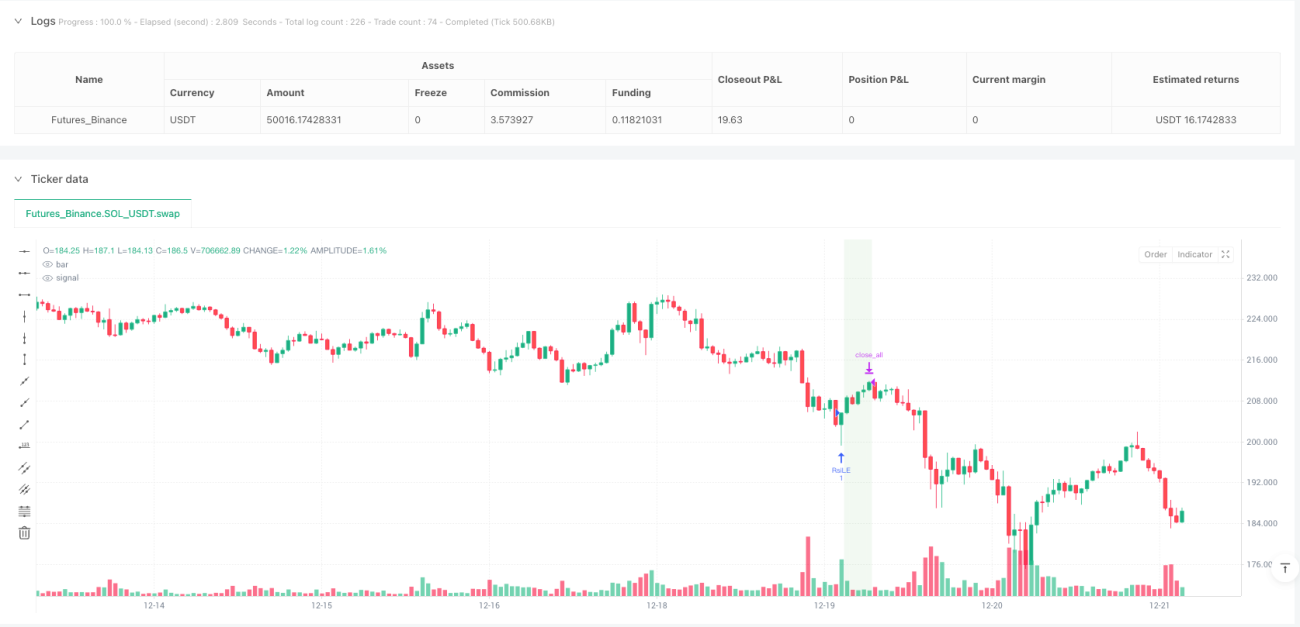

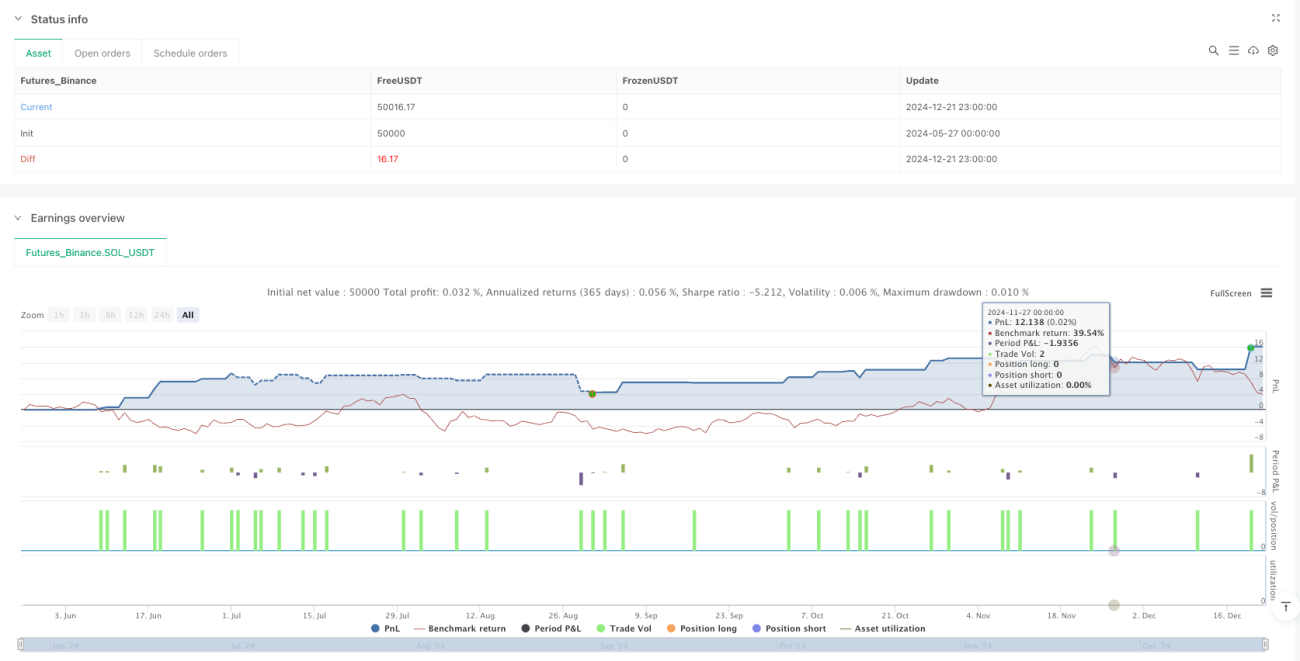

**測定結果は安定している.**提供されたNQ 2025年6月契約の30分間の時間枠の回転データによると,戦略は高い収益因子 ((4.61) と受け入れ可能な勝率 ((57.1%) を示し,最大撤退制御は合理的な範囲 ((0.22%) 内にあります.

戦略リスク

この戦略は多くの利点があるものの,以下の潜在的なリスクがあります.

-

信号の頻度は制限されています.: RSIの交差信号は,日中の取引時間帯では比較的稀に発生し,特に市場の傾向が明確である場合,取引機会が不足し,全体的な収益に影響を与える可能性があります. 解決策:補足指標の追加またはRSIのパラメータを調整して,信号の頻度を適度に増加させることを考慮することができます.

-

偽の突破の危険性:RSI指標は,特に市場波動が激しく,明確な方向性が欠如している場合,偽の突破信号を生じることがあります. 解決策:確認指標を追加したり,取引量確認やトレンド方向フィルターなどの追加のフィルタリング条件を設定することができます.

-

**タイムゾーン設定は敏感です.**策略: 正しいタイムゾーン設定に依存し,誤ったタイムゾーン設定は取引時間フィルタ機能の失敗を引き起こす可能性があります. 解決策: リアルタイム前にタイムゾーン設定を注意深くチェックし,検証し,ターゲット市場の取引時間と正確にマッチすることを確認してください.

-

リスクの抑制の欠如:現在の戦略は,ダイナミックなストップ機能を実現していないため,極端な市場条件で大きな損失に直面する可能性があります. 解決策:変動率または固定ポイント数に基づくストップメカニズムを実現し,単一の取引の最大損失を制限する.

-

固定収束時間に依存する解決方法: より柔軟な閉店戦略を考慮し,尾張のトレンド状態に基づいて平仓かどうかを決定する.

戦略最適化の方向性

政策コードの詳細な分析に基づいて,以下はいくつかの可能な最適化方向です.

-

RSIの動的下落について: 固定的な超買超売り<unk>値を,異なる市場環境における波動特性に合わせて,歴史的な波動率またはATR (平均リアル波幅) に基づいて動的に調整された<unk>値に変更する.このようにして,高波動市場ではより広い<unk>値を使用し,低波動市場ではより狭い<unk>値を使用し,信号の質を向上させることができます.

-

トレンドフィルターを追加: 方向フィルターとしてトレンド指標 (移動平均,MACDまたはADXなど) を導入し,主動トレンドの方向のみでポジションを開き,市場を整理する際に頻繁に取引を避け,偽信号を減らす.

-

部分平仓ロジックを実装:現在の全額平仓の仕組みとは異なり,一定収益目標に達したときに部分平仓し,より大きなトレンドを捉えるために部分ポジションを保持するなど,分期平仓戦略を実現することができる.

-

波動率調整ポジションに追加:市場の変動率 (ATRなど) に基づいてポジションサイズを動的に調整し,低変動率の市場でポジションを増やし,高変動率の市場でポジションを減らし,リスク・リターン比率を最適化する.

-

整合された交差量確認:RSI信号生成に基づいて,取引量確認条件を追加し,取引量サポートの場合にのみ取引を実行し,信号の信頼性を向上させる.

-

スマート・ストップ・メカニズム: サポートレジスタンスまたは近期変動範囲に基づくスマート・ストップ・メカニズムを導入し,単純な時間平仓の代わりに,より効果的にリスクを制御する.

要約する

取引時間の相対的に強いインデックスクロスダイナミック戦略は,RSI技術指標と厳格な取引時間のフィルタリングを組み合わせた巧妙に設計された日中の取引システムであり,株式指数期貨を対象とした高効率の取引ロジックを実現します.戦略の核心的な優位性は,夜間リスクを回避し,日中の超買い超売り反転の機会を捉え,明確な視覚的フィードバックを提供します.信号頻度が限られており,ダイナミックストップなどの潜在的なリスクが欠如しているにもかかわらず,ダイナミックRSI値上げ,トレンドフィルタリングの増加,統合交差器の確認量などの最適化などの措置を導入することにより,戦略の安定性と収益性を大幅に向上させることができます.

- 1