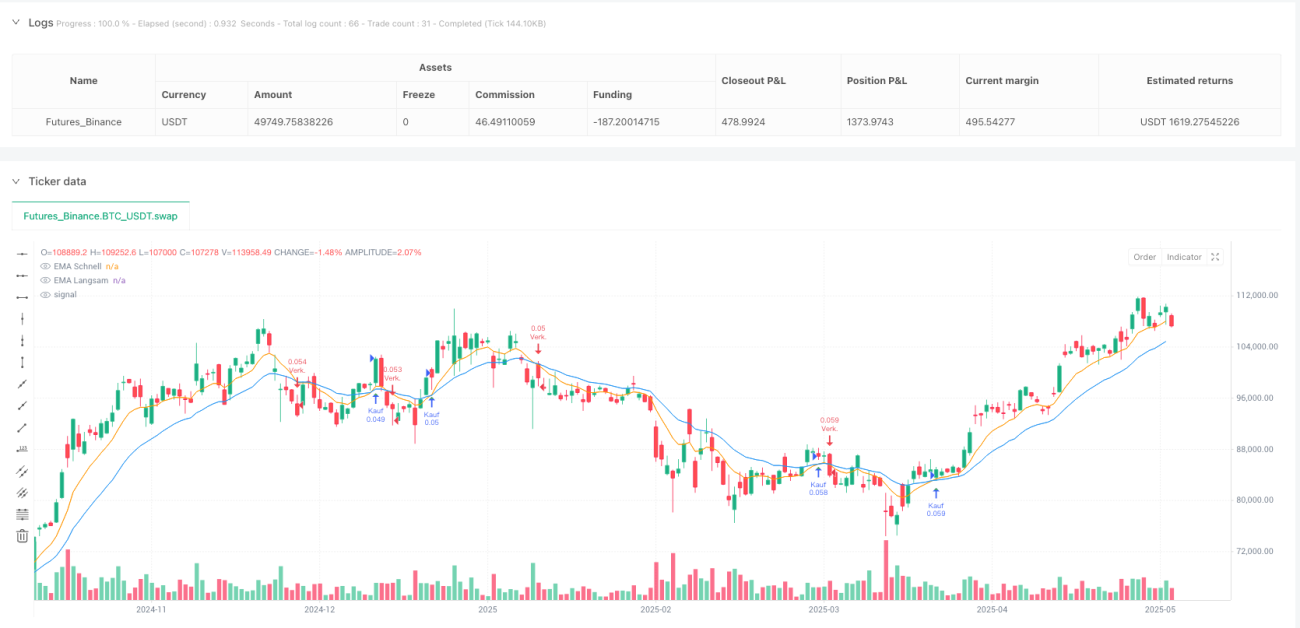

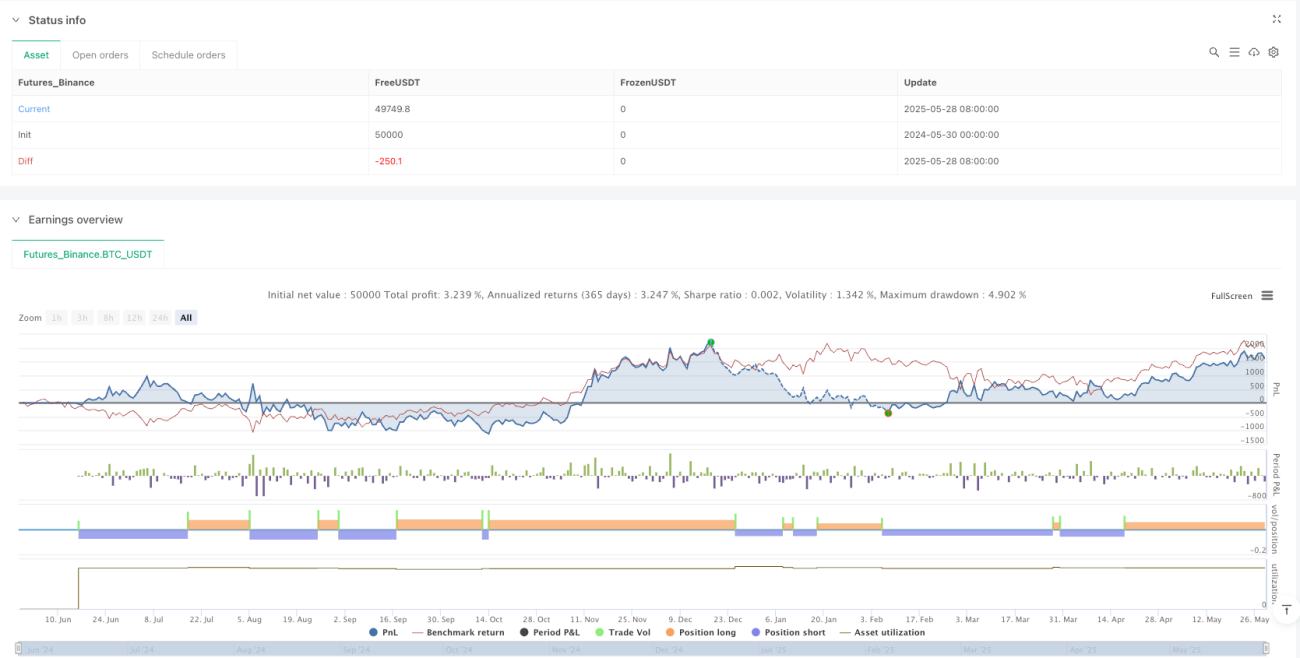

戦略概要

本戦略は、5分足チャート専用に設計された短周期高頻度定量取引戦略であり、指数移動平均線(EMA)のクロスシグナルと、ピボットポイントに基づくサポート・レジスタンスゾーンを組み合わせて潜在的な取引機会を特定します。この戦略は、迅速な取引を追求し、短時間で取引を完了させるスキャルパーに特に適しています。戦略の中核コンポーネントは、高速EMAと低速EMAのクロス判定システム、自動検出されるサポート・レジスタンスゾーン、および事前設定されたリスク管理パラメータであり、市場の短期的な変動を捉え、リスクを厳格にコントロールすることを目的としています。

戦略の原理

本戦略は、以下の主要な技術要素に基づいて動作します。

-

EMAクロスシグナルシステム:戦略は、2つの異なる期間の指数移動平均線(デフォルトでは高速EMAが9期間、低速EMAが21期間)を使用します。高速EMAが下から低速EMAを上抜けたときにロングシグナル、高速EMAが上から低速EMAを下抜けたときにショートシグナルを生成します。このクロス動作は通常、市場のモメンタム変化を示し、短期トレンド形成の可能性を示唆します。

-

サポート・レジスタンスゾーンの識別:戦略は、ピボット高値とピボット安値(デフォルトで10本のローソク足)を検出し、重要な価格帯を自動的に識別します。これらの価格帯はレジスタンスゾーン(赤色水平線)とサポートゾーン(緑色水平線)としてマークされ、最大5本のサポート・レジスタンスラインが表示され、トレーダーが市場構造と潜在的な反転ポイントを理解するのに役立ちます。

-

自動リスク管理:各取引ポジションには、パーセンテージベースのストップロス(デフォルト0.5%)とテイクプロフィット(デフォルト1.0%)が設定され、リスクリワード比1:2を確保します。この事前設定されたリスクパラメータにより、長期的に安定した収益性を維持できます。

-

ポジション管理:戦略はデフォルトで口座残高の10%を1回の取引のポジションサイズとして使用します。このパラメータは個人のリスク選好に応じて調整可能です。

コード実装では、まず2本のEMAを計算し、次にピボットポイントを識別し、サポートラインとレジスタンスラインを格納する2つの配列を維持します。ピボット高値または安値が検出されると、カスタム関数を介して対応するサポート・レジスタンスラインを描画します。同時に、EMAクロスイベントを監視し、クロスが発生した時点でエントリーシグナルをトリガーし、対応するストップロスとテイクプロフィットを設定します。

戦略の利点

コードを詳細に分析した結果、本戦略には以下の顕著な利点があります。

-

効率的な市場タイミングの把握:EMAクロスシグナルシステムは、短期市場モメンタムの変化を効果的に捉えることができ、特に5分足チャートの急激な変動に適しています。

-

構造化された市場分析:自動生成されるサポート・レジスタンスゾーンにより、市場構造が明確に可視化され、トレーダーはどの価格帯で抵抗やサポートに遭遇する可能性があるかを理解し、エントリーとエグジットのポイントを最適化できます。

-

厳格なリスクコントロール:内蔵のストップロスとテイクプロフィットメカニズムにより、各取引に事前定義されたリスクパラメータが設定され、1回の取引の最大損失が効果的に制限され、目標利益に達した時点で自動的に利益を確定します。

-

視覚的な取引シグナル:戦略は、カラー化されたEMAライン(オレンジ=高速、青=低速)とシグナル矢印(緑=ロング、赤=ショート)により直感的な視覚フィードバックを提供し、取引判断をより明確にします。

-

適応性の高さ:EMA期間、ピボット長さ、リスクパラメータなどの入力変数を調整することで、戦略をさまざまな市場環境や個人の取引スタイルに適応させることができます。

-

操作の簡便さ:一度設定すれば、戦略は自動的にシグナルを識別し取引を実行するため、感情的な介入や主観的な判断ミスを軽減できます。

戦略のリスク

本戦略は合理的に設計されていますが、以下の潜在的なリスクが存在します。

-

偽ブレイクアウトのリスク:レンジ相場や低ボラティリティ市場では、EMAが頻繁にクロスし、多数の偽シグナルや不必要な取引が発生し、取引コストが増加し、連続損失につながる可能性があります。解決策としては、出来高やボラティリティフィルターなどの追加確認指標を追加するか、市場に明確なトレンドがない場合に戦略の実行を一時停止することです。

-

ストップロスが狭すぎるリスク:デフォルトの0.5%ストップロスは、高ボラティリティ市場では狭すぎる場合があり、通常の市場ノイズでトリガーされる可能性があります。固定パーセンテージではなく、取引銘柄の平均トゥルーレンジ(ATR)に基づいてストップロスレベルを動的に調整することを推奨します。

-

トレンド転換のリスク:強いトレンド市場では、サポート・レジスタンスゾーンが無効になる可能性があり、EMAクロスシグナルが遅れて現れ、トレンド反転ポイントを効果的に捉えられないことがあります。トレンド強度指標を追加し、強いトレンド環境では取引方向の選好を調整することを検討できます。

-

パラメータ最適化のリスク:パラメータを過度に最適化すると、過去データでは良好なパフォーマンスを示すものの、実取引では効果が薄れる可能性があります。十分に長い過去データとフォワードテストを使用してパラメータのロバスト性を検証することを推奨します。

-

ポジションリスク:口座残高の10%を固定で使用することは、状況によっては過度に攻撃的になる可能性があります。市場のボラティリティと最近の戦略パフォーマンスに基づいてポジションサイズを調整する動的ポジション管理システムの導入を検討できます。

戦略の最適化方向

コード分析に基づき、本戦略は以下の方向で最適化できます。

-

市場環境フィルターの追加:現在の戦略はあらゆる市場条件でシグナルを生成します。ボラティリティベースのフィルターやトレンド強度指標などの市場環境認識メカニズムを追加し、適切な市場環境でのみ取引するようにします。その理由は、EMAクロス戦略はトレンド市場で最も効果的であり、レンジ相場では偽シグナルが発生しやすいためです。

-

動的ストップロスメカニズム:固定パーセンテージのストップロスをATRベースの動的ストップロスに置き換え、リスク管理を現在の市場ボラティリティに適応させます。これにより、低ボラティリティ期間ではストップロスを狭く、高ボラティリティ期間では広く設定でき、市場の実態により適合します。

-

出来高確認の追加:EMAクロスシグナルに加え、出来高確認要件を追加します。クロス発生時に顕著な出来高増加が伴う場合のみ取引を実行します。これにより、質の低いクロスシグナルをフィルタリングし、取引成功率を向上させます。

-

移動ストップロスの検討:価格が有利な方向に一定距離動いた後、ストップロス位置を自動調整し、既存利益を保護します。このトレーリングストップロスメカニズムは、高いリスクリワード比を維持しつつ、成功した取引ごとの利益の可能性を最大化します。

-

サポート・レジスタンスゾーンの強度評価:現在はすべてのサポート・レジスタンスゾーンが同等に扱われていますが、過去に価格がそのゾーンで反転した頻度と振幅に基づいて各ゾーンの強度を評価し、異なる線幅や色で可視化することができます。これにより、トレーダーは最も重要な価格帯を識別できます。

-

時間フィルター:取引時間フィルターを追加し、変動が激しいが方向性が不明確な市場の始まりと終わりの時間帯を避けます。多くの市場は特定の時間帯に秩序ある価格行動を示すため、その時間帯に戦略を最適化することで全体的なパフォーマンスが向上する可能性があります。

まとめ

指数移動平均線クロスとサポート・レジスタンスゾーンを組み合わせた短周期高頻度定量取引戦略は、テクニカル分析の古典的な指標と現代的なリスク管理の概念を融合し、スキャルパーに体系的な取引方法を提供する、綿密に設計されたトレーディングシステムです。本戦略の中核的な強みは、簡潔なシグナル生成メカニズム、明確な市場構造の可視化、および厳格なリスク管理体制にあります。

しかしながら、どの取引戦略も万能ではありません。本戦略は特定の市場環境において、偽シグナルやストップロスが狭すぎるなどの課題に直面する可能性があります。市場環境フィルター、動的ストップロスメカニズム、および追加の確認指標を導入することで、戦略は大幅に最適化され、様々な市場条件下での適応性とロバスト性が向上します。

最も重要なことは、トレーダーは本戦略を使用する際、その背後にあるロジックと限界を理解し、十分なバックテストとフォワードテストを実施し、個人のリスク許容度と市場経験に応じてパラメータを適切に調整する必要があるということです。戦略と個人の取引スタイルおよび市場理解を組み合わせて初めて、その最大の価値を引き出すことができます。

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("5m Scalping mit EMA Cross & S/R Zonen", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs- 1