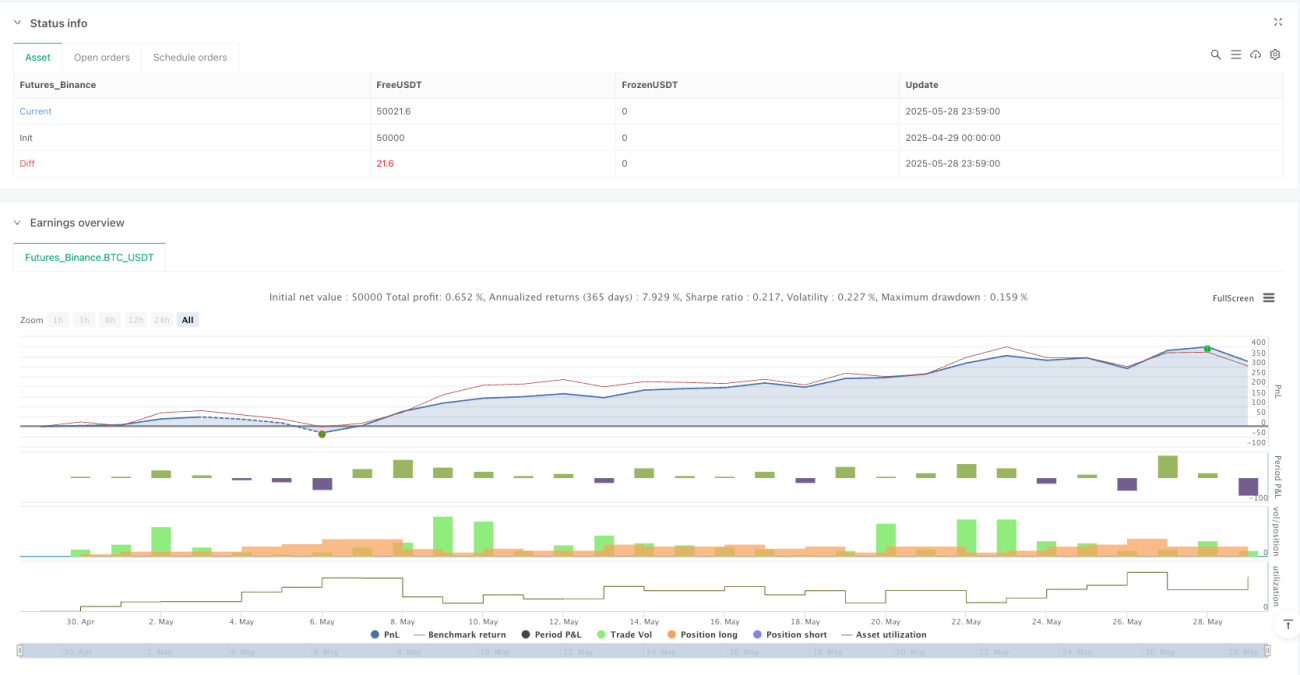

概要

多層グリッド動的均衡取引戦略は、レンジ相場を前提とした定量取引手法であり、事前に設定した価格帯内に複数層のグリッド取引ポイントを構築することで、資金の動的配置とリスク分散を実現します。本戦略は、グリッド取引、ドルコスト平均法(DCA)、動的利確・損切りメカニズムを組み合わせ、市場のレンジ変動を捉えて安定した収益を得ることを目的としています。戦略の核となる考え方は、価格下落時に分割でポジションを構築し、上昇時に段階的に利益を確定することで、多層グリッドの配置によりリスクとリターンのバランスを図る点です。

戦略の原理

本戦略の基本原理は、市場価格が特定のレンジ内で変動するという仮定に基づきます。まず、上限と下限の2つの境界を持つ価格チャネルを設定し、ユーザー定義のパラメータでレンジの範囲を決定します。この範囲内で、グリッド間隔のパーセンテージに基づいて複数の等間隔な価格水準を算出し、グリッド取引マトリックスを形成します。

価格がレンジ内に入り、かつポジションがない場合、戦略は現在のグリッド位置で初期建玉を行います。その後、価格が新しいグリッド位置に移動すると、設定された追加比率に従って追加投資を行い、分割建玉を実現します。各グリッド位置には対応するエントリー価格と数量が記録され、後の利確操作の根拠となります。

利確メカニズムは階層的に処理され、各グリッド位置のポジションには独立した利確目標が設定されます。市場価格があるグリッド位置の利確価格に達すると、システムは対応するポジションをクローズし、他のグリッドのポジションは保持し続けます。このメカニズムにより、市場上昇の過程で段階的に利益を確定しつつ、一定の市場エクスポージャーを維持できます。

戦略は複数の損切り保護メカニズムを統合しており、資金損切りと価格損切りの2つの側面があります。資金損切りは口座総資産のドローダウン幅に基づき、価格損切りは平均保有価格の下落幅に基づきます。価格が事前設定されたチャネルを突破した場合、戦略は即座にすべてのポジションをクローズし、トレンド相場での大きな損失を回避します。

戦略の優位性

多層グリッド動的均衡取引戦略は、顕著なリスク分散の利点を持ちます。異なる価格水準で複数の取引ポジションを構築することで、単一ポイントエントリーのタイミングリスクを効果的に低減します。たとえ初期エントリーのタイミングが悪くても、その後の分割追加メカニズムにより平均コストを引き下げ、ポジション全体の利益確率を向上させます。

戦略の自動化度が高く、人的判断の主観性や感情的な影響を軽減します。すべての取引判断は事前に設定された数理モデルと論理ルールに基づいており、一貫性と規律ある実行を保証します。この機械的な取引方法は、特にレンジ相場環境に適しており、価格変動によるアービトラージ機会を持続的に捉えることができます。

資金利用効率も本戦略の重要な利点です。分割建玉と分割利確のメカニズムにより、異なる市場条件下で資金配分を柔軟に調整できます。価格下落局面では段階的にポジションサイズを増やし、価格上昇局面では分割で利益を確定します。この動的均衡メカニズムにより、資金の利用効率を最大化できます。

戦略のリスク管理体制は比較的整っており、複数の保護措置を含みます。従来の損切りメカニズムに加え、チャネル突破保護も設定されており、市場がトレンド変化を起こした際にタイムリーに撤退し、不利な市場環境でのさらなる損失を回避できます。

戦略のリスク

本戦略の最大のリスクは市場のトレンド変化に起因します。市場が一方向の上昇または下落相場になった場合、グリッド取引の利点が欠点に変わります。一方向下落の場合、戦略は追加ポジションを取り続け、含み損が拡大します。一方向上昇の場合、戦略は早期にポジションをクローズし、大きな上昇機会を逃します。

レンジ設定の妥当性は戦略のパフォーマンスに直接影響します。レンジが狭すぎると、チャネル突破退出メカニズムが頻繁に発動し、取引コストが高くなります。レンジが広すぎると、利確条件が長期間発動されず、資金利用効率が低下します。

グリッド間隔と追加比率のパラメータ設定は慎重なバランスが必要です。間隔が狭すぎると取引頻度が高くなり手数料コストが増加し、広すぎると価格変動の機会を逃します。追加比率が大きすぎると資金消費が加速しロスカットリスクが高まり、小さすぎるとコスト平均化効果が不十分になります。

戦略には一定の市場流動性が必要です。流動性が不十分な市場では、大口注文がスリッページ損失を引き起こし、実際の実行効果に影響します。同時に、バックテスト結果と実運用のパフォーマンスには差異が生じる可能性があり、実際の取引におけるコストや制約要因を考慮する必要があります。

戦略の最適化方向

動的レンジ調整は戦略最適化の重要な方向性です。ボリンジャーバンドやATRなどのテクニカル指標を導入し、市場のボラティリティに応じてレンジの上下限を動的に調整できます。これにより、戦略が異なる市場環境により適応し、レンジ設定の合理性と有効性が向上します。

追加戦略のインテリジェント最適化により、戦略パフォーマンスを大幅に向上できます。RSIやMACDなどのテクニカル指標を組み合わせ、売られ過ぎ領域で追加比率を増やし、買われ過ぎ領域で追加比率を減らします。この条件付き追加メカニズムにより、建玉のタイミング選択が向上し、平均コストが低減します。

利確メカニズムはより柔軟な動的調整方式を採用できます。例えば、市場ボラティリティに応じて利確比率を調整し、高ボラティリティ時には利確目標を引き上げ、低ボラティリティ時には引き下げます。また、トレーリングストップ利確メカニズムを導入し、価格が上昇を続ける場合に利確ラインを動的に調整し、収益ポテンシャルを最大化します。

リスク管理体制の強化は戦略最適化の鍵です。ボラティリティ監視指標を追加し、市場ボラティリティが閾値を超えた場合に新規ポジションを停止します。相関分析を導入し、相関の高い銘柄への重複配分を回避します。資金管理モジュールを構築し、過去のドローダウン状況に基づきポジションサイズを動的に調整します。

マルチタイムフレーム分析の統合により、戦略の適応性が向上します。長期タイムフレームで市場トレンドを判断し、トレンド上昇時にはグリッド密度を高め、トレンド下降時には追加頻度を下げます。この多次元分析手法により、戦略は異なる市場環境で安定したパフォーマンスを維持できます。

まとめ

多層グリッド動的均衡取引戦略は、レンジ相場環境に適した定量取引手法であり、緻密に設計されたグリッド配置とリスク管理メカニズムにより、リスクを抑制しつつ比較的安定した収益を得ることができます。戦略の核となる優位性は、リスク分散、自動実行、資金利用効率にありますが、トレンド市場への適応不足やパラメータ感度の高さといった課題も抱えています。

本戦略を成功裏に実施するには、投資家が市場特性を深く理解し、各パラメータを適切に設定し、戦略パフォーマンスを継続的に監視する必要があります。動的調整メカニズム、インテリジェント最適化、完全なリスク管理体制を導入することで、戦略の頑健性と適応性をさらに高めることができます。投資家は本戦略を使用する際に、そのリスク特性を十分に理解し、自身のリスク許容度と投資目標に合わせて適切に配分する必要があります。

- 1