RSIダイバージェンストラップスナイプ戦略

概要

RSI乖離トラップスナイパー戦略は、反直感的なモメンタムフォロー型取引システムであり、特に「反転トラップ」を識別します。これは、市場参加者がRSI指標に基づいて市場の反転を予想するものの、価格が元のトレンドを維持し続ける状況を捉えます。本戦略は従来のRSI活用とは異なり、RSIが買われ過ぎ・売られ過ぎのシグナルを発した際に逆張りするのではなく、それらのシグナルが無効になった後に順張りでエントリーし、力強いトレンド継続の動きを捕らえます。RSIが買われ過ぎゾーンから低下しても価格が上昇を続ける場合はロング、RSIが売られ過ぎゾーンから上昇しても価格が下落を続ける場合はショートでエントリーします。この独自の考え方は、「RSIシグナルを誤解する」トレーダーが生み出す追加のモメンタムを活用します。

戦略の原理

本戦略の核心は、相対力指数(RSI)と価格行動の関係を監視し、「トラップ」パターンを見つけることです。

-

ロングトラップの識別:RSIが買われ過ぎレベル(デフォルト70)以上から買われ過ぎレベル以下に低下し、同時に価格が上昇を続ける(現在の終値が前回の終値より高い)場合、システムはこれを強気のトラップとみなし、ロングポジションを取ります。

-

ショートトラップの識別:RSIが売られ過ぎレベル(デフォルト30)以下から売られ過ぎレベル以上に上昇し、同時に価格が下落を続ける(現在の終値が前回の終値より低い)場合、システムはこれを弱気のトラップとみなし、ショートポジションを取ります。

-

リスク管理メカニズム:エントリー後、戦略は平均真実レンジ(ATR)に基づく動的ストップロスと利確ポイントを使用します。ストップロスはエントリー価格からATR 1個分の距離、利確はエントリー価格からATR 2個分の距離(デフォルトのリスクリワード比2.0)に設定されます。

-

時間経過によるエグジット:長期保有を防ぐため、最大保有期間(デフォルト30本のローソク足)を設定し、超過すると自動的にポジションをクローズします。

コード内のトラップ検出ロジックは以下の通りです。

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1]

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1]

これは、システムが3期間前のRSIが買われ過ぎ/売られ過ぎの領域にあったかどうかを確認し、現在は閾値を下回る/上回るまで低下/上昇したかどうか、同時に価格が元の方向に動き続けているかどうかをチェックすることを示しています。

戦略の優位性

-

心理的優位性:本戦略は、市場参加者がRSIシグナルに対して一般的に抱く誤解を利用して優位性を生み出します。多くのトレーダーがRSIの買われ過ぎ後の低下でショートを仕掛けようとするが、価格が上昇を続けるため、彼らはポジションをクローズせざるを得なくなり、さらに価格上昇を促進します。

-

トレンドフォロー:エントリーポイントはRSIの反転シグナルに基づきますが、本質的には順張り取引システムであり、「トレンドは味方」という取引の知恵に沿っています。

-

明確なリスク管理:ATRを使用したストップロスと利確により、リスク管理が市場のボラティリティ変化に適応でき、固定ポイントのストップロスよりも科学的です。

-

自動時間エグジット:最大保有期間(30本のローソク足)を設定することで、長期の含み損リスクを回避し、資金の流動性を確保します。

-

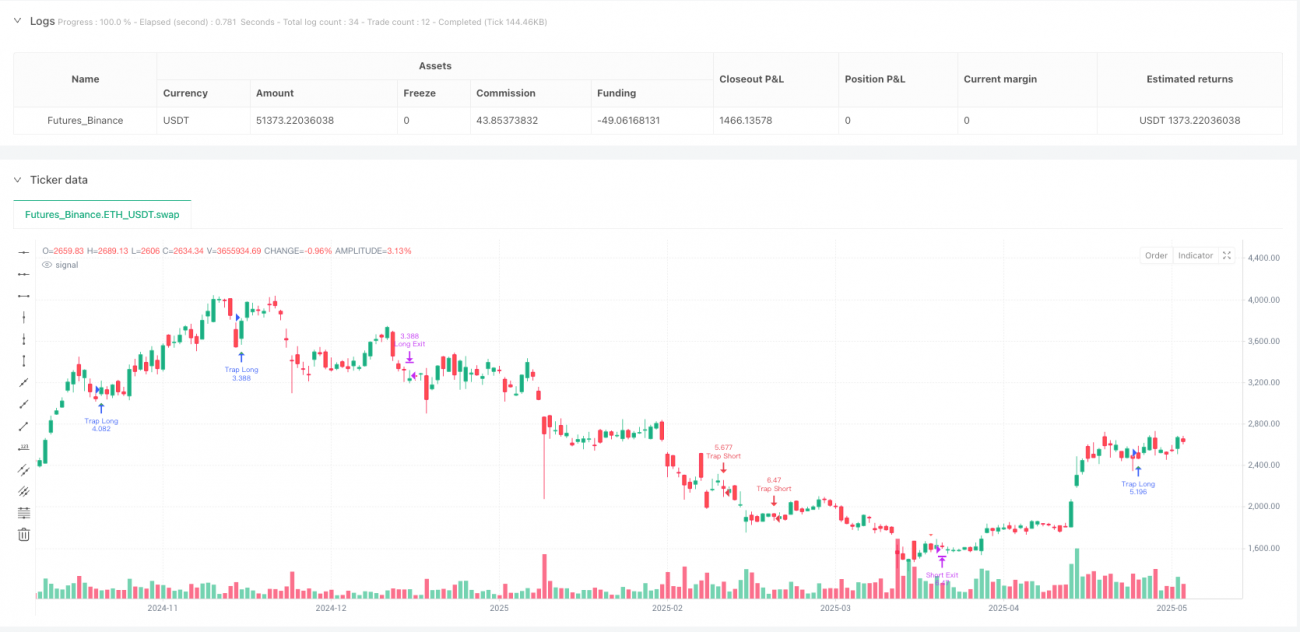

視覚的フィードバック:戦略はチャート上に明確なエントリーマークを表示するため、トレーダーは取引ロジックを直感的に理解でき、バックテスト分析や戦略最適化に役立ちます。

-

現実的な取引仮定:戦略は0.05%の手数料とスリッページを考慮しており、実際の取引環境に近く、バックテストの信頼性を高めています。

戦略のリスク

-

トレンド急反転リスク:戦略はトレンド継続を捉えるように設計されていますが、特に重要な経済指標発表やブラックスワンイベント発生時には、エントリー後に市場が突然反転する可能性があります。

-

パラメータ感応性:RSI期間と買われ過ぎ/売られ過ぎの閾値の設定は、戦略のパフォーマンスに大きな影響を与えます。市場や時間枠が異なれば最適なパラメータも異なり、誤ったパラメータは多くの誤シグナルを生む可能性があります。

-

低ボラティリティ市場でのパフォーマンス低下:保ち合いや低ボラティリティ市場では、RSIが買われ過ぎ/売られ過ぎの閾値を頻繁にクロスするが価格変動が限定的なため、小さな損失が連続する可能性があります。

-

流動性リスク:流動性の低い市場ではATRが過小評価され、ストップロスが狭くなり、市場ノイズに引っかかるリスクがあります。

-

ドローダウンリスク:強いトレンド反転が発生した場合、連続損失が生じ、大きなドローダウンにつながる可能性があります。

解決方法:

- 重要な経済データ発表前は取引を停止する

- 市場や時間枠に応じてRSIパラメータを最適化する

- 低ボラティリティ環境では追加のフィルター条件を導入する

- トレンド確認指標(移動平均線など)の追加を検討する

- 資金管理ルールを実装し、1回の取引リスクを制限する

戦略の最適化方向性

- トレンドフィルターの追加:現戦略はRSIと価格動向のみに依存します。トレンドフィルター条件を追加し、例えば移動平均線の方向と取引方向が一致する場合のみエントリーするように変更できます。コードは以下の通り:

ema200 = ta.ema(close, 200)

trend_up = close > ema200

trend_down = close < ema200

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and trend_up

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1] and trend_down

- RSI参照期間の最適化:現在のコードでは固定の3期間を使用してRSIが閾値を超えたかどうかを検出していますが、このパラメータを調整可能な変数にしたり、動的参照窓を実装することも考慮できます:

lookback = input.int(3, title="RSI Pattern Lookback")

rsiTrapLong = rsi[lookback] > rsiOverbought and rsi < rsiOverbought and close > close[1]

- 動的リスクリワード比:現在は固定のリスクリワード比(2.0)を使用していますが、市場のボラティリティやトレンド強度に基づいて動的に調整することが考えられます:

volatility_factor = math.max(1.5, math.min(3.0, ta.atr(5) / ta.atr(20) * 2))

longTP = strategy.position_avg_price + atr * volatility_factor

- 出来高確認の追加:トラップ形成時にトレンド継続を支える十分な取引量があることを確認するため、出来高分析を追加できます:

volume_increase = volume > ta.sma(volume, 20)

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and volume_increase

- 時間エグジットの最適化:現在の固定30本ローソク足後のエグジットでは大きなトレンドを取り逃す可能性があるため、価格動向に基づくトレーリングストップを実装できます:

trail_percent = input.float(1.0, "Trailing Stop %") / 100

strategy.exit("Long Trail", from_entry="Trap Long", trail_points=strategy.position_avg_price * trail_percent)

これらの最適化方向性は、戦略の堅牢性と適応性を高め、誤シグナルを減らし、元のロジックを維持しながらリスク管理を強化することを目的としています。

まとめ

RSI乖離トラップスナイパー戦略は、独自の逆張り思考に基づく取引システムです。単純にRSIの買われ過ぎ・売られ過ぎシグナルを使用するのではなく、それらのシグナルが無効になる瞬間を見つけ、トレンド継続の機会を捉えます。RSIが低下/上昇しても価格が元の方向に動き続ける「トラップ」パターンを識別することで、市場で誤解されたシグナルを効果的に発見し、利益を得ることができます。

本戦略はATRによる動的リスク管理を組み合わせ、ストップロスと利確を市場のボラティリティに適応させるとともに、最大保有期間を設定して長期の含み損を防止します。戦略の主な優位性は心理面にあります。従来のテクニカル分析トレーダーの誤った期待を利用してエントリー機会を生み出す、本質的には順張りの手法です。

パラメータ感応性や市場環境への適応などのリスクは存在しますが、トレンドフィルターの追加、RSIパラメータの最適化、リスクリワード比の動的調整などにより、戦略はさらに強化できます。特に、追加の市場構造分析や出来高確認を組み合わせることで、シグナル品質を大幅に向上させることができます。

定量取引者にとって、RSI乖離トラップスナイパー戦略は革新的なフレームワークを提供し、従来の指標と逆張り思考を組み合わせ、常識的な取引ロジックに挑戦し、独自の優位性を持つ取引システムを開発する方法を示しています。

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Reversal Trap Sniper – Verified Version", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=25, commission_type=strategy.commission.percent, commission_value=0.05, slippage=1)

// === INPUTS ===- 1