概要

本戦略は、RSIとEMA指標を組み合わせたトレンド追従型トレーディングシステムであり、動的リスク管理機能を統合しています。価格と移動平均線の関係、および相対力指数(RSI)の変化を分析してエントリーシグナルを識別し、同時に真の値幅(ATR)を使用して動的に利食い・損切り水準を設定します。このシステムにはトレーリングストップとペイオフ機能も含まれており、市場状況の変化に応じてリスクパラメータを柔軟に調整し、資金を保護しながら利益の最大化を支援します。

戦略の原理

本戦略の核となる原理は、トレンドとモメンタム指標を組み合わせてエントリーポイントを決定し、動的リスク管理で利益を保護することです。具体的には:

-

エントリー条件の分析:

- 買いエントリー:価格がEMAを上抜き、RSIが50未満で上昇トレンドにある場合

- 売りエントリー:価格がEMAを下抜き、RSIが50超で下降トレンドにある場合

-

リスク管理メカニズム:

- ATRベースの動的利食い・損切り:ATR乗数を使用して利食い・損切りポイントを設定し、市場のボラティリティに応じてリスクを調整

- トレーリングストップ機能:有効時、価格が有利方向に動くにつれてストップポイントを移動させ、利益の一部を確定

- ペイオフメカニズム:価格が特定の利益水準(ATR乗数で定義)に達すると、ストップポイントが自動的にエントリー価格に移動し、取引が損失にならないように保証

-

指標の連携:

- EMA(21):トレンド方向の提供

- RSI(14):買われすぎ・売られすぎの条件とモメンタム確認

- ATR(14):市場のボラティリティを定量化し、リスク計算に使用

戦略の利点

-

市場適応性が高い:ATRを使用して利食い・損切りポイントを設定することで、戦略は様々な市場ボラティリティ条件に自動適応します。ボラティリティの高い市場ではストップ範囲を拡大し、低い市場では縮小します。

-

包括的なリスク管理:

- 固定損切りで資金を大きな損失から保護

- トレーリングストップで利益を確定

- ペイオフ機能で利益取引が損失に変わらないよう保証

-

シグナル品質の選別:価格とEMAの位置関係、RSIのモメンタム確認を組み合わせることで、質の低いシグナルを効果的に除外し、偽ブレイクアウトによる損失を削減します。

-

視覚的補助:明確な視覚・音声ヒントを提供し、トレーダーがシグナルをタイムリーに識別し、現在のポジションのリスク状況を理解するのに役立ちます。

-

高度なカスタマイズ性:ユーザーは個人のリスク選好や取引対象の特性に応じて、EMA期間、RSI閾値、ATR乗数など複数のパラメータを調整可能。

戦略のリスク

本戦略は充実したリスク管理メカニズムを持つものの、以下のリスクが存在します:

-

レンジ相場でのパフォーマンス低下:明確なトレンドがない保ち合い相場では、EMAとRSIの組み合わせが頻繁に偽シグナルを発生させ、連続的な小損失を招く可能性があります。

-

パラメータ感受性:戦略のパフォーマンスはパラメータ選択に敏感であり、特にRSI閾値とATR乗数が重要です。不適切なパラメータ設定は早期エグジットやリスク管理不足につながる可能性があります。

-

ストップのスリッページリスク:高ボラティリティ市場や流動性不足時には、実際のストップ執行価格が設定価格から大きく乖離する可能性があります。

-

シグナルの遅延:EMAのような遅行指標を使用するため、急反転市場ではエントリーが遅れ、利益機会の一部を逃す可能性があります。

-

テクニカル依存性:戦略はテクニカル指標に完全に依存し、ファンダメンタル要素を考慮しないため、重大なニュースやイベントが市場に影響する場合、パフォーマンスが低下する可能性があります。

解決方法:

- ボラティリティの低い保ち合い市場では使用を避ける

- 特定の取引対象に対するバックテストを通じてパラメータ設定を最適化

- 市場構造分析と組み合わせ、明確なトレンドがある場合のみ戦略を使用

- 取引時間フィルターを追加し、低流動性時間帯を避ける

- 追加の市場心理指標を確認として追加可能

戦略の最適化方向性

戦略コードの分析に基づき、以下の最適化方向性が考えられます:

-

市場環境フィルターの追加:

ボラティリティやトレンド強度フィルターを追加し、適した市場環境でのみ取引。例えば、ADX指標を使用してトレンド強度を測定し、ADXが特定の閾値を超えた場合のみシグナルを発動。これにより、保ち合い市場での頻繁な偽シグナルを効果的に回避できます。 -

RSIパラメータの最適化:

現在の戦略では固定のRSI閾値(50)を使用していますが、市場サイクルに応じて動的に調整する、あるいはRSIの値だけでなく傾きも使用してシグナル品質を改善することが考えられます。 -

動的な利益目標:

現在の利食い設定は固定のATR乗数を使用していますが、市場のボラティリティやトレンド強度に応じて利益目標を動的に調整することができます。強いトレンドではより大きな利益目標、弱いトレンドでは小さな利益目標を使用します。 -

時間フィルターの追加:

特定の市場では特定の時間帯によりボラティリティが高く、トレンドが明確になることがあります。時間フィルターを追加することで非効率な取引時間帯を避け、全体の勝率を向上させることができます。 -

マルチタイムフレーム確認:

より上位の時間枠のトレンド方向を追加の確認シグナルとして使用し、上位時間枠のトレンドと一致する方向のみ取引することで、勝率を大幅に向上させることができます。 -

ペイオフトリガーロジックの最適化:

現在のペイオフメカニズムは固定のATR乗数でトリガーされますが、段階的にストップを移動させる方法が考えられます。例えば、利益が1ATRに達したら50%ペイオフポイントに移動、2ATRに達したら完全ペイオフポイントに移動することで、利益確定と取引の呼吸スペースのバランスをより良く取ることができます。

まとめ

「スマート動的リスク管理RSI-EMAトレンド追跡戦略」は、テクニカル分析とリスク管理を組み合わせた完全な取引システムです。EMAとRSIの連携により潜在的なトレンド転換点を識別し、ATRベースの動的リスク管理で資金を保護し利益を確定します。

本戦略の主な利点は、その適応性の高いリスク管理メカニズムにあり、市場のボラティリティに応じて自動的に利食い・損切り水準を調整し、トレーリングストップとペイオフ機能でリスク・リターン比を最適化します。視覚要素とアラート機能により、戦略の実用性とユーザー体験が向上しています。

しかし、本戦略は保ち合い相場でのパフォーマンス低下、パラメータ感受性、シグナル遅延などの課題にも直面しています。市場環境フィルターの追加、RSIパラメータの最適化、動的利益目標の導入、マルチタイムフレーム確認などの最適化策により、戦略の堅牢性と収益性をさらに高めることができます。

リスク許容度が中程度でトレンド取引を好む投資家にとって、本戦略は明確なエントリーロジックと包括的なリスク管理メカニズムを備え、良好なバランスを提供します。適切なパラメータ調整と市場選択により、本戦略はトレーダーのツールボックスにおいて強力な武器となり得ます。

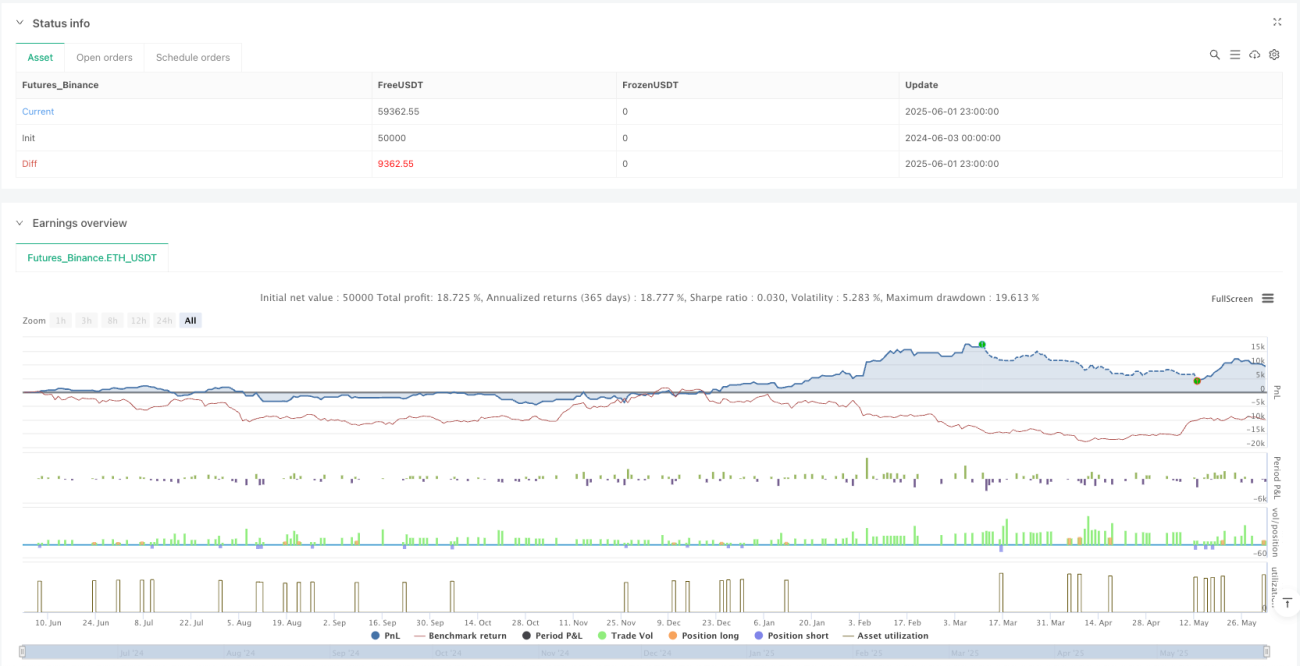

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Rifaat Ultra Gold AI v6.1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Settings ===- 1