平滑化Zスコアクロスに基づくモメンタム最適化価格統計取引戦略

概要

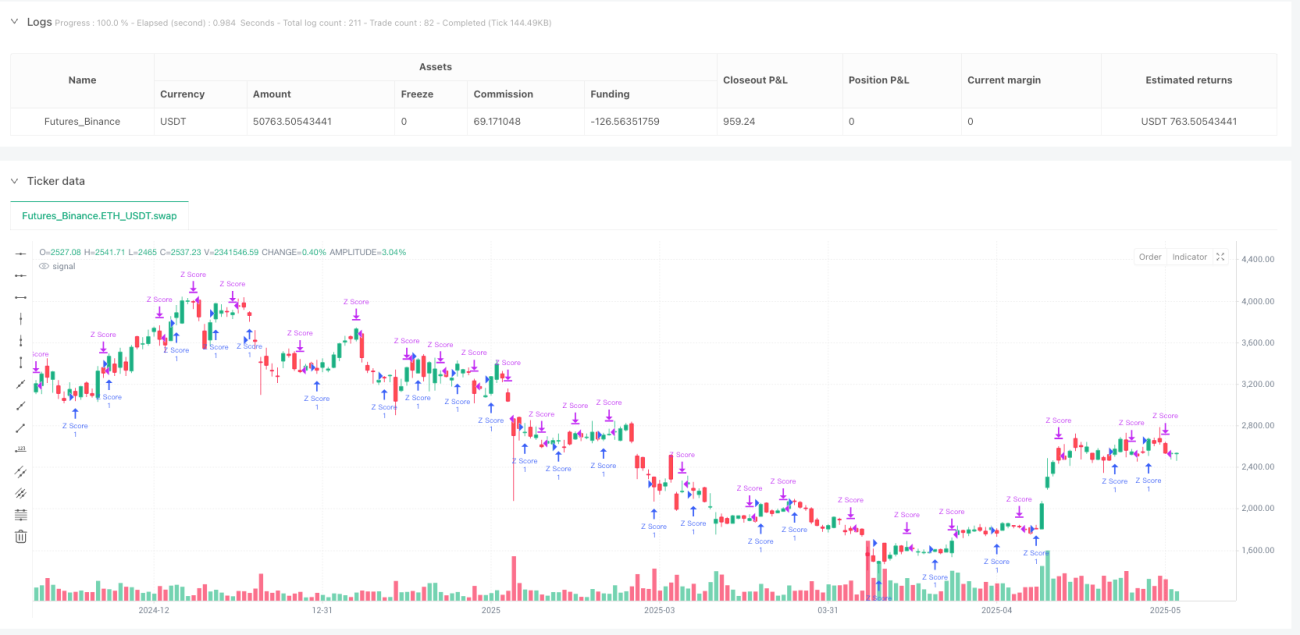

本戦略は、統計学の概念であるZスコア(Z-Score)を利用して、価格がローカル平均からの統計的乖離を識別します。終値のZスコアを計算し、短期および長期の移動平均線を適用してZスコア値を平滑化します。短期平滑Zスコアが長期平滑Zスコアを上抜けたときにロングエントリーシグナル、下抜けたときにクローズシグナルを生成します。また、シグナル間隔制御とモメンタムベースのローソク足フィルターを備え、ノイズ取引を低減します。

戦略の原理

本戦略の核心はZスコアの計算と応用です。Zスコアは、データポイントの標本平均からの乖離度を標準偏差単位で測定する統計量です。本戦略では以下の式で計算します:

Z = (終値 - SMA(終値, N)) / STDEV(終値, N)

ここでNはユーザー定義の基本周期です。

戦略の実行フローは以下の通りです:

- 終値の元Zスコアを計算

- 元Zスコアに短期平滑(SMA)を適用

- 元Zスコアに長期平滑(SMA)を適用

- 短期平滑Zスコアが長期平滑Zスコアを上抜けた場合、追加条件を満たせばロングポジションを建てる

- 短期平滑Zスコアが長期平滑Zスコアを下抜けた場合、追加条件を満たせばポジションをクローズする

追加条件は以下の通りです:

- シグナル間隔:同じ種類のシグナル(エントリーまたはクローズ)の間に最低限必要なローソク足数

- モメンタムフィルター:連続して3本以上の陽線が出現した場合、エントリーを禁止。連続して3本以上の陰線が出現した場合、クローズを禁止

戦略の優位性

- 統計学的基盤:Zスコアは成熟した統計ツールであり、価格が平均から乖離する程度を効果的に識別でき、平均回帰の機会を捉えるのに適している。

- 平滑化処理:元Zスコアに短期および長期の平滑化を適用することでノイズを低減し、シグナルの品質を向上させる。

- シグナル間隔制御:最小シグナル間隔を設定することで、過剰な取引や重複シグナルを効果的に削減する。

- モメンタムフィルター:強いトレンドの中で逆張りを禁止することで、強い相場での無駄な損失を回避する。

- シンプルさ:終値データのみを使用し、複雑なインジケーターの組み合わせに依存しないため、理解と実装が容易。

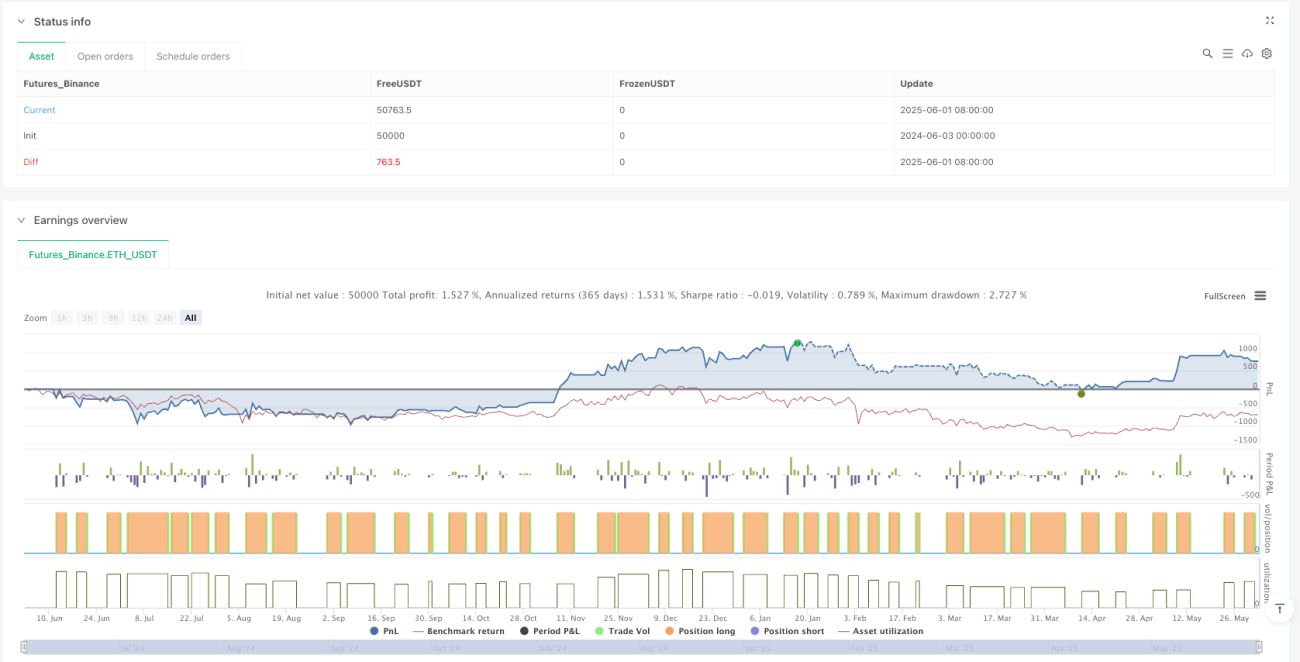

- リアルタイム損益監視:未実現損益を表示するテーブルを備え、トレーダーがポジション状況を監視できる。

- パラメータの柔軟性:ユーザーは市場や時間枠に応じてZスコアの基本周期や平滑化パラメータを調整でき、適応性が高い。

戦略のリスク

- 統計的仮定のリスク:Zスコアは価格分布が正規分布に近いことを前提としており、非正規分布の市場環境ではパフォーマンスが低下する可能性がある。

- パラメータ感応性:Zスコアの基本周期や平滑化パラメータの選択は戦略パフォーマンスに大きく影響し、不適切な選択はオーバーフィッティングやシグナルの遅延を引き起こす。

- 単一因子の制限:戦略はZスコアのクロスにのみ基づいてシグナルを生成するため、他の確認指標がなく、偽シグナルが発生する可能性がある。

- 市場環境への依存:強いトレンド市場では、平均回帰に基づく戦略は継続的に誤ったシグナルを出す可能性がある。

- シグナル遅延:移動平均平滑化を使用するため、シグナルが遅れ、最適なエントリーポイントやクローズポイントを逃すことがある。

解決策:

- 異なる市場環境でバックテストを行い、最適なパラメータ組み合わせを見つける

- トレンドフィルターを組み合わせ、強いトレンド市場では取引を減らすか無効にする

- 出来高分析や他のテクニカル指標など、追加の確認指標を加える

- 適応型パラメータを検討し、市場のボラティリティに応じてZスコアパラメータを自動調整する

最適化の方向性

- トレンド識別の統合:トレンド識別コンポーネントを追加し、明確なトレンド方向の市場で戦略の挙動を調整する。長期移動平均線やADX指標を用いて強いトレンドでの誤った平均回帰シグナルを回避できる。

- ボラティリティ調整:Zスコアパラメータの適応型調整を実装し、市場のボラティリティに応じて基本周期や平滑化パラメータを自動最適化する。これにより異なる市場環境での戦略のロバスト性が向上する。

- マルチタイムフレーム分析:より上位時間枠のZスコアシグナルを確認として統合し、複数の時間枠でシグナルが一致した場合のみ取引することで偽シグナルを減らす。

- ストップロス機構:Zスコアの変動範囲に基づく動的ストップロスを実装し、リスク管理能力を高める。例えば、エントリー時のZスコアから特定の乖離倍数をストップロスとして設定できる。

- 部分利益確定:分割利益確定戦略を実施し、Zスコアが特定の閾値に達した時点で一部のポジションをクローズし、資金管理を最適化する。

- 出来高確認:出来高分析を取引確認として追加し、Zスコアシグナルが出来高の裏付けを得た場合のみ取引を実行し、シグナル品質を高める。

- インジケーターの組み合わせ:ZスコアをRSIやボリンジャーバンドなどの他の統計的・テクニカル指標と組み合わせ、多因子決定モデルを構築し、戦略の信頼性を強化する。

まとめ

平滑化Zスコアクロスに基づくモメンタム最適化価格統計取引戦略は、統計学原理に基づいたシンプルな取引システムであり、価格の局所平均からの乖離と回帰を捉えることに焦点を当てています。平滑化処理、シグナル間隔制御、モメンタムフィルターにより、ノイズ取引を効果的に低減し、シグナル品質を向上させます。本戦略は特にレンジ相場や平均回帰行動が顕著な金融商品に適しています。

しかし、統計的仮定への依存、パラメータ感応性、単一因子による判断など、いくつかの制約も存在します。トレンド識別、ボラティリティ調整、マルチタイムフレーム分析、ストップロス機構、出来高確認、多因子組み合わせなどの最適化措置を追加することで、戦略のロバスト性とパフォーマンスを大幅に向上させることができます。

総じて、本戦略は理論基盤がしっかりしており、実装がシンプルで、理解と拡張が容易な戦略フレームワークです。取引システムの基本コンポーネントや教育ツールとして、トレーダーが統計学の取引への応用を理解するのに役立ちます。

- 1