マルチインジケーター融合モメンタム・オシレーター戦略:大陽線・大陰線キャンドル+RSI+EMA+フィボナッチ・リトレースメント取引システム

概要

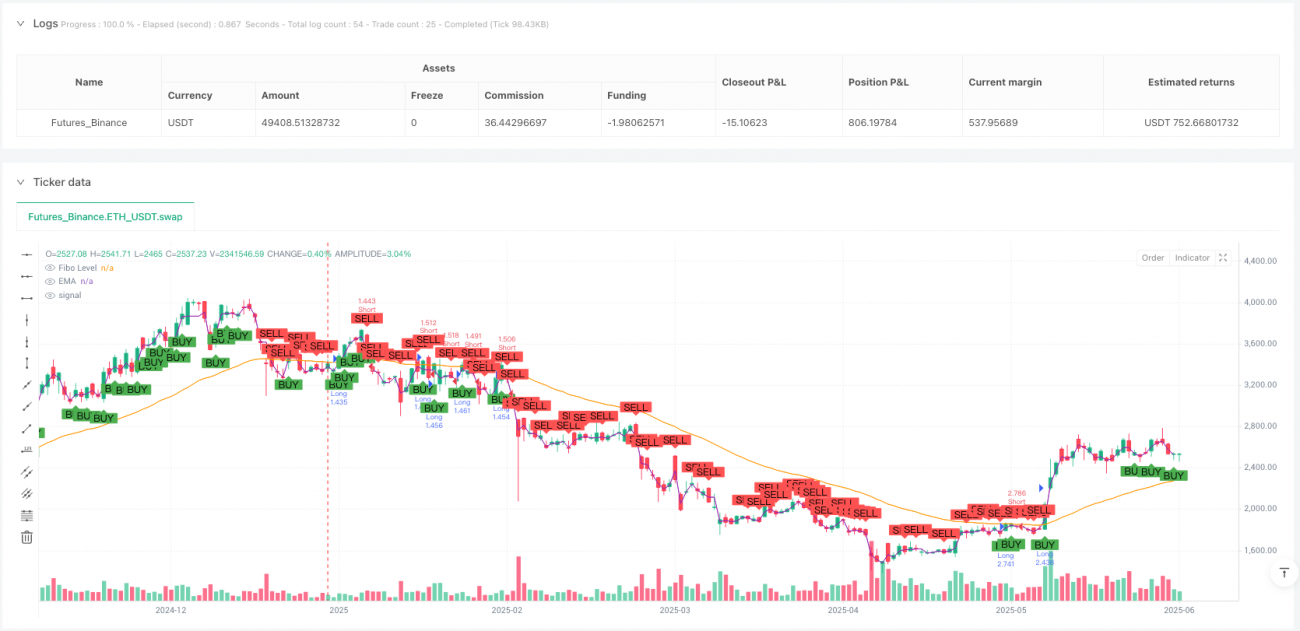

多指標融合モメンタムオシレーター戦略は、価格行動分析、テクニカル指標、フィボナッチリトレースメントレベルを組み合わせた定量取引システムです。この戦略は主に、全体のレンジに対して顕著なボリュームを持つ大きな陽線または陰線を識別し、RSI指標で買われすぎ・売られすぎの状態をフィルタリングし、EMAでトレンド方向を確認し、最後にフィボナッチリトレースメントレベルを利用して潜在的なエントリーポイントを見つけます。この多層フィルタリングメカニズムは、価格ブレイク後の高い確率の取引機会を捉えつつ、偽のブレイクによるリスクを低減することを目的としています。

戦略原理

この戦略の核となる原理は、4つの主要コンポーネントの相乗効果に基づいています。

-

大きなローソク足の識別メカニズム: 戦略はまず、ローソク足の実体(終値と始値の差の絶対値)がローソク足の全レンジ(高値と安値の差)に占める割合を計算します。この割合が事前設定された閾値(デフォルト1.5%)を超えた場合、有効な大きなローソク足とみなされ、市場に強い一方向のモメンタムが存在することを示します。

-

トレンド確認: 50期間指数移動平均線(EMA)を使用して現在の市場トレンドを確認します。ロングエントリーは価格がEMAより上にあることを要求し、ショートエントリーは価格がEMAより下にあることを要求します。これにより、トレンドに沿った取引が促進され、逆張り取引を回避できます。

-

RSIフィルター: 相対力指数(RSI)は極端な市場状態をフィルタリングするために使用されます。ロングシグナルはRSIが70未満(買われすぎゾーンを回避)、ショートシグナルはRSIが30超(売られすぎゾーンを回避)を要求し、不利な市場条件下でのエントリーリスクを効果的に低減します。

-

フィボナッチリトレースメントレベル: 戦略は大きなローソク足の実体に基づいてフィボナッチリトレースメントレベル(デフォルト0.618)を計算します。このレベルは潜在的なサポートまたはレジスタンスエリアと見なされ、その後の価格行動の参考となります。

エントリー条件は明確かつ具体的です。

- ロングエントリー: 大きな陽線(終値>始値)、実体比率が閾値を超え、RSI<70、価格>EMA(50)

- ショートエントリー: 大きな陰線(終値<始値)、実体比率が閾値を超え、RSI>30、価格<EMA(50)

さらに、この戦略はマルチタイムフレーム分析の要素も取り入れており、5分足と1時間足のチャートから高値・安値データを取得し、取引判断に追加のコンテキスト情報を提供します。

戦略の利点

コードを詳細に分析することで、この戦略は以下の顕著な利点を示しています。

-

多重確認メカニズム: 価格行動(大きなローソク足)、モメンタム指標(RSI)、トレンド指標(EMA)、価格レベル(フィボナッチ)を組み合わせることで、強力な多層フィルターシステムを形成し、誤ったシグナルを効果的に削減します。

-

順張り取引: 戦略は主トレンドに沿うことを強調し、EMAでエントリー方向を検証することで、逆張り取引による高リスクを回避します。

-

ボラティリティ適応性: 大きなローソク足を絶対的な価格変動ではなく、そのレンジに対する割合で定義することで、異なるボラティリティ環境や様々な取引銘柄に適応できるようにしています。

-

視覚的フィードバックシステム: 戦略はチャート上にエントリーポイントをマークし、水平線を描画することで、トレーダーに明確な視覚的フィードバックを提供し、バックテスト分析やリアルタイム取引の監視を容易にします。

-

柔軟なパラメータ設定: すべての主要パラメータ(RSI期間、EMA期間、フィボナッチリトレースメントレベル、最小実体サイズ)は調整可能であり、トレーダーは異なる市場条件や個人のリスク選好に基づいて戦略を最適化できます。

-

マルチタイムフレーム分析: より高い・低い時間枠のデータを取り入れることで、エントリー判断に市場のより包括的なコンテキストを提供し、より高品質な取引機会の特定に役立ちます。

戦略のリスク

この戦略には複数の利点がある一方で、以下の潜在的なリスクが存在します。

-

偽ブレイクのリスク: 大きなローソク足は方向性の強さを示しますが、変動の激しい市場では偽のブレイクを形成する可能性があります。解決策としては、追加の確認ローソク足を待つ、または出来高指標を組み合わせるなど、確認シグナルを増やすことが挙げられます。

-

パラメータ感応性: 戦略のパフォーマンスはパラメータ選択に敏感であり、特にEMA期間と最小実体パーセンテージが影響を受けやすいです。誤ったパラメータ設定は過剰な取引や重要な機会の見逃しにつながる可能性があります。過去のバックテストを通じて最適なパラメータの組み合わせを決定することを推奨します。

-

明確なエグジットメカニズムの欠如: 現在のコードでは明確な利確・損切戦略が定義されておらず、利益が吐き出されたり損失が拡大したりする可能性があります。フィボナッチエクステンションレベルを利用した利確目標の設定など、明確なエグジットルールを追加すべきです。

-

トレンド反転のリスク: 強いトレンド市場では、RSIが長時間買われすぎまたは売られすぎのゾーンにとどまり、取引機会を逃す可能性があります。強いトレンド環境ではRSIの閾値を調整するか、トレンド強度指標を追加することを検討します。

-

時間枠の競合: コードはマルチタイムフレームデータを取り入れていますが、取引ロジックに十分に統合されておらず、異なる時間枠のシグナルが競合する可能性があります。時間枠間のシグナル競合をどのように処理するかを明確に定義すべきです。

戦略の最適化方向

コード分析に基づき、以下の戦略最適化の方向性が考えられます。

-

エグジットメカニズムの充実: フィボナッチエクステンション、テクニカル指標、または固定リスクリワード比に基づく利確・損切ルールを導入する。これは利益の保護とリスク管理に不可欠であり、戦略全体の安定性を大幅に向上させることができます。

-

マルチタイムフレームロジックの強化: 既に取得した5分足および1時間足のデータを最大限に活用し、マルチタイムフレーム確認に基づくフィルタリングルールを開発する。例えば、現在の価格がより高い時間枠の高値をブレイクした場合のみロングシグナルを確定するなど、ノイズ取引の削減に役立ちます。

-

出来高分析の統合: 大きなローソク足が高出来高を伴う場合、より強いモメンタムを示すことが多いです。出来高確認条件を追加することで、シグナルの質を向上させ、低出来高の偽ブレイクをフィルタリングできます。

-

動的パラメータ最適化: 市場のボラティリティに基づいた動的なパラメータ調整を実装する。例えば、高ボラティリティ環境では最小実体パーセンテージの閾値を引き上げ、低ボラティリティ環境では引き下げることで、変化する市場条件に戦略を適応させます。

-

市場環境フィルターの追加: 市場環境の分類(トレンド、レンジ、高ボラティリティなど)を導入し、環境ごとに取引ルールをカスタマイズする。例えば、レンジ相場ではより厳格なエントリー条件が必要かもしれません。

-

取引時間フィルターの追加: 市場時間帯が戦略パフォーマンスに与える影響を考慮し、流動性が低い・ボラティリティが異常な時間帯を避ける。例えば、主要な取引時間帯のみに取引を制限することでシグナルの質を向上させます。

-

機械学習モデルの統合: 過去のデータを使用して機械学習モデルを訓練し、大きなローソク足形成後の価格変動確率を予測することで、エントリー判断に追加の統計的サポートを提供します。

まとめ

多指標融合モメンタムオシレーター戦略は、大きなローソク足の識別、RSIフィルター、EMAトレンド確認、フィボナッチリトレースメントレベルを組み合わせた、よく設計された取引システムです。その最大の利点は多層的なシグナル確認メカニズムにあり、取引シグナルの質を効果的に向上させると同時に、パラメータの調整可能性により様々な市場環境に適応できます。

しかし、この戦略には特にエグジットメカニズム、マルチタイムフレーム統合、市場環境適応性の面で改善の余地があります。提案された最適化措置、特に利確・損切メカニズムの充実とマルチタイムフレーム分析の強化を実施することで、戦略の堅牢性と収益性が大幅に向上することが期待されます。

定量トレーダーにとって、この戦略は安定した基本フレームワークを提供し、個人の取引スタイルや目標市場の特性に応じてさらにカスタマイズ・最適化することができます。最終的に、戦略の成功は技術的な設計だけでなく、トレーダーの市場理解と実行規律にも依存します。

- 1