概要

Fibonacci動的サポート・レジスタンスブレイクアウト戦略は、複数のテクニカル分析ツールを組み合わせた取引システムであり、主にフィボナッチリトレースメント水準、出来高確認、ATRリスク管理を活用して潜在的な市場反転ポイントを特定します。この戦略の核となる考え方は、重要なフィボナッチサポートおよびレジスタンス水準付近で価格反転シグナルを探し、異常な出来高を確認指標とし、ATRの倍数でストップロスと利食いを設定することで、リスク管理を前提に価格変動を捉えることです。この手法は、特にボラティリティが高いが一定のテクニカル形状を持つ市場に適しており、トレーダーに潜在的な反転機会を体系的に特定する方法を提供します。

戦略の原理

本戦略は、いくつかの主要なテクニカル分析概念に基づいています。

-

フィボナッチ水準の識別: 戦略はまず指定された期間(デフォルト50期間)内の最高値と最安値を特定し、主要なフィボナッチリトレースメント水準(0, 0.236, 0.382, 0.5, 0.618, 0.786, 1.0)を計算します。これらの水準は潜在的なサポート・レジスタンス領域と見なされます。

-

価格構造分析: 戦略は主要なフィボナッチ水準付近で出現する特定のローソク足パターンを探します。具体的には:

- 買いシグナル:終値が始値より高い(陽線)かつ最安値が0水準のフィボナッチ(最安値)にタッチまたは接近

- 売りシグナル:終値が始値より低い(陰線)かつ最高値が1.0水準のフィボナッチ(最高値)にタッチまたは接近

-

出来高確認: 戦略はシグナル発生時の出来高が通常より有意に高いこと(デフォルト20期間出来高移動平均の1.5倍)を要求し、これによりシグナルの信頼性が高まり、市場参加者がその価格水準に強く反応していることを示します。

-

ATRリスク管理: エントリー後、戦略はATR(平均真のレンジ)の倍数を使用してストップロスと利食いポイントを設定します:

- ストップロス:エントリー価格 ± (ATR × 1.5)

- 利食い:エントリー価格 ± (ATR × 2.0)

-

EMAトレンドフィルター: コード内では50期間EMAが計算されていますが、現バージョンでは取引条件として使用されておらず、今後の最適化の余地を残しています。

この組み合わせ手法は、重要な価格水準で出来高の裏付けのある反転ポイントに焦点を当てた、論理的で厳格な取引システムを構築します。

戦略の利点

-

数学的基盤: フィボナッチリトレースメント水準の使用は、広く受け入れられている数学的比率に基づく明確な参照ポイントを提供し、主観的な判断を排除します。

-

多重確認メカニズム: 価格パターン(長い影のあるローソク足)と出来高の異常増加を組み合わせることで、誤ったシグナルの可能性を低減します。複数の条件が同時に満たされる必要があるため、フェイクアウトを減少させます。

-

市場への動的適応: 直近50期間の高値・安値を継続的に計算することで、フィボナッチ水準は市場状況の変化に応じて自動的に調整され、様々な市場環境に適応できます。

-

リスク管理の内蔵: ATRを使用してストップロスと利食い水準を設定することで、リスク管理が市場のボラティリティに応じて動的に調整され、固定ポイントやパーセンテージを使用するよりも適切です。

-

視覚的な明確さ: 戦略はチャート上にすべてのフィボナッチ水準とエントリーシグナルを描画するため、トレーダーは市場構造と潜在的な取引機会を直感的に把握できます。

-

パラメータ調整可能: すべての主要パラメータは個人のリスク選好や取引スタイルに応じて調整可能であり、優れた柔軟性を提供します。

-

テクニカル原理に基づく: 戦略はテクニカル分析の核心理念、すなわちサポート/レジスタンス水準はしばしば価格反応を引き起こす、特にこれらの水準がフィボナッチ比率と一致する場合、という考えに基づいています。

戦略のリスク

-

変動市場における偽のシグナル: 高いボラティリティの市場では、価格が頻繁にフィボナッチ水準にタッチして跳ね返るが、実際のトレンド反転には至らず、複数回のストップロスによる退出が発生する可能性があります。

-

パラメータ感度: 戦略のパフォーマンスはパラメータ選択に大きく依存します。フィボナッチ区間の長さ(fibLen)、出来高倍率(volMult)、ATR倍率のわずかな変更が、大きく異なる結果を生む可能性があります。

-

異常変動への脆弱性: ニュース発表やブラックスワンイベント時には、価格がストップロス水準を急速に突破し、想定以上の損失が発生する可能性があります。

-

出来高の偽シグナル: 出来高の異常のみに依存すると誤解を招く可能性があり、ある市場条件下での高出来高が真の市場心理の変化を表さない場合があります。

-

トレンドフィルター未使用: EMA50は計算されていますが、現バージョンでは取引条件として使用されていないため、逆張り取引が発生し、失敗の可能性が高まる可能性があります。

-

固定ATR乗数: 固定のATR乗数はすべての市場条件に適しているとは限らず、低ボラティリティ期間ではストップロスが狭すぎ、高ボラティリティ期間では広すぎる可能性があります。

これらのリスクを軽減する方法には以下が含まれます:

- トレンドフィルター条件の導入(例:価格がEMA50より上/下にある場合のみ、それぞれの方向の取引を行う)

- 市場条件に応じたATR乗数の動的調整

- RSI極値やMACDシグナルなどの追加確認指標の追加

- 高ボラティリティ期間(市場の寄り付き時や重要な発表時など)を避ける時間フィルターの実装

最適化の方向性

-

トレンドフィルターの追加: EMA50を取引ロジックに統合し、例えば価格がEMA50より上にある場合のみ買いシグナルを、下にある場合のみ売りシグナルを考慮する。これにより逆張り取引を減らし、成功率を高めることができます。

-

出来高分析の最適化: 単純な出来高移動平均比較ではなく、連続的な出来高増加パターンや相対的出来高指標(OBVなど)を考慮するなど、より高度な出来高分析を導入します。

-

動的ストップロス戦略: トレーリングストップやボラティリティに基づく動的ストップロス調整を実装し、取引が有利に進むにつれてストップロスを調整して一部の利益を確保します。

-

複数時間枠分析: より上位の時間枠の確認条件を追加し、取引方向がより大きなトレンドと一致することを確保し、主要トレンドと逆方向のエントリーを減少させます。

-

オシレーターによる確認の追加: RSIやストキャスティクスなどの買われすぎ/売られすぎ指標を統合し、追加の反転確認を得ます。例えば、買いエントリーシグナル時にRSIが低い値であれば、追加的なサポートとなります。

-

分割出口戦略: 分割利食い戦略を実装し、一部のポジションは近い目標で利食いし、残りはより大きな値動きを狙います。これにより利益確定と利益最大化のバランスを取ることができます。

-

フィボナッチ使用の改善: 特に強いトレンド市場において、拡張フィボナッチ水準(1.272、1.618など)を考慮し、より合理的な利益目標を設定します。

-

市場条件への適応: 市場状態(トレンド、レンジ、高ボラティリティ)を識別するロジックを追加し、検出された条件に応じて戦略パラメータを調整します。例えば、レンジ市場ではより積極的な目標を、トレンド市場ではより保守的な目標を設定します。

これらの最適化により、戦略の堅牢性とパフォーマンスが大幅に向上し、特に不必要な取引を減らし、より高い成功確率を持つセットアップに資金を集中させることができます。

まとめ

フィボナッチ動的サポート・レジスタンスブレイクアウト戦略は、フィボナッチリトレースメント、価格構造、出来高分析、ATRリスク管理を統合したアプローチです。その中核的な強みは、数学的根拠に基づく水準を使用して潜在的な反転ポイントを特定し、同時に出来高確認と厳格なリスク管理を要求することにあります。

この手法は、トレーダーに重要なテクニカル水準で潜在的な反転機会を特定し、リスクを管理するための構造化されたフレームワークを提供します。しかしながら、戦略には偽のシグナルやパラメータ感度に関連するいくつかの限界があります。

提案された最適化、特にトレンドフィルターの追加と出口戦略の改善を実施することで、このシステムはさらに堅牢性と収益性を高めることができます。これらの改善は、逆張り取引のリスクを減らしつつ、有利な市場条件下での収益性を最大化するのに役立ちます。

最終的に、この戦略の成功は、トレーダーが特定の市場条件や個人のリスク選好に適応するためにパラメータを慎重に調整することにかかっています。他の取引システムと同様に、実際の資金を投入する前に徹底的なバックテストとシミュレーション取引が不可欠です。戦略の基本原則を理解し、適切なリスク管理を実施することで、トレーダーはこのフィボナッチベースのシステムを活用して、テクニカル指向の取引アプローチで成功を収めることができます。

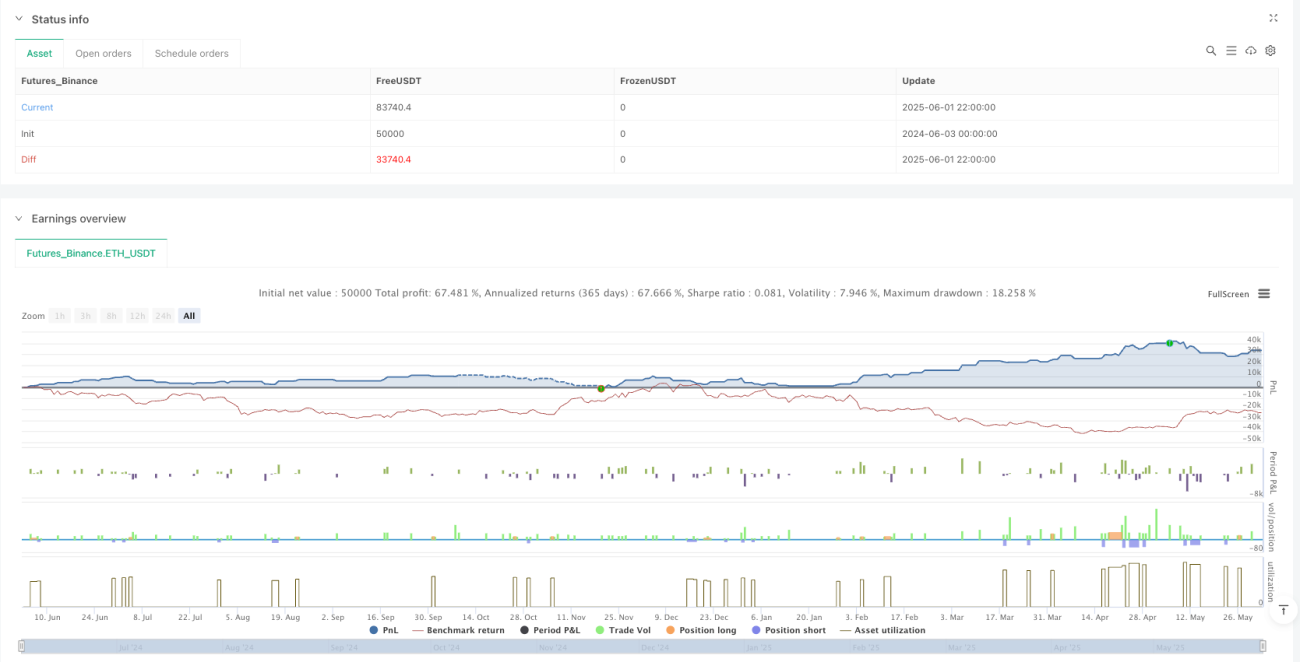

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Fibonacci Trend v7.2 - MA50 Şartsız Dönüş", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parametreler ===- 1