高頻度スイングトレード超トレンド戦略(日足)

概要

高頻波段トレードスーパートレンド戦略(日足)は、スーパートレンド指標、移動平均線、RSI指標を統合開発したトレーディングシステムであり、日足チャート上で頻繁に発生する波段的な値動きを捉えるために設計されています。本戦略では、スーパートレンドのパラメーター(ATR期間10、係数3.0)と10期間単純移動平均線(SMA)を最適化することで、日足価格の動きに対する感度を高め、より多くの取引シグナルを生成します。エントリー条件を緩和しつつも必要なリスクフィルターを維持することで、取引頻度と品質のバランスを図り、3%の利益目標を設定して迅速な利確を促し、資金を新たな取引機会に解放します。

戦略の原理

本戦略の核心理念は、複数のテクニカル指標の相乗効果により効率的な取引シグナルを生成することです。

-

スーパートレンド指標の適用:ATR期間10、係数3.0のスーパートレンド指標を主要なトレンド判断ツールとして採用。従来のパラメーターと比較して、これらの設定は価格変動に対する指標の感度を高めます。

-

シグナル発動メカニズム:次の2つの方法で取引シグナルを生成します。

- スーパートレンドの方向転換:下降から上昇に転じた際に買いシグナル、逆に上昇から下降に転じた際に売りシグナルを生成

- 価格と移動平均線のクロス:価格が10期間SMAを上抜けた際に買いシグナル、下抜けた際に売りシグナルを生成

-

RSIフィルター:14期間RSI指標を用いてフィルターし、過度な買われ過ぎ(RSI>70)での買いや過度な売られ過ぎ(RSI<30)での売りを回避し、取引の合理性を高めます。

-

動的ストップロスと利確戦略:

- スーパートレンドラインを動的トレーリングストップロスとして使用

- 3%の利益目標を利確ポイントとして設定し、資金の迅速な回転を促進

この設計により、トレンド相場では値動きに追随し、レンジ相場では波段操作で利益を得るなど、様々な市場環境に適応できます。

戦略の強み

コードの詳細分析に基づき、本戦略には次の顕著な強みがあります。

-

高頻度の取引機会:スーパートレンドパラメーターと移動平均線の期間を短くすることで、より多くの短期変動を捉え、取引頻度を高め、収益機会を増やします。

-

柔軟なエントリーメカニズム:スーパートレンドの反転と移動平均線クロスの2種類のエントリーシグナルを同時に採用することで、取引機会の窓を大幅に拡大し、より多くの市場条件下でシステムを稼働させることができます。

-

スマートなリスク管理:取引条件を緩和しつつも、RSIフィルターにより極端な市場環境でのエントリーを効果的に回避し、必要なリスクコントロールを維持します。

-

効率的な資金活用:3%の利益目標設定により短期利確を促進し、資金回転率を向上させ、長期ポジション保有による他の機会損失を防止します。

-

適応型ストップロス設計:スーパートレンドラインに基づく動的トレーリングストップロスは、市場のボラティリティに応じて自動的にストップロス位置を調整するため、利益を守りつつ価格に十分な変動余地を与えます。

-

可視化された取引環境:チャート上にスーパートレンドラインとトレンド背景を明確に表示し、トレーダーが市場状態と戦略シグナルを直感的に理解できるようにします。

戦略のリスク

本戦略には多くの利点がある一方で、実際の運用において次のような潜在的なリスクが存在します。

-

シグナルの過剰発生:低いパラメーター設定によりシグナルが頻発し、「ダマシ」現象(短期間に何度も逆方向の取引が発生)が生じ、取引コストが増加し連続的な小幅損失につながる可能性があります。

- 対処法:シグナルが過剰と思われる場合は、ATR期間を12に上げるか係数を3.5にすることで、偽のシグナルを減少させます。

-

市場ボラティリティ急変リスク:市場が急激に変動する局面では、高感度設定により戦略が過剰反応し、誤ったシグナルを発生させる恐れがあります。

- 対処法:ボラティリティフィルターを追加し、異常変動時には取引を一時停止するかパラメーターを調整することを検討します。

-

固定利益目標の問題:固定の3%利益目標では、強いトレンド相場において早期に利確してしまい、より大きな利益を逃す可能性があります。

- 対処法:分割決済戦略を導入するか、市場ボラティリティに応じて利益目標を動的に調整することを検討します。

-

RSIパラメーターの感度:70/30のRSI閾値設定は、一部の市場環境では最適とは言えない場合があります。

- 対処法:過去のバックテストデータに基づき、特定の取引銘柄に合わせてRSI閾値を調整するか、適応型RSIの採用を検討します。

-

市場環境適応性の欠如:マクロ市場環境を考慮しておらず、市場のステージによってパフォーマンスが変動する可能性があります。

- 対処法:市場環境認識メカニズムを追加し、異なる市場状態で異なるパラメーター設定を適用します。

戦略の最適化方向

コード分析に基づき、本戦略は以下の方向性で最適化が可能です。

-

パラメーター適応メカニズム:現在は固定パラメーターを使用しているが、市場ボラティリティに基づいてスーパートレンド係数やATR期間を自動調整する適応メカニズムを実装することで、高ボラティリティ環境では偽シグナルを減らし、低ボラティリティ環境では感度を維持できます。

-

複数時間枠での確認:より高次の時間枠(週足など)のトレンド確認メカニズムを導入し、大きなトレンド方向が一致した場合のみエントリーすることで、勝率を向上させます。この最適化により、逆大トレンド取引のリスクを大幅に低減できます。

-

動的利益目標:固定の3%利益目標をATRベースの動的利益目標に変更し、市場のボラティリティに応じて自動調整可能にします。これにより、ボラティリティが高い市場ではより高い目標を、静かな市場では低い目標を設定できます。

-

出来高フィルター:シグナル発生時に顕著な出来高増加を伴うことを条件とする出来高確認メカニズムを追加し、シグナルの質を高めます。出来高は価格変動の重要な確認要素であり、これを組み込むことで偽シグナルを減少させます。

-

機械学習による最適化:機械学習技術を活用してパラメーター選択やシグナル生成プロセスを最適化します。例えば、過去データを用いてどのシグナルが成功しやすいかを予測するモデルを訓練します。この方向性は、 quantitative トレーディングの最先端のトレンドを示しています。

まとめ

高頻波段トレードスーパートレンド戦略(日足)は、最適化されたスーパートレンドパラメーター、移動平均線クロス、RSIフィルターにより、高頻度の取引シグナル生成とリスク管理のバランスを実現した、巧妙に設計されたトレーディングシステムです。本戦略は特にボラティリティの高い市場環境に適しており、短期的な価格変動を効果的に捉えることができます。その中核的価値は、取引頻度を高めつつ、複数のテクニカル指標の協調と動的ストップロスメカニズムにより合理的なリスクコントロールを維持する点にあります。

シグナルの過剰発生や固定利益目標などの潜在的なリスクはありますが、パラメーター調整、適応メカニズム、複数時間枠分析などを通じて最適化可能です。さらなる発展により、本戦略はより広範な市場環境や取引ニーズに適応する、包括的で堅牢なトレーディングシステムとなる可能性を秘めています。

高頻度取引機会を追求する投資家にとって、本戦略は構造が明確で論理的に合理的なトレーディングフレームワークを提供し、個人のリスク選好や市場経験と組み合わせることで、日中の波段取引の有効なツールとなり得ます。

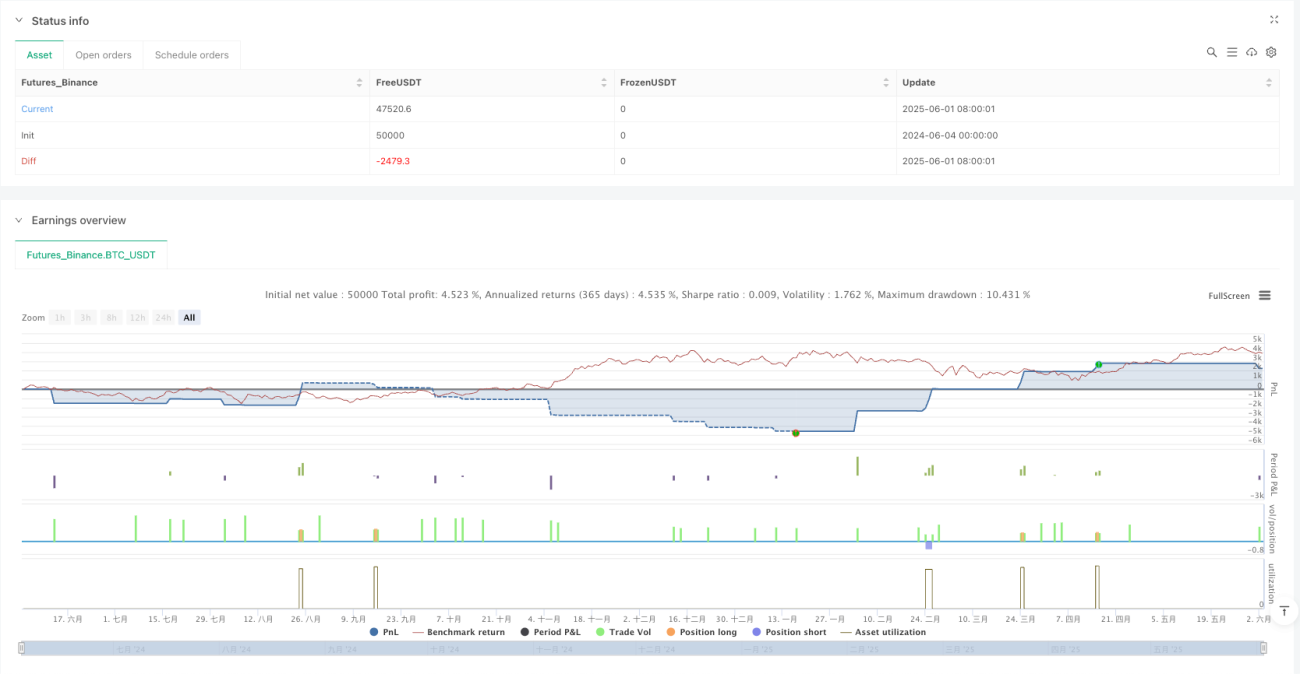

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Frequent Swing Trading Supertrend Strategy (Daily)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters for Supertrend (adjusted for more frequent signals)- 1