概要

波動率の突破とトレンド偏りの高い周波数取引システムは,リアルタイム波動率の突破と高い時間枠のトレンド確認を組み合わせた定量化取引戦略である.このシステムは,高確率の突破を捉えるために設計されており,波動性や動力がしばしば爆発的な特徴を示す市場には特に適しています.ATR指標の波動率認識と高い時間枠EMAトレンドフィルタを組み合わせることで,この戦略は,潜在的な利益の機会を持つ突破点を効果的に識別し,横断整理段階の取引を回避します.

戦略原則

この戦略の核心的な論理は,以下の4つの重要な要素で構成されています.

-

波動率の突発検出策略はATR ((7) の指標をEMA ((14) の平滑線と比較して使用し,ATRが平滑ATRの1.5倍を超えると波動率が急上昇すると認められる.このメカニズムは,戦略が市場が十分な波動性を示す場合にのみシグナルを誘発することを保証し,低波動の整合市場を効果的に回避する.

-

高タイムフレームのトレンドフィルター戦略: 戦略は,より高いタイムフレームの (例えば, 3/5分のチャートで取引する場合は15分のチャートを参照する) EMAの (200) 斜率をチェックすることによって,全体的なトレンド方向を判断する. EMAが上昇すると上昇傾向が認められ,EMAが低下すると下降傾向が認められる. これは,取引方向がより大きな市場動力と一致することを保証する.

-

構造的な突破戦略はシンプルで効果的な価格行動確認メカニズムです.

- 多頭:過去2<unk>の最高値より高い

- 空頭:過去2つの<unk>の最低収束価格より低い現在の収束価格

震えの発生を防ぐため,この技術が開発されました.

-

リスク/報酬と退出の論理:

- TP = 1.5 × ATR (設定可能)

- ストップダスト (SL) = 1.0×ATR (設定可能)

すべての出口ポイントは,取引入口時の現在のATRの動態に基づいて計算され,ストップ・ストップ・ロスのポイントが市場の現在の変動と一致することを保証します.

戦略には,多空信号標識,トレンド背景領域のカラー表示,TP/SLライン表示などの視覚的強化機能も含まれています.これらの機能は,トレーダーが信号を迅速に検証し,取引設定をより効果的に追跡し,明確に共有するのに役立ちます.

戦略的優位性

-

変動率に基づく精密入場ATRの波動率突破検出メカニズムにより,戦略は高波動性の突破状況に焦点を当てることができ,低波動期間の入場を避け,信号の質を大幅に向上させました.この波動率ベースの入場方法は,市場情緒が急速に変化する瞬間を捕捉するのに特に適しています.

-

複数の時間枠の協同分析高時間枠のトレンドフィルターと組み合わせると,この戦略は取引方向がより大きなトレンドと一致することを保証し,勝利率を大幅に高めます.この"順位を考慮する"アプローチは,逆向きの取引のリスクを回避するのに役立ちます.

-

価格構造の確認: 最近の価格構造の突破を追加の確認として使用し,指標に単純に依存する可能性がある偽信号を回避する.この価格行動分析方法は,エントリーポイントの信頼性を高めます.

-

ダイナミックなリスク管理:現在のATRの動態に基づいてストップ・ストロップ・ポイントを設定し,リスク管理を市場の実際の変動状況に適応させる.これは,高い変動の市場ではストップ・ストロップ・ポイントがより幅広く,低変動の市場ではより狭くなり,市場環境と調和を保つことを意味する.

-

視覚強化機能戦略は,信号標識,トレンドの背景の色,TP/SLラインの表示を含む豊富な視覚的補助機能を提供し,トレーダーが市場状態と取引機会を直観的に理解し,意思決定の効率性を向上させるようにします.

-

フレキシブルで構成可能ATR周期,EMA平滑度,ATR<unk>値倍数,ストップ・ストップ・ロスの倍数などの戦略パラメータは調整可能であり,トレーダーは異なる市場と個人リスクの好みに合わせてカスタマイズすることができます.

戦略リスク

-

偽の突破の危険性策略は複数のフィルタリングメカニズムを使用しているにもかかわらず,市場には偽のブレイクが発生し,損失の終了につながる可能性があります. 解決策は,ATR倍数の減值をさらに最適化するか,取引量ブレイク確認などの追加の確認指標を追加することです.

-

トレンド反転リスク:高時間枠のトレンドは,逆転が始まってすぐには十分に目立たない可能性があり,トレンド転換点の近くで戦略が損失信号を生じます. 解決策は,より敏感なトレンド指数または動態指数を追加して,トレンド転換を早期に認識することを検討することです.

-

固定倍数ATRのストップダスト制限: 固定倍数ATRのストップロスは,特定の市場条件下で過度に簡略化されることがあります. 強いトレンドの市場では,固定1.5倍ATRのストップロスは,早めに退出して,より大きな利益を失う可能性があります. 解決策は,動的または分段のストップ戦略,例えば,追跡ストップロスまたは多段階のストップを実行することです.

-

パラメータ最適化の過適合リスク戦略のパラメータを過度に最適化すると,戦略が歴史的データで優れたパフォーマンスを発揮し,実態では不適切になります. 資産横断および時間帯横断の安定性テストを使用し,パラメータの設定を比較的保守的に保つことをお勧めします.

-

市場環境への依存:この戦略は波動的な急増と明確なトレンドのある市場で最適で,長期横断または低波動の環境では長期にわたって取引信号がない可能性があります. 解決策は,この戦略をより大きな取引システムの一部として使用するか,異なる市場環境で異なる戦略を切り替えることです.

戦略最適化の方向性

-

取引量確認メカニズムの追加波動率の突破は,合成取引量突破で通常より信頼性の高い信号を提供します. 取引量指標を追加して追加フィルタリング条件として,価格突破が取引活動の増加に伴い,偽の突破のリスクを大幅に減らすことをお勧めします.

-

適応パラメータの実装:現在の戦略は,固定ATR倍数を使用し,市場の変動周期に基づく自己適応パラメータを適用することを考えることができます.例えば,高変動の市場でATRの<unk>値を増やし,低変動の市場で<unk>値を下げて,異なる市場条件に適応します.

-

時間フィルターの追加取引頻度の高い品種に対して,特定の時間帯のフィルターを追加することで,信号の質が向上する.これは,異なる市場が特定の時間帯の流動性および波動性の特徴に著しく違いがあるためである.

-

退出策を強化するより複雑な退出戦略,例えばストップ・ロスを追跡したり,複数のストップ・ロスを実行したりして,強いトレンドの市場でより多くの利益を捕獲できます.例えば,価格が最初のストップ・ターゲットに達した後に,ストップ・ロスを入場地点に移動して,利益の一部をロックして,残りのポジションがトレンドを続けるようにします.

-

統合された市場構造分析サポート/レジスタンスレベル,重要な価格レベル,グラフ形状の分析と組み合わせて,エントリーポイントとストップ・ストップの設定を最適化できます.これは,戦略を従来の技術分析の原則により適合させ,取引の精度を向上させます.

-

安定性の改善: 戦略に対するより厳格な反省を行い,異なる市場条件,異なる時間帯,滑り点および手数料の影響などを考慮する.これは,戦略が異なる環境でどのように機能するかを発見し,戦略の安定性を高めるのに役立ちます.

要約する

波動率の突破とトレンド偏りの高い周波数取引システムは,波動率の突破検出,高時間枠のトレンドフィルタリングと価格構造の確認を組み合わせた総合的な取引戦略である. 多層のフィルタリング機構により,この戦略は,高確率の突破状況を効果的に識別し,低品質の取引信号を回避することができる. ダイナミックなストップ・ロスの設定は,リスク管理が市場の実際の変動と一致することを保証し,豊富な視覚的補助機能は,取引意思決定の効率と正確性を向上させる.

この戦略は,特に,仮想通貨,テクノロジー株式,外為ペアなどの波動的で動的であり,爆発的な特徴を示す市場に適しています.偽の突破やトレンドの逆転のリスクなどのいくつかの固有のリスクがあるにもかかわらず,取引量の確認,適応パラメータの導入,退出戦略の改善などのさらなる最適化と強化によって,戦略の安定性と収益性を大幅に向上させることができます.

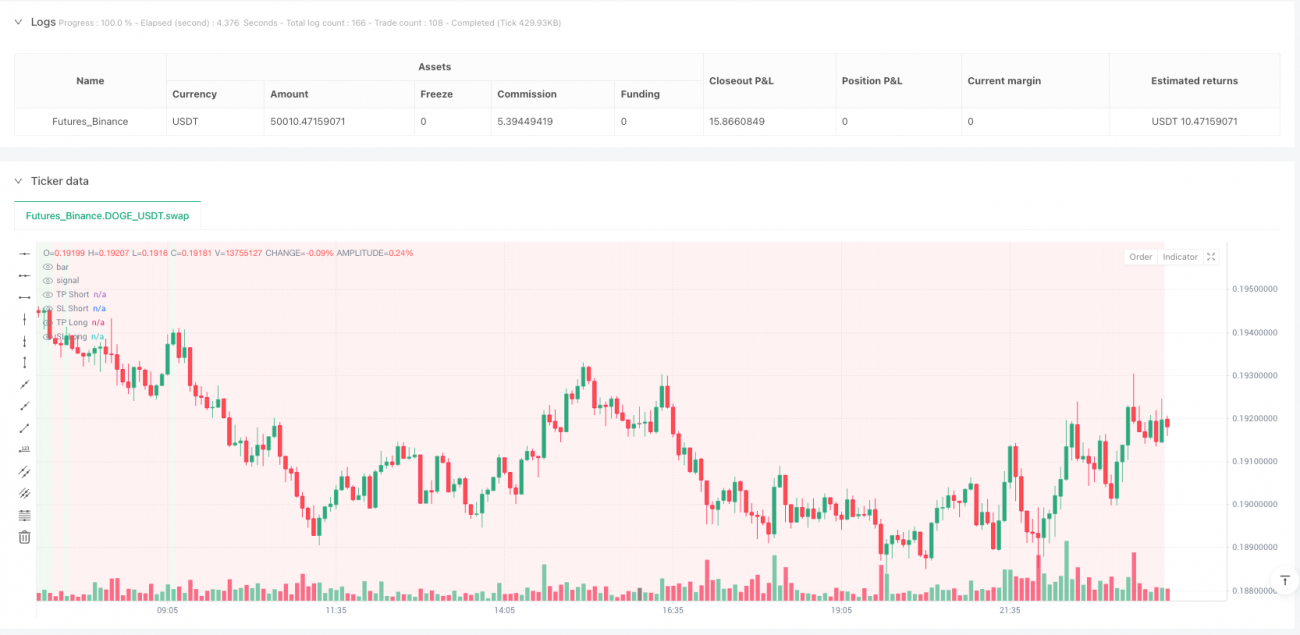

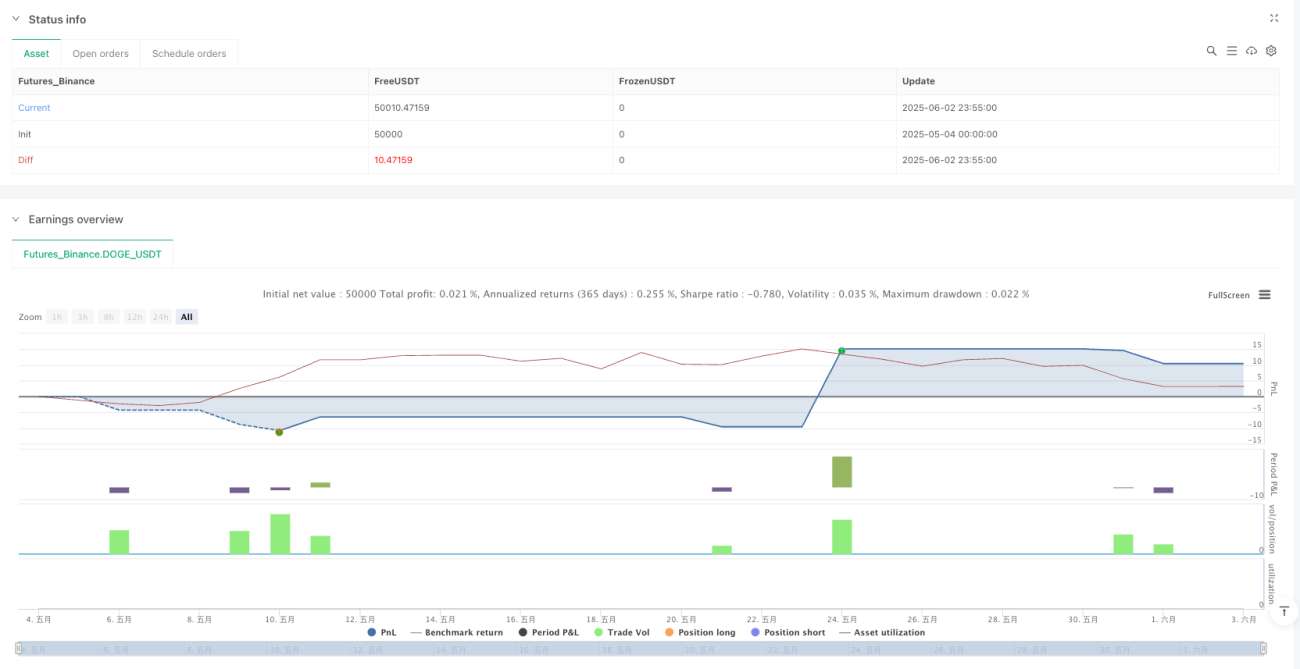

/*backtest

start: 2025-05-04 00:00:00

end: 2025-06-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Volatility Break + Trend Bias Scalper [Enhanced Visuals]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1