動的ブレイクアウトWMAフィルタードンチャンチャネル取引戦略

戦略概要

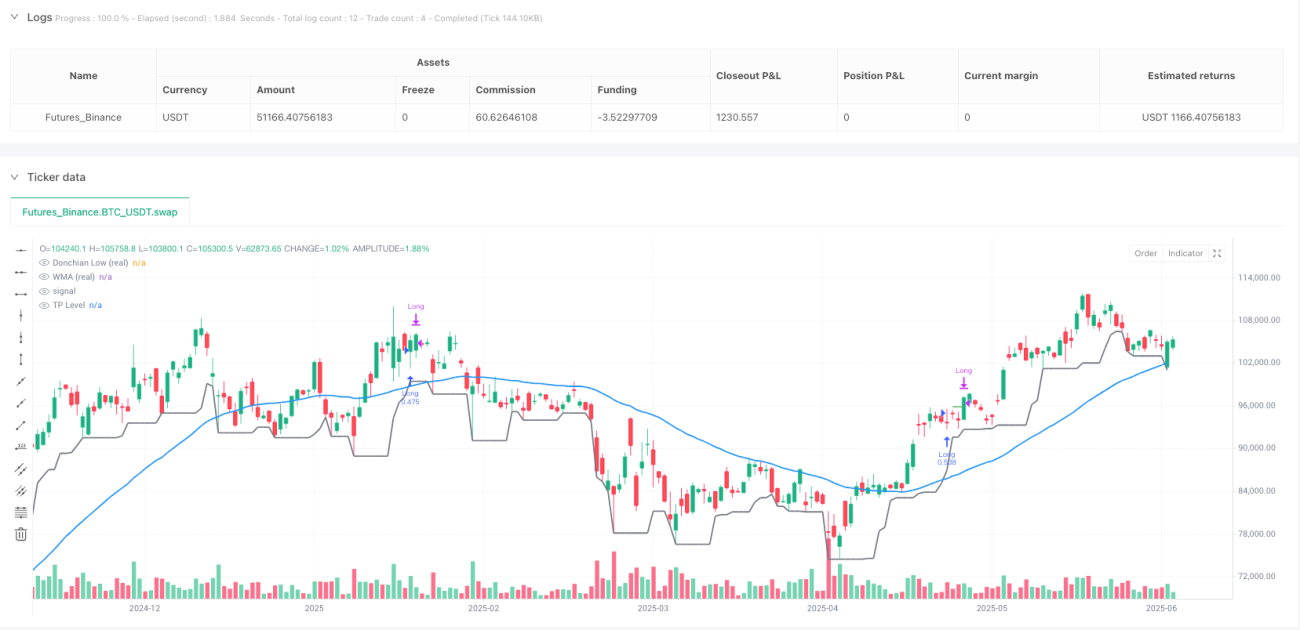

ダイナミックブレイクアウトWMAフィルタードンチャンチャネル取引戦略は、トレンド主導のブレイクアウトを捉えることに特化した定量取引システムです。この戦略は、ドンチャンチャネルの下限と加重移動平均線(WMA)をフィルターとして組み合わせ、ドンチャンチャネルの安値がWMAを上抜けたときにロングでエントリーし、価格が下落して再度WMAを下抜けた時点(または設定された利益確定ポイントに達した時点)でポジションを決済します。この戦略は2025暦年向けに設計されており、どのようなチャートスタイル(平均足を含む)を使用しても、実際のOHLCデータに基づいて取引を実行し、バックテスト結果の正確性を確保します。戦略は1000豪ドルの初期資金から開始し、1回の取引につき100%の可用資金を使用し、ピラミッディングは許可しません。

戦略の原理

本戦略の核心的な原理は、ドンチャンチャネルと加重移動平均線の相互作用に基づいています。

-

ドンチャンチャネルの下限: 指定されたバック期間内の最安値を計算し、動的なサポートラインを形成します。計算式は

ta.lowest(real_low, donchian_len)です。 -

加重移動平均線(WMA): 実際の終値に適用され、最近の価格に高いウェイトを与え、現在の価格のモメンタムを反映します。計算には

ta.wma(real_close, wma_len)を使用します。 -

エントリーシグナル: ドンチャンチャネルの下限がWMAを上抜け(

ta.crossover(donLow, wma))し、かつ時間が2025年の範囲内にあるときにトリガーされます。このクロスは、価格が圧縮された変動レンジからブレイクアウトし、同時にWMAの上昇トレンドが確認されたことを示します。 -

エグジットシグナル: 以下の3つのケースがあります。

- クロスによるエグジット: ドンチャンチャネルの下限がWMAを下抜け(

ta.crossunder(donLow, wma))し、かつWMAが上昇を停止した場合、モメンタムが停滞したことを示します。 - 利益確定によるエグジット: 価格がエントリー価格 × (1 + 利益確定率) の水準に達した場合。

- カレンダーによるエグジット: 時間が2025年の範囲を超えた場合。

- クロスによるエグジット: ドンチャンチャネルの下限がWMAを下抜け(

-

実際の価格による実行: すべての指標計算はチャートのベースとなるOHLCデータに基づいており、

request.security()関数を使用して取得されます。これにより、平均足やその他のスタイルのチャート上でも、戦略は実際の価格データに基づいて実行されます。

この設計により、戦略は価格変動が圧縮された後のブレイクアウト上昇を捉えると同時に、WMAをトレンド確認フィルターとして使用し、偽のシグナルを低減することを目指しています。

戦略の優位性

コードを詳細に分析した結果、本戦略は以下の顕著な優位性を示しています。

-

トレンドフォローとブレイクアウトの融合: ドンチャンチャネルの下限とWMAの組み合わせにより、価格ブレイクアウトを捉えつつ、長期的なトレンド方向と一致していることを確認し、シグナルの質を高めています。

-

柔軟な利益確定メカニズム: 調整可能な利益確定パラメータにより、トレーダーは異なる市場環境や個人のリスク選好に応じて利益目標を設定でき、戦略の適応性が向上します。

-

実際のOHLCデータの活用: チャートスタイルに関係なく、戦略は実際の価格データに基づいて実行されるため、チャートスタイルがバックテスト結果に与える影響を排除し、戦略の信頼性が高まります。

-

トレンド確認メカニズム: エグジット条件では、価格クロスだけでなく、WMAが上昇を止めたかどうかも検証するため、強いトレンドの中で早期にエグジットするのを防ぎます。

-

資金管理の統合: 戦略には初期資金とポジションサイズ設定が組み込まれており、資金成長曲線を含む戦略パフォーマンスの完全な評価が可能です。

-

パラメータの調整可能性: コアパラメータ(ドンチャン期間、WMA期間、利益確定率)はすべて調整可能であり、異なる取引銘柄や時間軸に戦略を適応させることができます。

-

時間フィルター: 明確な時間範囲制限(2025年)により、特定の市場環境に戦略を最適化し、不適切な市場条件下での取引を回避できます。

戦略のリスク

本戦略は合理的に設計されていますが、トレーダーが注意すべき以下のリスクが存在します。

-

一方向取引の制限: 戦略はロング取引のみを実行するため、継続的な下落市場では機会を逃したり、長期間の非活動期間に直面する可能性があります。双方向市場に対応するためにショートロジックを追加することも検討すべきです。

-

パラメータ感応性: ドンチャン期間とWMA期間の選択は戦略パフォーマンスに大きな影響を与えます。不適切なパラメータ設定は、過剰な偽シグナルや重要な取引機会の見逃しにつながる可能性があります。異なる市場条件下でのバックテストを通じてパラメータを最適化する必要があります。

-

市場特異性: コードのコメントでは、デフォルトパラメータがASXのTemple & Websterの30分足チャート向けに最適化されていることが示されており、すべての市場や時間軸に適用できるとは限りません。特定の取引銘柄に合わせてパラメータを再最適化する必要があります。

-

時間制限のリスク: 戦略は2025暦年内に実行が制限されているため、この期間中に市場全体のパフォーマンスが芳しくない場合、総収益に影響を与える可能性があります。時間範囲の拡大や適応性のある時間フィルターの追加を検討すべきです。

-

利益確定設定のリスク: 固定比率の利益確定は、高変動市場では強いトレンドから早期にエグジットする可能性があり、低変動市場では目標が遠すぎて達成が困難になる可能性があります。市場の変動性に基づいて利益確定レベルを動的に調整することを推奨します。

-

ドローダウン管理の欠如: 戦略には明確なストップロスメカニズムがなく、クロスシグナルが発生するまでに大きなドローダウンを被る可能性があります。最大ドローダウン制限やATRベースのストップロスを追加することを推奨します。

戦略の最適化方向

コードの詳細な分析に基づき、以下のいくつかの最適化方向が考えられます。

-

双方向取引ロジック: 特にドンチャンチャネルの上限がWMAを下抜け、かつWMAが下降している場合にショート取引機能を追加します。これにより、下落市場でも利益を得られるようになります。

-

動的パラメータ調整: 市場の変動性に基づいて、ドンチャン期間とWMA期間を自動調整するメカニズムを実装します。例えば、高変動環境では短いドンチャン期間を、低変動環境では長い期間を使用します。

-

ストップロスメカニズムの追加: ATR(平均真實レンジ)に基づくストップロスや、最大許容ドローダウン率を導入し、1回の取引での損失を制限します。

-

複数時間軸の確認: より上位の時間軸でのトレンド確認を追加し、大きなトレンド方向と一致する場合にのみ取引を実行することで、逆張り取引のリスクを低減します。

-

出来高フィルター: ブレイクアウトシグナルに出来高の増加が伴うことを要求する出来高確認メカニズムを追加し、シグナルの信頼性を高めます。

-

リスクリワード比の最適化: 市場の状態に基づいて可変の利益確定/ストップロス比率を実装し、強いトレンド時にはより遠い利益確定目標を設定します。

-

部分利益確定戦略: 異なる利益目標に達したときにポジションを部分的に決済するロジックを導入し、利益の一部を確定しつつトレンドへの参加を継続します。

-

機械学習の統合: 機械学習アルゴリズムを使用してパラメータ選択を最適化したり、戦略が成功しやすい市場条件を予測し、適応的な取引ルールを実現します。

これらの側面を最適化することで、戦略の堅牢性と適応性が向上するだけでなく、適用範囲が拡大し、異なる市場環境でも競争力を維持できます。

まとめ

ダイナミックブレイクアウトWMAフィルタードンチャンチャネル取引戦略は、トレンドフォローとブレイクアウト取引の原則を組み合わせ、変動性が圧縮された後に潜在的な大幅上昇を捉えるよう設計された定量取引アプローチを代表しています。この戦略の核心的な強みは、実際の価格データの使用、トレンド確認メカニズム、柔軟なパラメータ設定にあり、異なる取引環境に適応することができます。

しかし、戦略は一方向取引、パラメータ感応性、リスク管理の不足といった課題にも直面しています。双方向取引機能の追加、動的パラメータ調整、ストップロスメカニズムの改善、複数時間軸での確認などの最適化により、本戦略はより包括的で堅牢な取引システムへと進化する可能性を秘めています。

定量トレーダーにとって、このようなテクニカル指標と明確な実行ルールを組み合わせたアプローチは、直接適用するだけでなく、より複雑な取引システムを開発するための基礎としても役立つ構造化されたフレームワークを提供します。最も重要なのは、トレーダーが特定の市場条件と個人のリスク選好に基づいて、戦略パラメータを徹底的にバックテストし最適化し、最高のパフォーマンスを達成することです。

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Donchian x WMA Crossover (2025 Only, Adjustable TP, Real OHLC)", overlay=true, initial_capital=1000, currency=currency.AUD, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1