概要

本戦略は、マルチタイムフレーム分析に基づく数量取引システムであり、主にMACD指標、RSI指標、VWAP移動平均線、ATRボラティリティフィルターを30分足と1時間足のタイムフレームで組み合わせた総合シグナルを用いて取引を実行します。ロングとショートの両方をサポートし、異なるタイムフレームのテクニカル指標のクロスシグナルを確認し、ボラティリティ条件でフィルタリングすることで取引の質を高めています。戦略には固定パーセンテージの利確・損切りメカニズムが組み込まれており、テクニカル指標が反転した場合にもエグジットすることで、中短期の価格変動を捉えることを目的としています。

戦略の原理

本戦略の核心は、複数の条件確認により低品質シグナルをフィルタリングすることにあり、主に以下の主要コンポーネントで構成されています。

-

マルチタイムフレームMACDクロスシグナル:

- 30分足チャートのMACD(12,26,9)を使用して主要なエントリーシグナルを識別

- オプションで1時間足MACDトレンドを確認条件として使用可能

-

RSIの買われ過ぎ・売られ過ぎフィルター:

- ロングの場合、30分足RSI > 55を要求

- ショートの場合、30分足RSI < 45を要求

- 1時間足RSIを追加のトレンド確認として使用

-

二重VWAP価格位置確認:

- ロングの場合、価格が30分足と1時間足の両方のVWAPより上にあることを要求

- ショートの場合、価格が30分足と1時間足の両方のVWAPより下にあることを要求

-

ボラティリティフィルター:

- 30分足チャートのATR(14)とその20期間移動平均線を比較

- 現在のボラティリティがその平均値以上の場合のみエントリーし、低ボラティリティ環境での偽シグナルを回避

-

多層的なエグジットメカニズム:

- 固定パーセンテージの利確(1.5%)と損切り(0.5%)

- 30分足MACDの逆クロスによるエグジット

- 1時間足MACDトレンド反転によるエグジット

この多層的な条件フィルタリングと確認により、戦略は明確な方向性を持つ中短期の変動を捉え、低品質シグナルをフィルタリングして勝率とリスクリワード比を向上させることを目指しています。

優位性分析

-

マルチタイムフレーム確認:30分足と1時間足のシグナルを組み合わせることで、戦略は真のトレンドをより適切に識別し、偽シグナルの影響を軽減します。特に1時間足MACDトレンド確認機能により、大トレンドに逆らう取引を回避するのに役立ちます。

-

ボラティリティ適応性:ATRボラティリティフィルターにより、戦略は市場に十分なモメンタムがある場合にのみエントリーし、低ボラティリティのレンジ内での取引を回避します。これによりデッドゾーンの揉み合いリスクを効果的に低減します。

-

柔軟なエグジットメカニズム:固定の利確・損切りに加え、指標の反転に基づく動的なエグジット機能を備えているため、価格が利確に達していなくても市場が反転し始めた場合に迅速にポジションを閉じて利益を保護できます。

-

二重価格位置確認:価格が二つのタイムフレームのVWAPより上(ロング)または下(ショート)にあることを要求することで、価格モメンタムと方向性をさらに確認し、偽のブレイクアウトを削減します。

-

リスク管理の内蔵:戦略には損切りメカニズムとポジション管理(デフォルトで毎回の取引に口座残高の5%を使用)が組み込まれており、各取引のリスクエクスポージャーを制御し、資本を保護するのに役立ちます。

リスク分析

-

低勝率の課題:コードのコメントにもあるように、戦略は勝率が低くなる可能性があります。複数の条件でスクリーニングすることでシグナルの質は向上しますが、取引頻度が大幅に減少し、サンプルサイズが小さくなって統計的有意性が制限されるためです。

-

パラメータ敏感性:戦略はMACDの長さ、RSIの閾値、ATRフィルターパラメータなど、複数の調整可能なパラメータを使用しています。これらのパラメータの微小な変化が戦略のパフォーマンスに大きな影響を与える可能性があり、過剰最適化のリスクが存在します。

-

固定パーセンテージ利確・損切りの限界:すべての市場環境に同じ利確(1.5%)と損切り(0.5%)を使用することは、異なるボラティリティ環境に適応できない可能性があります。高ボラティリティ市場では損切りが狭すぎ、低ボラティリティ市場では利確が遠すぎる可能性があります。

-

マルチタイムフレームの遅延性:より長いタイムフレーム(1時間足など)のシグナルを確認として使用すると、遅れが生じ、エントリー機会を逃したり、エグジットが遅れたりする可能性があります。

-

市場環境への適応能力の欠如:戦略には異なる市場環境(トレンド/レンジ)を区別するメカニズムが含まれておらず、特定の市場条件下でパフォーマンスが低下する可能性があります。

解決方法:

- ATRなどのボラティリティ指標に基づいて動的に調整する適応型利確・損切りメカニズムの導入を検討

- 市場環境認識モジュールを追加し、異なる条件下で戦略パラメータや取引ロジックを調整

- より厳格なバックテストとフォワードテストを実施し、過剰最適化を回避

- 時間フィルターやトレンド強度フィルターなどの取引フィルター条件を追加し、シグナル品質をさらに向上させることを検討

最適化の方向性

-

動的利確・損切りの最適化:固定パーセンテージの利確・損切りをATRに基づく動的な値に変更します。例えば、損切りを1.5×ATR、利確を3×ATRとします。これにより戦略は異なる市場ボラティリティ環境に適応しやすくなり、高ボラティリティ時には緩めの損切り、低ボラティリティ時には利確目標を引き締めることができます。

-

市場環境分類:市場環境を認識するメカニズムを導入し、トレンド相場とレンジ相場を区別します。ADX、ボリンジャーバンド幅、または価格と長期移動平均線の関係を使用して市場状態を識別し、それに応じて戦略パラメータを調整したり、取引ロジックを完全に切り替えたりすることが可能です。

-

エントリータイミングの最適化:現在の戦略ではMACDクロスが発生したローソク足でエントリーするため、スリッページや執行遅延が発生する可能性があります。クロス確認後、次のローソク足の始値でエントリーするか、特定の価格帯に指値注文を入れてより良い執行価格を得ることを検討します。

-

時間フィルター:取引時間フィルターを追加し、特定の非効率な取引時間帯を避けます。例えば、アジアセッションの終盤や欧米の交代時間など、流動性が低く変動が不安定な時間帯の取引を避けることが考えられます。

-

指標パラメータの適応化:MACD、RSI、ATRのパラメータを適応値として設計し、最近の市場ボラティリティや周期性に基づいて自動調整します。例えば、高ボラティリティ市場では短いMACDパラメータを、低ボラティリティ市場では長いパラメータを使用します。

-

シグナル強度の段階評価:エントリーシグナルに強度スコアリングシステムを導入し、複数の要素(MACDヒストグラムの大きさ、RSIの乖離度、VWAPからの距離など)に基づいてシグナルをスコアリングし、特定の閾値を超えたシグナルのみを実行するか、シグナル強度に応じてポジションサイズを動的に調整します。

-

機械学習による強化:機械学習モデルを導入して、どのシグナルが利益を生む可能性が高いかを予測し、履歴データに基づいて最も価値のあるパターンの組み合わせを識別するモデルを訓練します。これにより戦略の適応性と勝率を向上させることができます。

これらの最適化方向性は、戦略の頑健性、適応性、長期的なパフォーマンスを向上させることを目的としており、コアロジックは維持します。これらの改善により、戦略は異なる市場環境や条件の変化により適切に対応できるようになります。

まとめ

マルチタイムフレームMACD-RSIクロス・ボラティリティフィルター付き数量取引戦略は、複数のテクニカル指標と複数のタイムフレームのシグナルを組み合わせて高品質な取引機会を識別する、総合的に設計された取引システムです。本戦略の核心的な強みは、多層的なシグナル確認メカニズムと内蔵されたリスク管理機能にあり、価格変動を捉えながらリスクを制御することができます。

勝率が低くなる可能性がある課題はあるものの、戦略は平均的な利益取引の収益を高めることで正の期待値を維持しています。提案された最適化措置、特に動的利確・損切り、市場環境分類、シグナル強度の段階評価などを実施することで、戦略のパフォーマンスはさらに向上する可能性があります。

本戦略は、テクニカル分析に基づく体系的な取引アプローチを求めており、リスク管理を重視する中短期のトレーダーに適しています。戦略の多条件確認メカニズムは取引頻度を減らしますが、1回あたりの取引の質を高めており、「少ないほうが良い」という取引哲学に合致し、量よりも質を重視します。

実際の適用においては、トレーダーはまずシミュレーション環境で本戦略をテストし、特に各最適化措置の効果を確認した上で、慎重に実取引に適用することを推奨します。同時に、市場条件の変化を継続的に監視し、適宜戦略パラメータを調整することで、長期的に安定したパフォーマンスを維持する助けとなります。

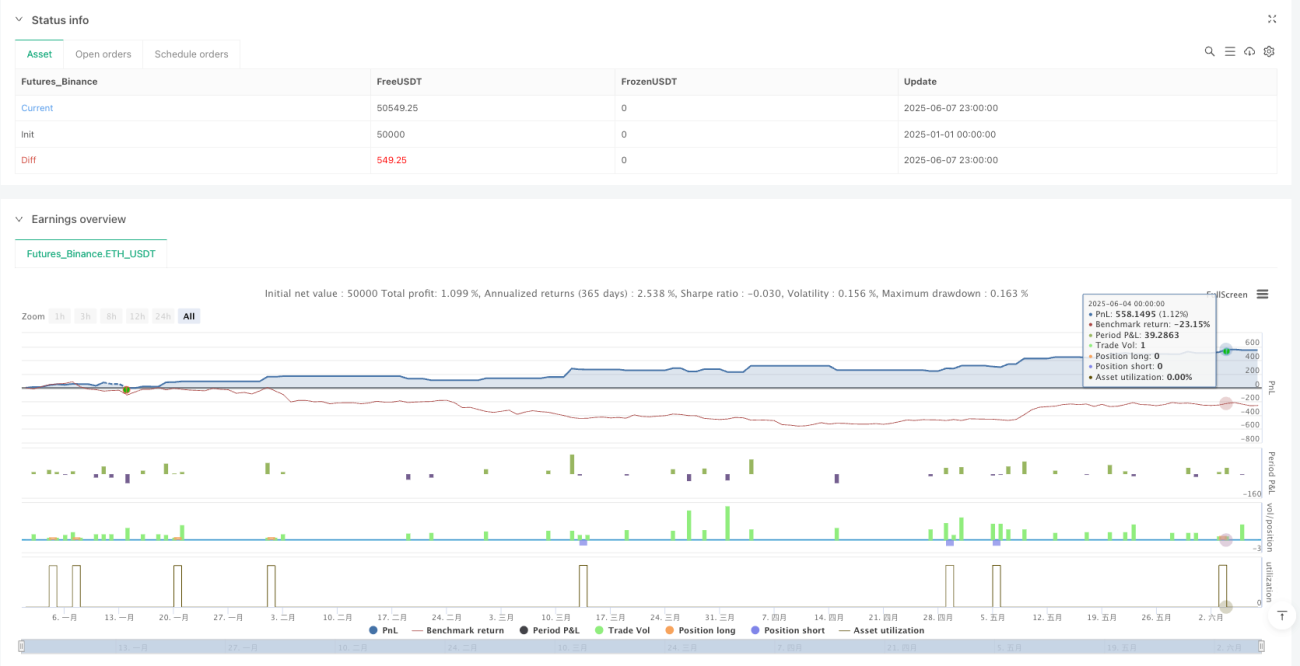

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GentlemanOfTrading

//@version=6- 1