ボリンジャーバンドの針状パターンを利用した平均回帰定量戦略と二目的最適化

概要

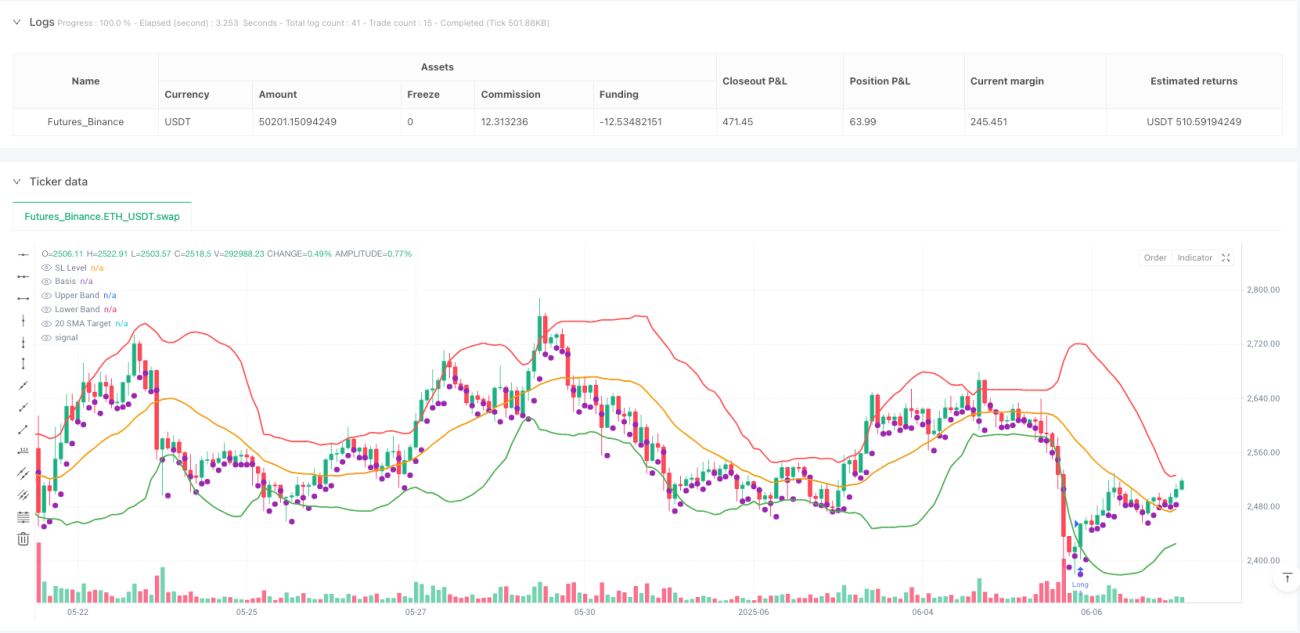

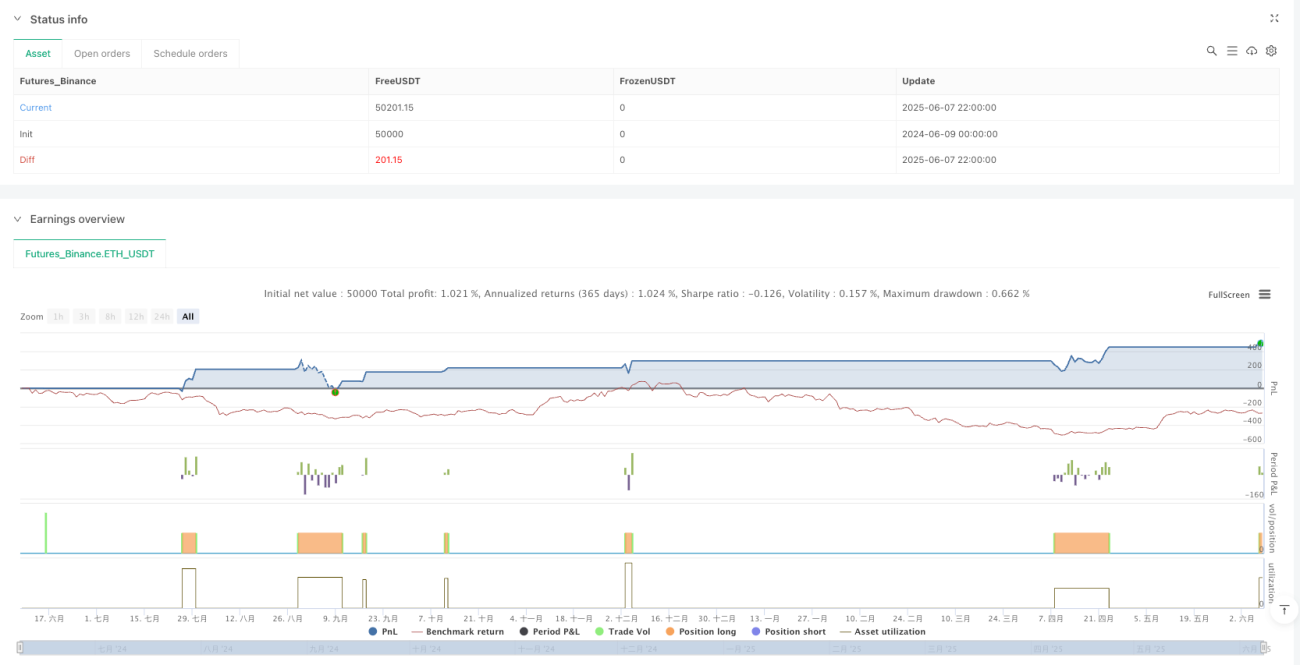

ボリンジャーバンドの針状パターンを用いた平均回帰定量戦略とデュアルターゲット最適化は、テクニカル分析に基づく取引システムであり、ボリンジャーバンド指標と価格行動パターン分析を組み合わせたものです。この戦略は、市場の売られ過ぎ領域における潜在的な反転ポイントを特定することに重点を置き、価格がボリンジャーバンドの下限バンドから平均(20期間SMA)、さらには上限バンドへ回帰する過程を捉えて利益を得ます。戦略の中核ロジックは「針状パターン」、すなわち前取引日の最高値がボリンジャーバンドの下限バンドを下回り、当日の終値がボリンジャーバンド内部に戻るという形状的特徴に基づいて構築されており、これは通常、潜在的なトレンド反転を示します。戦略はデュアルターゲット利益確定計画と前日の安値によるストップロスを採用し、リスクとリターンのバランスを図っています。

戦略の原理

本戦略は以下の核心原理に基づいて動作します:

-

平均回帰理論:金融市場には平均値に回帰する自然な傾向があります。価格がその平均水準(本戦略では20期間SMA)から大きく乖離した場合、その平均値に戻る確率が高まります。

-

ボリンジャーバンドの売られ過ぎシグナル:価格がボリンジャーバンドの下限バンド(平均値の下方2標準偏差に設定)にタッチまたは突破した場合、市場は通常売られ過ぎ状態とみなされ、反発の可能性があります。

-

針状パターンの確認:この戦略では、前取引日の最高値がボリンジャーバンドの下限バンドを下回り、当日の終値がボリンジャーバンド内部に戻ることを要求します。この形状は針状反転パターンに似ており、反発シグナルの信頼性を強化します。

-

デュアルターゲットの利益確定戦略:

- 第1目標:中央バンド(20期間SMA)

- 第2目標:ボリンジャーバンドの上限バンド

-

精密なストップロス設定:ストップロスは前取引日の最安値に設定され、潜在的な損失を制限します。

戦略の具体的な実行ロジックは以下の通りです:

entryCondition = high[1] < lowerBand[1] and close > lowerBand

この条件により、明確な針状パターン反転シグナルが発生した場合にのみ市場にエントリーし、価格がボリンジャーバンドの下限バンドに一時的にタッチしただけの場面での無謀なエントリーを防ぎます。

戦略の利点

本戦略を詳細に分析すると、以下の顕著な利点が挙げられます:

-

シグナルの明確性:エントリー条件は明確かつ厳格であり、前取引日の高値が下限バンドを下回り、かつ当日の終値が下限バンドを上回った場合にのみトリガーされます。この組み合わせ条件により、誤ったシグナルの発生率が低減します。

-

デュアルターゲットによる利益最大化:戦略は2つの利益確定目標(中央バンドと上限バンド)を設定し、一部のポジションは中程度の利益目標に達した時点で利益確定し、残りのポジションはより高い利益を追求することで、利益の段階的最適化を実現します。

-

動的ストップロスメカニズム:ストップロスは前取引日の最安値に設定されており、この設計によりストップロス水準が最新の市場変動範囲により適合し、固定率のストップロスよりも精密です。

-

市場変動性への適応:ボリンジャーバンド自体が市場の変動性に応じて自動的に幅を調整するため、本戦略は異なる変動環境に適応でき、高変動市場ではより広い目標レンジを、低変動市場ではより狭いレンジを設定します。

-

視覚的な取引参考情報:戦略コードには完全な視覚的補助要素(ボリンジャーバンドの各バンド、目標価格、ストップロス水準の描画)が含まれており、トレーダーは市場状態や戦略の実行状況を直感的に監視できます。

戦略のリスク

本戦略は明確な論理フレームワークを持つものの、以下の潜在的なリスクが存在します:

-

遅延確認によるエントリーの悪化:戦略は終値でシグナルを確認するため、エントリー価格が理想的な水準から大きく離れる可能性があり、特に市場が急変動する局面ではリスクリワード比に影響を与える可能性があります。

-

偽ブレイクのリスク:価格が一時的にボリンジャーバンドの下限バンドを突破した後、上昇せずに下落を続ける「偽ブレイク」現象が発生する可能性があり、エントリー条件を満たしても損失を被る可能性があります。

-

平均回帰の機能不全:強いトレンド市場では、価格が平均値から長期間乖離し、一方向に推移し続けることがあり、その場合、平均回帰の仮説が一時的に無効になる可能性があります。

-

ストップロスが近すぎる:高変動市場では、前日の最安値をストップロスにするとエントリー価格に近すぎる場合があり、真のトレンド反転ではなく通常の市場ノイズでストップロスが発動する可能性があります。

-

パラメータへの感応性:戦略のパフォーマンスはボリンジャーバンドのパラメータ(期間と標準偏差倍率)に大きく依存し、市場環境によって最適なパラメータ設定が異なります。

これらのリスクに対して、以下の緩和策が考えられます:

- 他の確認指標(RSIや出来高など)と組み合わせてシグナル品質を向上させる

- 部分ポジション管理戦略を実施し、フルポジションでの取引を避ける

- 定期的にバックテストを行い、最新の市場環境に合わせてパラメータを調整する

- 極端な変動市場では戦略の実行を一時停止することを検討する

最適化の方向性

戦略の詳細な分析に基づき、以下のような最適化の方向性が考えられます:

-

エントリー条件の強化:

- 出来高確認要素を追加し、反転シグナルに出来高の増加が伴うことを要求する

- 売られ過ぎ指標(例:RSI < 30)を補助確認条件として追加する

- コード実装:

entryCondition = yesterdayHighBelowLowerBand and todayCloseAboveLowerBand and ta.rsi(close, 14) < 30

-

動的な目標設定:

- 市場の変動性に応じて目標距離を動的に調整する

- 高変動市場ではより高い利益目標を、低変動市場ではより保守的な目標を設定する

- ATR(平均真のレンジ)を用いて実現できる

-

ストップロスの最適化:

- ストップロスにバッファを追加し、市場ノイズによる発動を回避する

- コード実装:

stoplossLevel = low[1] * 0.99(1%のバッファを設定) - またはATRを使用した動的ストップロス:

stoplossLevel = close - (ta.atr(14) * 1.5)

-

時間フィルターの追加:

- 効率の高い時間帯のみ取引を実行する

- 重要な経済指標発表の時間帯を避ける

- コード例:

validTradingHour = (hour >= 9 and hour < 16)

-

スマートなポジション管理:

- 変動性とシグナルの強さに基づいてポジションサイズを動的に調整する

- より強い反転シグナルではポジションを増やし、通常のシグナルでは標準的なポジションを維持する

- コードの考え方:

positionSize = strategy.equity * (0.01 + (0.01 * signalStrength))

これらの最適化の方向性の核心目標は、戦略の堅牢性と適応性を高め、異なる市場環境でも一貫したパフォーマンスを維持できるようにすることです。

まとめ

ボリンジャーバンドの針状パターンを用いた平均回帰定量戦略とデュアルターゲット最適化は、統計的原則(ボリンジャーバンド)と価格行動パターン(針状パターン)を巧妙に組み合わせた、構造的に完成されたテクニカル分析取引システムです。この戦略は、潜在的な市場反転ポイントの識別に優れており、厳格なエントリー条件と二層の利益確定目標設計により、取引頻度と利益の可能性を効果的にバランスしています。

戦略の主な利点は、明確なシグナル定義、自己適応的な変動性調整、そして入念に設計されたリスク管理フレームワークにあります。ただし、ユーザーは実装の際に平均回帰仮説の限界や偽ブレイクによるリスクに注意する必要があります。

提案された最適化の方向性、特に出来高確認の追加、動的ストップロス設定、変動性に基づくポジション管理を取り入れることで、本戦略はその堅牢性と長期的なパフォーマンスをさらに向上させる可能性があります。最終的に、この戦略はトレーダーに、市場が売られ過ぎ状態から平均値へ回帰する潜在的な機会を捉えるための信頼性の高いフレームワークを提供します。

- 1