複数ポジションを用いたボリンジャーバンド平均回帰戦略と固定利確システム

概要

マルチポジションボリンジャーバンド平均回帰戦略と固定利益確定システムは、テクニカル指標と平均回帰の原理に基づく取引戦略です。この戦略は、価格がボリンジャーバンドの下限バンドを下回ったときに買い、価格が特定のパーセンテージ上昇したときに利益を確定します。これは典型的な逆張り戦略であり、市場の売られ過ぎ後の反発を捉えることを目的とし、マルチポジション管理によりリスクを分散し資金効率を最適化します。本戦略の核心理念は、価格がその平均値から乖離した場合(特に下限バンドを下抜けた場合)、価格は平均値に回帰する傾向があるというものです。パラメータ化設計により、トレーダーは異なる市場環境に応じてボリンジャーバンドのパラメータ、最大保有ポジション数、利益確定目標比率を調整できます。

戦略の原理

本戦略の核心ロジックは、以下の主要コンポーネントに基づきます。

-

ボリンジャーバンドシグナルシステム:標準的なボリンジャーバンド指標(デフォルトパラメータ:20期間、2標準偏差)を使用し、価格が下限バンドを下回ったときに買いシグナルを生成します。下限バンドは動的サポートラインとして機能し、市場の売られ過ぎ領域を示します。

-

マルチポジション管理:複数の取引ポジションを同時に保有できます(デフォルトは2つ)。各新規ポジションは、総保有数が最大制限を下回っている場合にのみ建てられます。これにより、価格が下落し続ける場合に資金を一度に投入するのではなく、分割してポジションを構築できます。

-

ポジションサイズの計算:各取引のサイズは、総エクイティを最大取引数で割った値で決まります。これにより、資金がすべての潜在ポジションに均等に配分され、シンプルながら効果的なリスク管理が実現します。

-

固定パーセンテージの利益確定:事前設定された利益目標(デフォルト6%)を利確条件として使用します。いずれかのポジションの含み益がこの閾値に達した場合、システムは自動的にポジションをクローズして利益を確定します。

-

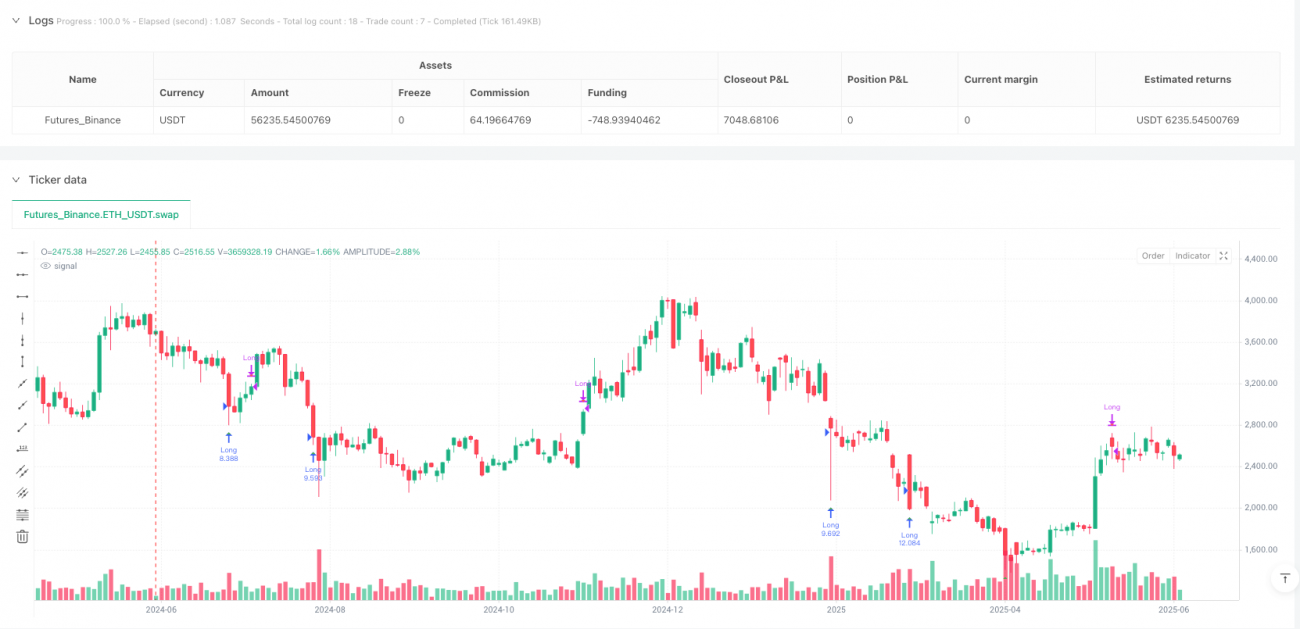

シグナルの可視化:チャート上に買いシグナル(価格が下限バンドを下回ったときの緑色の三角形)と売りシグナル(利益目標に達したときの赤色の三角形)を表示し、トレーダーが戦略の実行状況を直感的に理解できるようにします。

技術的な実装としては、各価格期間において2つの主要条件をチェックします。価格がボリンジャーバンド下限バンドを下回り、かつ現在のポジション数が最大制限未満の場合に買いを実行します。また、いずれかのポジションの含み益が事前設定された目標に達した場合に売りを実行します。このシンプルで明確なロジックにより、戦略は理解と実装が容易です。

戦略の利点

-

平均回帰原理の有効活用:市場の平均回帰傾向に基づき、資産価格が売られ過ぎ(下限バンドを下抜け)のときに買いを入れます。これは反発の絶好のタイミングであることが多いです。この方法は、変動はあるもののトレンドのある市場で特に効果的です。

-

リスク分散と資金管理:複数の同時取引を許可し資金を均等に配分することで、シンプルで効果的な資金管理を実現します。この方法により、単一取引による損失の影響を軽減しつつ、複数の取引機会を捉える能力を維持できます。

-

明確な利益目標:固定の利益確定パーセンテージにより、各取引に明確な利確戦略が提供され、「利益を伸ばす」アプローチによる過度の保有やドローダウンのリスクを回避します。この機械的な利確方法は、取引における感情的要因を軽減します。

-

パラメータ化設計の柔軟性:ボリンジャーバンドの期間、標準偏差、最大取引数、利益目標などの主要パラメータを調整できるため、トレーダーは異なる市場条件や個人のリスク選好に応じて戦略のパフォーマンスを最適化できます。

-

実装のシンプルさ:コード構造が明確で簡潔であり、プログラミング経験が限られたトレーダーでも戦略の理解、実装、保守が容易です。

-

視覚的シグナルフィードバック:買い・売りシグナルのグラフィカル表示により、戦略実行の視覚的確認が可能となり、トレーダーが過去データにおける戦略のパフォーマンスを評価し、リアルタイムの取引シグナルを監視するのに役立ちます。

戦略のリスク

-

平均回帰の無効化リスク:強いトレンド相場では、価格が平均値から乖離し続けて回帰しない「落ちてくるナイフを掴む」状況が発生する可能性があります。資産が強い下落トレンドにある場合、ボリンジャーバンド下限バンドのシグナルが早期に発動され、継続的な損失につながる恐れがあります。

-

固定利確による機会損失:6%の固定利益確定は規律をもたらしますが、強い上昇相場では早期に利確してしまい、より大きな潜在的利益を逃す可能性があります。この機械的な利確方法は、異なる市場局面の変動特性に適応できません。

-

ストップロス機能の欠如:現在の戦略にはストップロス機能が実装されていません。そのため、価格が下落し続けた場合、大きな損失が発生する可能性があります。リスク制限メカニズムがないことは、顕著な戦略上の欠陥です。

-

資金配分の簡略化:最大取引数で資金を均等に配分する方法はシンプルですが、市場の変動性や個々の取引機会の相対的な強さを考慮しておらず、資金配分が最適とは言えない場合があります。

-

パラメータ感応度:戦略のパフォーマンスは入力パラメータ(ボリンジャーバンドの期間、標準偏差、利益目標など)に大きく依存します。バックテストで良好な結果を示したパラメータセットが将来の市場条件でも同様のパフォーマンスを発揮するとは限らず、カーブフィッティングのリスクがあります。

-

ポジション累積によるリスク集中:複数の同時ポジションを保有する場合、特にシステミックな市場イベント時には、すべてのポジションが類似の市場リスクに晒される可能性があり、真の分散ではなくリスクの集中につながる恐れがあります。

戦略の最適化方向

-

ストップロスの導入:ストップロス機能を追加することは最も重要な最適化の方向性です。固定パーセンテージのストップロス、トレーリングストップ、またはボラティリティに基づく適応的ストップロスが考えられます。これにより、戦略のリスク管理能力が大幅に向上し、小さな損失が大きな損失に発展するのを防ぎます。

-

市場状態フィルター:移動平均線の方向やADX指標などのトレンド識別メカニズムを導入し、強い下落トレンドでの早期エントリーを回避します。戦略をレンジ相場や上昇トレンド時のみ作動するように設定することで、「落ちてくるナイフを掴む」リスクを軽減できます。

-

動的利益目標:固定パーセンテージの代わりに、市場のボラティリティに基づく動的利益目標(ATRの倍数やボリンジャーバンド幅のパーセンテージなど)を採用します。これにより、戦略は異なる市場条件の変動特性に適応できるようになります。

-

シグナル強度に基づくポジションサイズ:価格とボリンジャーバンド下限バンドとの乖離度合いなどのシグナル強度に応じてポジションサイズを調整し、強いシグナルに多くの資金を配分することで資金効率を最適化します。

-

時間フィルターの追加:重要な経済データ発表前後など、流動性が低い時間帯や高ボラティリティ時間帯の取引を避ける時間ベースのフィルタリングを実装します。これにより、異常な価格変動によるリスクを軽減できます。

-

相関分析と分散投資:複数資産の取引において、相関チェックを追加して、複数のポジションが真のリスク分散を実現していることを確認し、高い相関を持つ資産の同時取引によるリスク集中を回避します。

-

利確戦略の多様化:部分的な利確を段階的に行う戦略(例えば、3%利益で50%を利確し、6%で残りを利確するなど)を検討し、短期的な収益と長期的な可能性のバランスを取ります。

まとめ

マルチポジションボリンジャーバンド平均回帰戦略と固定利益確定システムは、価格の売られ過ぎ後の反発を捉えるために設計された、簡潔かつ強力な取引システムです。テクニカル分析の平均回帰原理とマルチポジション管理を組み合わせ、価格がボリンジャーバンドの下限を下回ったときに買い、事前設定された利益目標に達したときに売ることで、堅実な取引実行を実現します。

本戦略の主な利点は、その概念の明瞭さ、直感的な実装、柔軟なパラメータ設定にあり、異なる取引スタイルや市場環境に適用できます。しかし、最も顕著な欠点はストップロスの欠如と強いトレンド市場に対する脆弱性です。

ストップロスの追加、市場状態フィルター、動的利益目標などの最適化を施すことで、本戦略はリスク調整後のリターンを大幅に向上させる可能性があります。特に、平均回帰特性が顕著な変動市場では、最適化後の戦略は優れたパフォーマンスを発揮するでしょう。

統計的原則に基づく体系的な取引方法を求めるトレーダーにとって、この戦略は堅固な基盤を提供し、個人のリスク選好や市場条件に応じてさらにカスタマイズ・改良することが可能です。独立した取引システムとしても、より大きなポートフォリオの一部としても、適切に最適化されたボリンジャーバンド平均回帰戦略は、トレーダーのツールボックスにおける価値ある資産となり得ます。

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// BB Lower + 6TP (Param) with dynamic trade count (pyramiding const workaround)

// Allows testing different numbers of concurrent trades via input

//@version=6- 1