マルチインジケーターゼロ遅延ショックブレイクスルー定量取引戦略

概要

この戦略は,複数の技術指標に基づいた高度な量化取引戦略であり,潜在的な取引機会を識別し,リスクを管理するために,主にゼロ遅延のMACD,ダブルEMA,RSI,ATR指標を組み合わせています.この戦略は,価格変動の突破口を捕捉し,偽のシグナルを複数の指標で確認して取引の正確性を向上させることに焦点を当てています.この戦略は,ATRベースのストップ・ローズ設定,トラッキング・ストップ・ローズ,および利回り比較の自動バランスメカニズムを含む,自己適応したリスク管理システムを採用しています.

戦略原則

この戦略の核心原則は,複数の技術指標の協同作用によって高確率の取引機会を識別することです.具体的には,以下のような論理を実行します.

-

トレンド確認: 急速EMA ((20) と遅いEMA ((55) を使用して,全体的な市場トレンドの方向を決定する. 急速EMAが遅いEMAの上にあるとき,上昇傾向として識別する. 逆に,下降傾向として識別する.

-

ゼロの遅延 MACD 突破: 策略は改良されたゼロ遅延MACDを採用し,数学的な修正によって従来のMACDの遅延問題を減らす.

zeroLagFast = 2 * emaFast1 - emaFast2そしてzeroLagSlow = 2 * emaSlow1 - emaSlow2この最適化を実現した. MACD柱状図が<unk>値を下から突破すると,多頭信号が誘発され,<unk>値上から突破すると,空頭信号が誘発される. -

RSI フィルターRSI ((14) を用いて極端な市場状態をフィルタリングし,RSI値が30と70の間の場合にのみ取引を行い,超買いまたは超売り領域で新しいポジションの構築を避ける.

-

ダイナミックなリスク管理ストップ・ストップ・メカニズムには2種類あります.

- ATR ベースの動的ストップストップ,ストップストップはATR の1.5倍,ストップストップはATR の3倍

- 固定パーセンテージに基づくストップ・ロード,既定のリスク・リターン比率で計算される

-

高度なリスク管理:

- ストップトラッキング機能により,有利な状況で利益をロックできます.

- 利回りバランス機能は,特定のリスクリターン率に達すると,ストップロスを入場価格に移動します.

入学条件は以下の通りです.

- 多頭: 急速EMA > 遅い速度のEMA&&MACD柱状図 > <unk>値&&MACD柱状図[前1根]<<unk>値&&RSI>30&&RSI>70

- 空頭: 急速EMA < 遅い速度のEMA&&MACD柱状図 < - <unk>値&&MACD柱状図[RSI > 30 と RSI < 70 と RSI > 70 と RSI < 70 と RSI > 30 と RSI < 70 と

戦略的優位性

この戦略は,コードを深く分析することで,以下の顕著な利点があります.

-

多重信号確認:EMA,ゼロ遅延MACDとRSIの3つの異なるタイプの指標を組み合わせて,偽信号を大幅に削減し,取引の精度を向上させます.EMAはトレンドの方向性を提供し,MACDは動量の変化を捉え,RSIは極端な市場の状態をフィルターします.

-

ゼロラテンジー: 数学的に最適化されたゼロ遅延MACDを採用し,従来のMACDと比較して市場転換点を早期に認識し,取引のタイミングの把握を向上させる.従来の指標は通常遅滞の問題があり,この戦略は

2 * emaFast1 - emaFast2遅延を減らすための公式 -

リスク管理に適応する市場変動に応じて (ATRで測定) ストップ・ストップ・レベルを動的に調整し,リスク管理をより精密にします. ストップ・範囲を高波動期には自動的に拡大し,低波動期には縮小し,ランダムなノイズによってストップ・損失が引き起こされないようにします.

-

リスク管理の柔軟性: ユーザーは,取引スタイルに応じてATRダイナミックストップまたは固定パーセンテージストップを選択し,異なるトレーダーのニーズを満たすためのストップと利益のバランスを追跡する機能を提供します.

-

バランスのとれた入学条件戦略: RSIフィルターで極限地域から外れるようにし,EMAとMACDの二重確認と組み合わせて取引の信頼性を高め,保守的でも過激でもない.

-

トランザクションマークを可視化: コードには取引ラベル機能が含まれ,グラフに直観的に入場点を表示し,後続分析と戦略の最適化を容易にします.

戦略リスク

この戦略の設計は精巧ですが,以下の潜在的なリスクがあります.

-

パラメータ感度戦略:複数の技術指標を使用し,各指標には独自のパラメータ設定がある.パラメータの不適切な選択は,過度な最適化またはシグナル衝突を引き起こす可能性がある.異なる市場条件の反測によってパラメータの安定性を検証し,過去データに過度なフィットメントを避けるのが推奨される.

-

トレンド転換の遅延:ゼロの遅延MACDが採用されているものの,急激な市場転換点において,複数の指標確認機構は,入場遅延を一定程度引き起こす可能性があります.迅速に変化する市場において,最適な入場点を見逃したり,止損位置の設定が不十分である可能性があります.

-

不安定な市場のリスク横盤の振動市場では,EMA交差が頻繁に起こり,過剰な取引信号と連続的な損失を引き起こす可能性があります. 振動市場を認識し,戦略を調整するために,追加の市場環境フィルターを追加することを考慮してください.

-

固定値の制限戦略は,固定されたMACDの<unk>値とRSIの境界を使用します.これは,異なる市場環境で十分な柔軟性がない可能性があります.理想的には,これらの<unk>値は,市場の変動性と周期的な特性の動態に合わせて調整されるべきです.

-

技術的な障害のリスク: コード内の注釈は"under construction using ai not complete yet"と記載しており,戦略が完全に最適化またはテストされていない可能性があることを示している.実際の取引の前に十分な反省と前向きなテストが行われるべきである.

解決策には,自適性パラメータ調整メカニズムを導入し,市場環境の識別機能を追加し,波動率フィルターを導入し,取引頻度制限を追加し,異なる市場条件と時間枠で全面的なテストを行うことが含まれます.

戦略最適化の方向性

コード分析に基づいて,以下の最適化方向を考慮することができます.

-

適応パラメータシステム: パラメタルの動的調整メカニズムを実現し,MACDの<unk>値,RSIの限界,EMA周期は,市場の波動性および周期性に応じて自動的に調整することができます.これは,最近の市場の波動率の標準差または平均実際の波幅の変化率を計算することによって実現され,戦略は異なる市場段階において最適なパフォーマンスを維持できます.

-

市場環境の分類:市場環境識別機能を追加し,トレンド市場と震動市場を区別する.ADX指標または長期変動率分析によって実現し,異なる市場状態で取引頻度を調整または取引を一時停止する.これは,震動市場における偽信号を減らすのに特に効果的です.

-

複数時間枠確認:複数の時間枠分析を導入し,より大きな時間枠のトレンド方向が取引方向と一致することを要求する.例えば,1時間のチャートの信号を実行する前に,4時間または日線チャートのトレンド方向を確認し,取引の成功率を向上させる.

-

波動率フィルター:歴史的な変動率に基づくフィルタリングメカニズムを追加し,異常高または異常低の変動率の時期に戦略パラメータを調整するか,取引を一時停止する. これは,現在のATRと移動平均の関係を比較することによって実現できます.

-

機械学習の最適化: 機械学習アルゴリズムの使用で入力と出力のパラメータを動的に最適化することを検討し,特に強化学習 ((RL) または遺伝的アルゴリズム ((GA) を利用して複数のパラメータシステムを最適化し,異なる市場環境で最適なパラメータの組み合わせを見つけます.

-

改善された防犯システム:ATR倍数のみに頼るのではなく,サポート/レジスタンス位に基づくスマート・ストップ・システムを導入する.これは,最近の高低点または重要な価格レベルを認識することによって実現し,ストップ・ストップの設定を市場構造により適合させることができる.

-

取引量フィルター: 取引量確認の要求を追加し,十分な取引量サポートがある場合にシグナルが発生することを保証し,低流動性の環境で偽の突破を避ける.

上記の最適化勧告の核心的な目的は,戦略の自主性と安定性を向上させ,異なる市場環境で安定したパフォーマンスを維持できるようにし,パラメータの感受性と過度に最適化のリスクを軽減することです.

要約する

多指数ゼロ遅延振動突破量化取引戦略は,トレンド追跡,運動捕捉,振動識別を集約した総合的な取引システムである.ゼロ遅延MACD,二重EMAシステムおよびRSI指標を組み合わせることで,この戦略は,潜在的な市場転換点と突破の機会を効果的に識別することができ,同時に複数のフィルタリングメカニズムで信号の質を向上させることができます.

戦略の主要な優位性は,多層の信号確認システムとATRベースのダイナミックストップ・ストップ,ストップ・ストップ・ストップとストップ・ストップ・バランスの機能を含む柔軟なリスク管理フレームワークにあります. これらの機能は,戦略を異なる市場環境に適応させ,資本を重大な損失から保護します.

それにもかかわらず,戦略はパラメータの感受性と市場環境の適応性の課題にも直面しています. 戦略のパフォーマンスをさらに向上させるために,戦略の安定性と適応性を高めるために,自己適応パラメータシステム,市場環境の分類機能,複数の時間枠の確認メカニズムを導入することが推奨されています.

概して,これは,経験のあるトレーダーが波動的な市場の中で中短期間取引を行うのに適した合理的に設計された量的な取引戦略である.継続的な監視,テスト,最適化により,この戦略は,さまざまな市場条件下で安定した取引結果を提供する可能性があります.

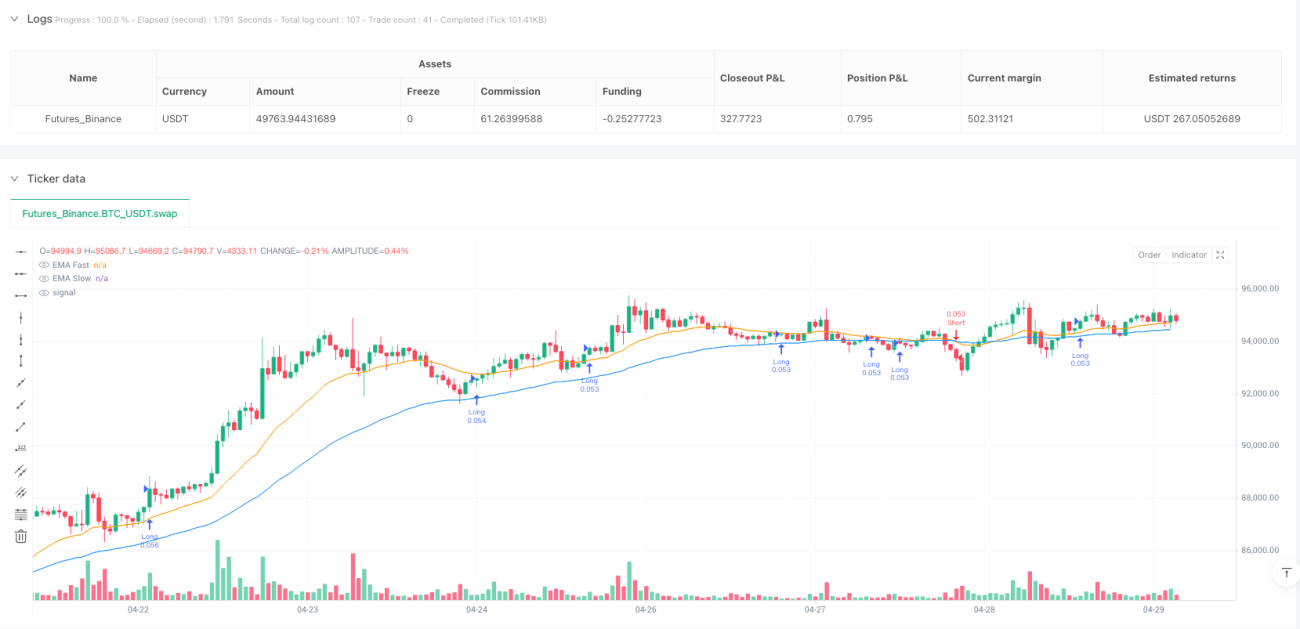

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC 1H Enhanced (MACD+EMA+RSI+ATR)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1