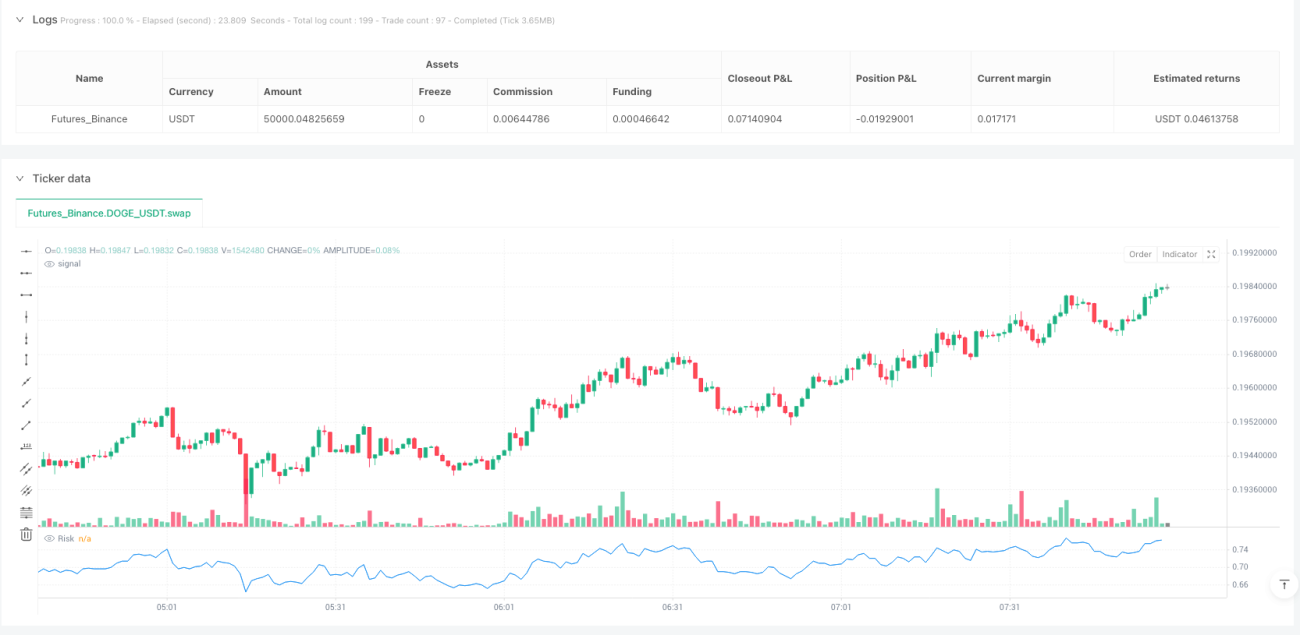

概要

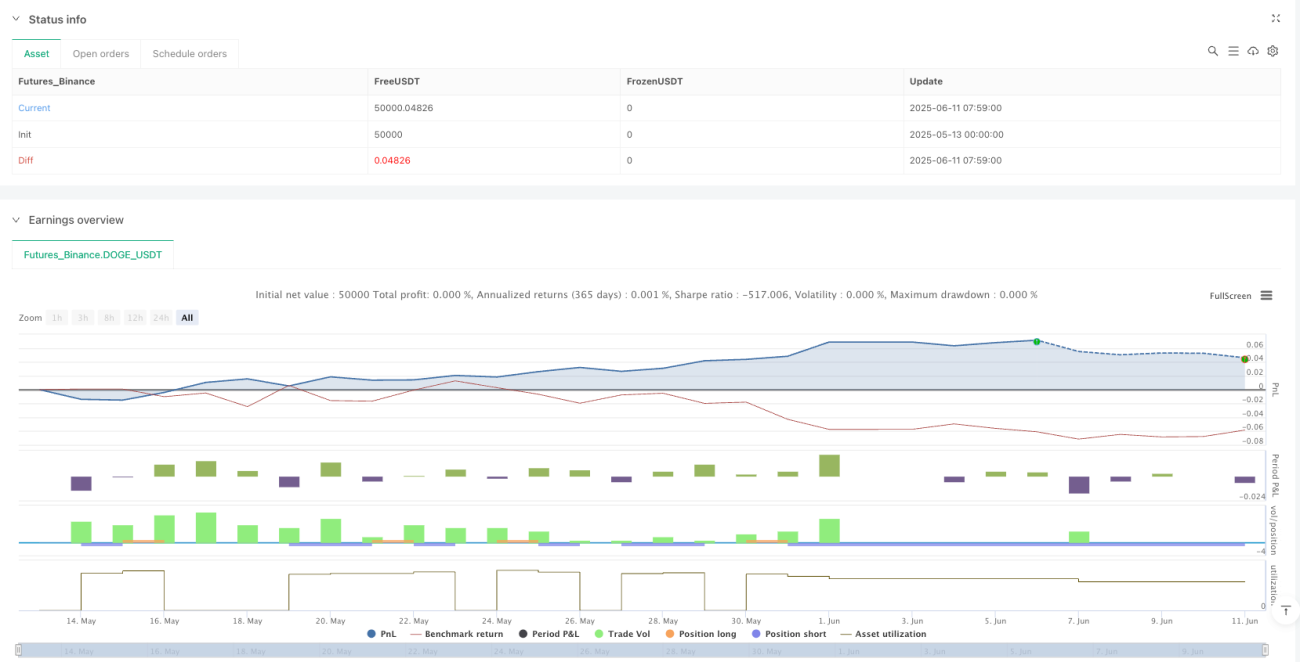

正規化リスク値動的閾値取引戦略は、価格と長期移動平均線との乖離度に基づく定量取引手法です。本戦略は、現在価格と374期間単純移動平均線の対数差分を計算し、正規化処理を行うことで0から1の間のリスク指標を生成します。リスク値が特定の閾値を下回った場合、市場リスクが低いと判断してロングポジションを取るのに適しています。リスク値が特定の閾値を上回った場合、市場リスクが高いと判断してショートまたはポジションクローズを行います。また、固定ポイント数のストップロス機構を組み合わせ、一取引あたりのリスクを効果的に制御します。中長期トレーダーが市場の買われすぎ・売られすぎエリアを探索する際の操作参考として適しています。

戦略原理

本戦略の核心原理は、正規化リスク値によって市場のリスク状態を定量化し、取引判断を導くことです。具体的な計算手順は以下の通りです。

- 374期間の単純移動平均線(SMA)を長期トレンドの基準として計算します。

- 現在の終値と374期間SMAの対数差分を計算し、時間係数(バーインデックスの0.395乗)を乗じて、元のリスク値を求めます。

- 元のリスク値の過去最高値(ATH)と最安値(ATL)を追跡・記録します。

- 元のリスク値を正規化し、範囲を0から1の間に標準化します。

- 正規化リスク値に基づき、異なる取引閾値を設定します:

- リスク値が0.3未満:買いシグナルが発生

- リスク値が0.6または0.7超:ロングクローズシグナルが発生

- リスク値が0.7超:売りシグナルが発生

- リスク値が0.4未満:ショートクローズシグナルが発生

本戦略では、固定ポイント数(5ポイント)のストップロス機構も設定し、一取引あたりの最大損失を制御します。さらに、ラベル機能によりチャート上に各種シグナル位置を視覚的に表示し、トレーダーが潜在的な取引機会を認識しやすくしています。

戦略の優位性

-

リスクの定量化:正規化処理により、複雑な市場状態を0~1のリスク指標に単純化し、直感的で理解しやすく、取引判断に便利です。

-

適応性:過去の最高値と最安値を使用して正規化することで、指標が異なる市場環境や周期特性に適応でき、固定パラメータの限界を回避できます。

-

平均回帰原理:長期移動平均線からの価格乖離度に基づいて買われすぎ・売られすぎを判断するため、金融市場の平均回帰特性に合致します。

-

時間係数調整:時間係数(バーインデックスの0.395乗)を導入することで、リスク計算が時間経過とともに動的に調整され、市場の進化パターンにより適合します。

-

リスク管理機構:内蔵のストップロス設定により、一取引あたりの最大損失幅を直接制御し、資金の安全性を保護するのに役立ちます。

-

可視化シグナル:ラベルで各種シグナル位置を明確にマークすることで、トレーダーの判断難易度を低減し、戦略の実用性を高めます。

-

パラメータの簡潔さ:コアパラメータが少ないため、過学習のリスクが低減され、異なる市場条件下での適応能力が向上します。

戦略のリスク

-

長期移動平均線の遅延性:374期間のSMAは顕著な遅延性を持ち、急変する市場ではシグナルが遅れ、最適なエントリーやエグジットのタイミングを逃す可能性があります。

-

固定ストップロスが変動性に不適合:固定ポイント数をストップロスの基準として使用し、市場や期間ごとのボラティリティの違いを考慮していないため、ストップロスが緩すぎたり厳しすぎたりする可能性があります。

-

閾値敏感性:取引シグナルが事前設定されたリスク閾値(0.3, 0.4, 0.6, 0.7)に大きく依存しており、これらの固定閾値がすべての市場環境に適用できるとは限りません。

-

正規化の限界:過去の極値を正規化に使用するため、新しい極端な相場が発生した場合に再調整が必要になる可能性があり、また過去データが不足している場合は正規化が不正確になる可能性があります。

-

バックテストバイアスのリスク:過去の最高/最低リスク値に依存しているため、先見的なバックテストでは未来関数バイアスが生じる可能性があり、実際の適用効果はバックテスト結果に及ばない可能性があります。

-

パラメータ最適化の課題:SMA期間、リスク閾値、ストップロスポイント数などの主要パラメータは、市場ごとに最適化する必要があり、戦略調整の複雑性が増します。

解決方法としては、固定ポイントストップロスを適応型ストップロスに置き換える、ボラティリティ指標を導入してリスク閾値を調整する、複数周期の確認シグナルを採用する、トレンドフィルターを追加して逆張り取引を回避する、他のテクニカル指標と組み合わせてシグナル確認を行うなどが挙げられます。

戦略の最適化方向

-

適応型ストップロス機構:固定ポイントストップロスをATR(真の変動幅)に基づく動的ストップロスに変更し、ストップロス水準が市場のボラティリティに応じて自動調整されるようにします(例:ATRの1.5倍のストップロス距離)。

-

動的リスク閾値:固定リスク閾値(0.3, 0.4, 0.6, 0.7)を市場状態に基づいて動的に調整される閾値に変更し、ボラティリティやトレンド強度の指標を使用してこれらの閾値を調整することを検討します。

-

トレンドフィルターの追加:より長期間の移動平均線の方向やADX指標などを使用したトレンド判断メカニズムを導入し、主要トレンド方向のみで取引を行い、逆張り操作を回避します。

-

シグナル確認機構:シグナル確認要件を追加し、リスク指標が複数期間にわたって閾値外に留まっている場合にのみシグナルを発生させることで、誤信号を減らします。

-

時間フィルターの追加:取引時間枠の制限を追加し、効率の低い取引時間帯や高ボラティリティ期間を避けてシグナル品質を向上させます。

-

移動平均線期間の最適化:固定の374期間に代えて、異なるSMA期間(200、300、450など)をテストし、特定の市場に最適なパラメータを見つけます。

-

資金管理の改善:動的なポジション管理メカニズムを導入し、リスク値の絶対水準や変化率に応じて取引ごとの資金配分を調整し、リスクのバランスを図ります。

-

マルチタイムフレーム分析枠組み:複数の時間周期のリスク指標を考慮するように戦略を拡張し、異なる周期のシグナルが一致した場合にのみ取引を実行することで、シグナルの信頼性を高めます。

これらの最適化方向は、戦略の適応性を向上させ、誤信号を減らし、リスク管理を最適化し、全体的なパフォーマンスを向上させることを目的としています。複数の最適化ポイントを組み合わせることで、より堅牢な取引システムを構築できます。

まとめ

正規化リスク値動的閾値取引戦略は、価格と長期移動平均線との乖離度に基づく定量取引手法であり、リスク指標を計算・正規化して取引判断を導きます。本戦略は複雑な市場状態を0~1のリスク値に単純化し、市場の買われすぎ・売られすぎ状態を直感的に反映します。

戦略の核心的な優位性は、その適応性とリスク定量化能力にあり、過去の極値を動的に追跡して正規化処理を行うことで、指標が異なる市場環境に適応できる点にあります。同時に、内蔵のストップロス機構が基本的なリスク制御機能を提供します。

しかし、本戦略には長期移動平均線の遅延性、固定閾値やストップロスが市場変化に対応できないといった限界もあります。戦略性能を向上させるためには、動的ストップロス機構、適応型リスク閾値、トレンドフィルター、マルチタイムフレーム確認などの最適化措置を導入することを検討できます。

全体として、正規化リスク値動的閾値取引戦略は、市場リスク状態を識別し取引判断を導く体系的な手法を提供しており、中長期取引の補助ツールとして適しています。適切なパラメータ最適化とリスク管理により、本戦略は異なる市場環境で安定したパフォーマンスを発揮する可能性を秘めています。

- 1