高级动态趋势区间过滤量化交易策略

概要

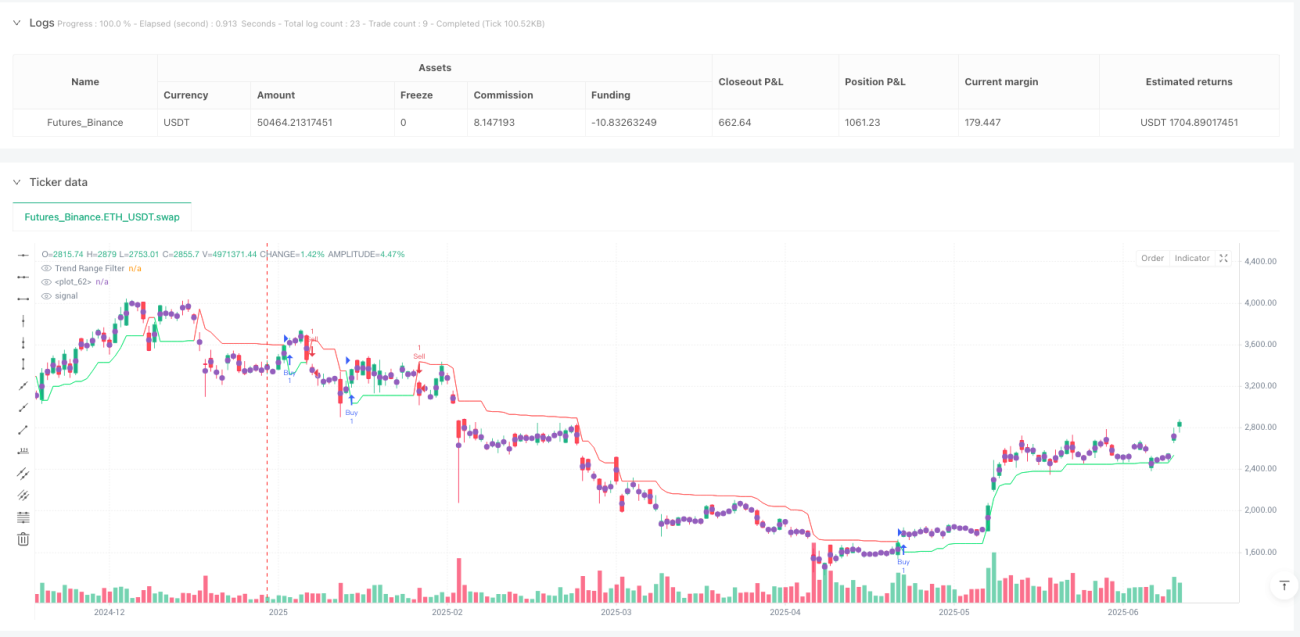

高度な動的トレンド区間フィルターを用いた定量取引戦略は、価格の動的変動幅に基づくトレンド追従システムです。その核となる考え方は、二重時間枠の平滑化範囲計算を通じて、適応型の価格フィルター機構を構築し、市場トレンドの変化を効果的に識別し、取引シグナルを生成することです。本戦略は、高速および低速の時間周期の指数移動平均(EMA)を用いて価格変動範囲を計算し、独自の範囲フィルターアルゴリズムによってトレンド区間の境界を作成します。価格がこれらの境界を突破すると、システムは自動的に買いまたは売りのシグナルを生成し、トレーダーがトレンドの転換点を捉えるのを助けると同時に、市場ノイズをフィルタリングします。また、戦略には直感的なチャート可視化機能が備わっており、トレーダーはトレンドの方向性や強さ、潜在的な取引機会を明確に識別できます。

戦略の原理

この戦略の核となる原理は、価格変動の平滑化範囲を計算することで動的なトレンドフィルターを構築することです。具体的な実装手順は以下の通りです。

-

二重範囲計算:戦略は二つの時間周期(高速および低速)を用いて価格変動範囲を計算します。まず価格の絶対変化を計算し、次に指数移動平均(EMA)を適用して平滑化し、最後にカスタム乗数で範囲サイズを調整します。

-

範囲フィルターの適用:

apply_range_filter関数により、計算された平滑化範囲を価格に適用します。この関数は、新しいフィルター価格が前回のフィルター価格から大きく乖離するのを防ぎ、偽シグナルを低減します。 -

トレンド識別:戦略はフィルター価格の連続上昇または下降回数を追跡し、トレンドの強さと持続性を定量化します。

-

区間境界の構築:フィルター価格と平均平滑化範囲に基づき、上下の境界を計算します。これらの境界は過去の価格行動に応じて動的に調整され、トレンド範囲フィルターを形成します。

-

シグナル生成:終値がトレンド範囲フィルターを上抜けた場合に買いシグナル、下抜けた場合に売りシグナルを生成します。これらのシグナルは直接、取引戦略のエントリーおよびエグジット判断に使用されます。

コード実装から見ると、戦略は多層のネストされた条件ロジックを用いてトレンド範囲フィルターの値を決定しており、フィルターが様々な市場環境に適応し、シグナルの信頼性を高めています。トレンド範囲フィルターは本質的に、適応型の動的なサポートおよびレジスタンスラインであり、市場の変動性に応じて感度を自動調整します。

戦略の優位性

この戦略のコード実装を詳細に分析すると、以下の顕著な利点が挙げられます。

-

高い適応性:戦略は二重時間枠(高速および低速周期)の範囲計算により、フィルターが様々な市場環境のもとでの変動性変化に自動適応できます。この適応特性により、戦略は異なる市場環境でも安定したパフォーマンスを維持できます。

-

ノイズフィルタリング能力:平滑化範囲計算と条件フィルター機構により、市場ノイズが取引判断に与える影響を効果的に低減し、偽シグナルの発生頻度を抑えます。

-

トレンド強度の定量化:フィルター価格の連続上昇または下降回数を追跡することで、トレーダーにトレンド強度の定量的な指標を提供し、現在のトレンドの信頼性評価に役立ちます。

-

視覚的直感性:チャート上に売買シグナルを表示し、トレンド領域を色分けすることで、取引機会の視覚的認識効率を大幅に向上させます。

-

パラメータ調整の柔軟性:高速/低速周期、範囲乗数など、複数の調整可能な入力パラメータが用意されており、異なる取引対象や時間枠に応じてパフォーマンスを最適化できます。

-

構造化されたコード設計:戦略はモジュール化設計を採用し、カスタム関数で核となる計算ロジックをカプセル化することで、コードの理解と保守が容易になり、その後の拡張や最適化にも対応しやすくなっています。

戦略のリスク

本戦略には多くの利点がある一方で、潜在的なリスクや限界も存在します。

-

パラメータ感応性:戦略のパフォーマンスは入力パラメータの選択に大きく依存します。異なる時間周期や乗数設定は全く異なる取引結果をもたらす可能性があります。トレーダーは十分なバックテストと最適化を行い、特定の市場に最適なパラメータ組み合わせを見つける必要があります。

-

ラグ(遅延)リスク:EMAによる平滑化処理は不可避的に遅延を生じさせます。特に市場が激しく変動したり急速に反転する場合、エントリーやエグジットのシグナルが遅れる可能性があります。

-

偽ブレイクアウトリスク:レンジ相場や低変動性の市場では、価格が頻繁にトレンド範囲フィルターを往来し、複数の偽シグナルを発生させ、取引回数の増加や取引コストの上昇を招く恐れがあります。

-

ストップロス機構の欠如:現在の戦略実装には明確なストップロス機構が含まれておらず、トレンドが突然反転した場合に大きな損失を被る可能性があります。適切なリスク管理措置を補完することを推奨します。

-

シグナル源の単一性:戦略は価格とトレンド範囲フィルターのクロスオーバーのみに依存してシグナルを生成しており、他の確認指標による補完検証がないため、シグナルの信頼性が不足する可能性があります。

これらのリスクを低減するため、トレーダーは追加のフィルター条件(RSIやMACDなどの他のテクニカル指標との組み合わせによるシグナル確認)や厳格な資金管理・ストップロス戦略の導入を検討すべきです。

戦略の最適化方向性

コード実装の詳細分析に基づき、以下の最適化方向性が考えられます。

-

多重確認メカニズム:出来高、モメンタム指標、市場構造分析など、追加のテクニカル指標や条件をシグナル確認に導入し、シグナルの信頼性を向上させます。これにより偽シグナルを減らし、複数の条件が同時に満たされた場合のみ取引を実行します。

-

動的パラメータ調整:市場環境の変化に応じて高速/低速周期や乗数値を自動調整するパラメータ最適化機構を実装します。例えば、市場変動性指標(ATRなど)に基づいて範囲乗数を動的に変更します。

-

リスク管理の強化:ATRに基づく動的ストップロスや、トレンド範囲フィルターの逆クロスオーバーをエグジットシグナルとして使用するなど、ストップロスおよび利確メカニズムを追加します。充実したリスク管理により、戦略のリスク・リターン比を大幅に改善できます。

-

時間フィルター:取引時間帯のフィルターを追加し、市場の寄り付き・引けや重要な経済指標発表などの高変動時間帯を避けることで、異常な変動による偽シグナルを低減します。

-

トレンド強度フィルター:既に計算されている上昇/下降トレンドカウントを利用し、最小トレンド強度しきい値を設定します。トレンドが十分に強い場合のみ取引シグナルを生成し、弱いトレンドやレンジ相場での過剰取引を防止します。

-

機械学習による最適化:機械学習アルゴリズムを導入し、過去のデータからモデルを学習させてパラメータ選択を最適化したり、シグナル認識の精度を高めたりすることを検討します。例えば、ランダムフォレストやサポートベクターマシンを用いてシグナルの信頼性を予測します。

これらの最適化方向性の実装により、戦略の安定性と収益性が大幅に向上し、様々な市場環境で良好なパフォーマンスを発揮できるようになるでしょう。

まとめ

高度な動的トレンド区間フィルターを用いた定量取引戦略は、価格の動的変動幅に基づくトレンド追従システムであり、二重時間枠の適応型範囲計算を通じて柔軟なトレンド識別機構を構築します。本戦略の核心的な強みは、その高い適応性とノイズフィルタリング能力にあり、様々な市場環境においてトレンドの変化を効果的に識別し、取引シグナルを生成できます。

戦略は高速および低速の時間周期の平滑化範囲を計算し、独自の範囲フィルターアルゴリズムと組み合わせることで動的なトレンド区間境界を確立します。価格とこれらの境界がクロスオーバーすると、システムは自動的に買いまたは売りのシグナルを生成し、トレーダーがトレンドの転換点を捉えるのを支援します。同時に、チャート可視化機能により、トレーダーは市場トレンドと潜在的な取引機会を直感的に識別できます。

本戦略には多くの利点がある一方で、パラメータ感応性、ラグ、偽ブレイクアウトなどのリスクも存在します。多重確認メカニズム、動的パラメータ調整、リスク管理の強化などの最適化措置を導入することで、戦略の安定性と収益性をさらに向上させることができます。

全体として、これは設計が合理的で実装が整った定量取引戦略であり、十分なバックテストとパラメータ最適化を行った上で、経験豊富なトレーダーが実際の取引に適用するのに適しています。トレンド追従と市場変化への動的適応を追求するトレーダーにとって、検討に値する戦略の選択肢と言えるでしょう。

- 1