概要

RSIトレンドダイバージェンス戦略インジケーターは、相対力指数(RSI)と価格の間に形成されるダイバージェンス関係を利用して、トレーダーに高確率の買いシグナルと売りシグナルを提供する高度な定量取引ツールです。この戦略は特に30分の時間枠に最適化されており、正確に計算されたRSIエントリーおよびエグジットレベルと、強気/弱気ダイバージェンスシグナルを組み合わせることで、市場の転換点を効果的に識別します。この戦略により、トレーダーは異なる市場や時間枠の特性に応じてRSIのエントリーおよびエグジットパラメーターを調整し、取引結果を最適化できます。

戦略原理

RSIトレンドダイバージェンス戦略は、2つの中核的なテクニカル指標の相乗効果に基づいています。

-

相対力指数(RSI)の買われすぎ/売られすぎレベル:戦略では、ユーザーがRSIのエントリーおよびエグジットレベルをカスタマイズできます。デフォルト設定では、買いエントリーレベルは35.0、売りエントリーレベルは76.0、買いエグジットレベルは80.0、売りエグジットレベルは54.1です。これらのレベルは長年の経験テストに基づいて導き出され、30分の時間枠に最適化されています。

-

RSIダイバージェンスシグナル:戦略は2種類のダイバージェンスを識別します。

- 強気ダイバージェンス:価格が新たな安値を更新したが、RSIがそれに追随して新たな安値を更新しなかった場合に形成され、下落モメンタムの弱まりを示します。

- 弱気ダイバージェンス:価格が新たな高値を更新したが、RSIがそれに追随して新たな高値を更新しなかった場合に形成され、上昇モメンタムの弱まりを示します。

戦略の実行ロジックは以下の通りです。

- RSIが買いエントリーレベル(35.0)を下回り、かつ同時に強気ダイバージェンスが検出された場合、買いエントリーシグナルがトリガーされます。

- RSIが売りエントリーレベル(76.0)を上回り、かつ同時に弱気ダイバージェンスが検出された場合、売りエントリーシグナルがトリガーされます。

- RSIが買いエグジットレベル(80.0)に達した場合、買いポジションをクローズします。

- RSIが売りエグジットレベル(54.1)に達した場合、売りポジションをクローズします。

システムは過去5本のバーのデータを遡ってダイバージェンスを識別し、条件が満たされた際に自動的に取引シグナルを生成するため、手動分析の必要性を大幅に削減します。

戦略の利点

-

高精度なシグナルフィルタリング:RSIレベルと価格ダイバージェンスを組み合わせることで、弱いシグナルを効果的にフィルタリングし、高確率の転換点でのみ取引をトリガーするため、取引成功率が向上します。

-

カスタマイズ性の高さ:トレーダーは異なる市場や時間枠の特性に応じてRSIのエントリーおよびエグジットレベルを調整し、戦略パフォーマンスを最適化できます。この柔軟性により、様々な取引銘柄や時間周期に適用可能です。

-

直感的な視覚補助:戦略は豊富な視覚要素を提供します。以下を含みます。

- 強気ダイバージェンス時の緑色の「BULL」ラベル

- 弱気ダイバージェンス時の赤色の「BEAR」ラベル

- ダイバージェンスの結線で、RSIのキーポイント間の関係を直感的に表示

- RSIの買われすぎゾーン(赤色)、売られすぎゾーン(緑色)、中立ゾーン(灰色)の背景色による区分

-

自動取引の可能性:TradingViewのWebhook機能を介して外部取引プラットフォームと統合することで、取引の自動実行が可能となり、人為的介入や感情の影響を軽減します。

-

オープンソースで透明性が高い:戦略コードは完全にオープンソースであり、トレーダーはその動作原理を深く理解し、自身のニーズに応じて修正・最適化できます。

戦略のリスク

-

市場トレンドリスク:この戦略は転換点の識別に優れていますが、強いトレンド相場では誤ったシグナルを生成する可能性があります。特に強い下落トレンドや弱気相場では、買いシグナルの信頼性が著しく低下します。

-

パラメーター感応性:RSIのエントリーおよびエグジットレベルの設定は戦略パフォーマンスに大きな影響を与えます。不適切なパラメーター設定は、過剰な取引を引き起こしたり、重要な機会を逃したりする可能性があります。解決策は、特定の市場や時間枠に合わせてバックテストを通じてパラメーターを最適化することです。

-

タイムラグリスク:戦略は遅行指標(RSI)とダイバージェンスの形成を待つ必要があるため、特に変動の激しい市場では、エントリーポイントが理想的でない可能性があります。

-

偽のブレイクアウトリスク:市場は偽のダイバージェンスシグナルを形成し、誤った取引を引き起こす可能性があります。他のテクニカル指標やより上位の時間枠と組み合わせてシグナルを確認することをお勧めします。

-

手数料とスリッページの影響:戦略はデフォルトで0.1%の手数料を設定していますが、実際の取引における手数料やスリッページは設定値と異なる場合があり、実際のバックテスト結果と実際の取引パフォーマンスに差が生じる可能性があります。

戦略の最適化方向性

-

マルチタイムフレーム分析の統合:戦略をマルチタイムフレーム分析システムに拡張し、上位時間枠のトレンド方向とダイバージェンスシグナルが一致する場合にのみ取引を実行します。例えば、日足チャートが上昇トレンドを示し、かつ30分チャートで強気ダイバージェンスが出現した場合にのみ買い取引を実行します。

-

出来高フィルターの追加:ダイバージェンスシグナル形成時に出来高確認メカニズムを追加し、シグナルの信頼性を高めます。例えば、ダイバージェンス形成時の出来高がダイバージェンスパターンや確認パターンを示しているかどうかをチェックします。

-

適応型RSIパラメーター:市場のボラティリティに応じてRSIのエントリーおよびエグジットレベルを自動調整する適応型アルゴリズムを開発し、様々な市場環境に対応します。

-

ストップロスメカニズムの最適化:現在の戦略はRSIレベルに基づいてのみエグジットしますが、価格ベースのストップロスメカニズムを追加し、1回の取引の最大損失を制限できます。

-

市場環境フィルターの追加:トレンド識別指標(移動平均線やADXなど)を統合し、適切な市場環境でのみ特定方向の取引を実行することで、逆張り取引を回避します。

-

機械学習による最適化:機械学習アルゴリズムを利用して過去のデータを分析し、最適なRSIパラメーターやダイバージェンス確認条件を自動的に識別することで、戦略パフォーマンスをさらに向上させます。

まとめ

RSIトレンドダイバージェンス戦略インジケーターは、RSI指標と価格ダイバージェンスを組み合わせることで市場の転換点を効果的に識別する、強力な定量取引ツールです。この戦略の最大の利点は、その高度なカスタマイズ性と直感的な視覚補助にあり、トレーダーは異なる市場環境に応じて取引判断を最適化できます。

戦略の中核的価値は、そのシグナルフィルタリング能力にあります。RSIが特定のレベルにあり、かつ同時に価格ダイバージェンスが出現した場合にのみ取引をトリガーすることで、取引シグナルの質を大幅に向上させます。ただし、ユーザーは市場トレンドリスクやパラメーター感応性に注意し、バックテストを通じて特定の市場や時間枠に最適なパラメーターを見つける必要があります。

マルチタイムフレーム分析、出来高確認、適応型パラメーター、強化されたリスク管理メカニズムなどの最適化方向性を通じて、この戦略はパフォーマンスと適応性をさらに向上させる可能性を秘めています。テクニカル指標に基づく定量取引戦略を求めるトレーダーにとって、これは深く研究し応用する価値のあるツールです。

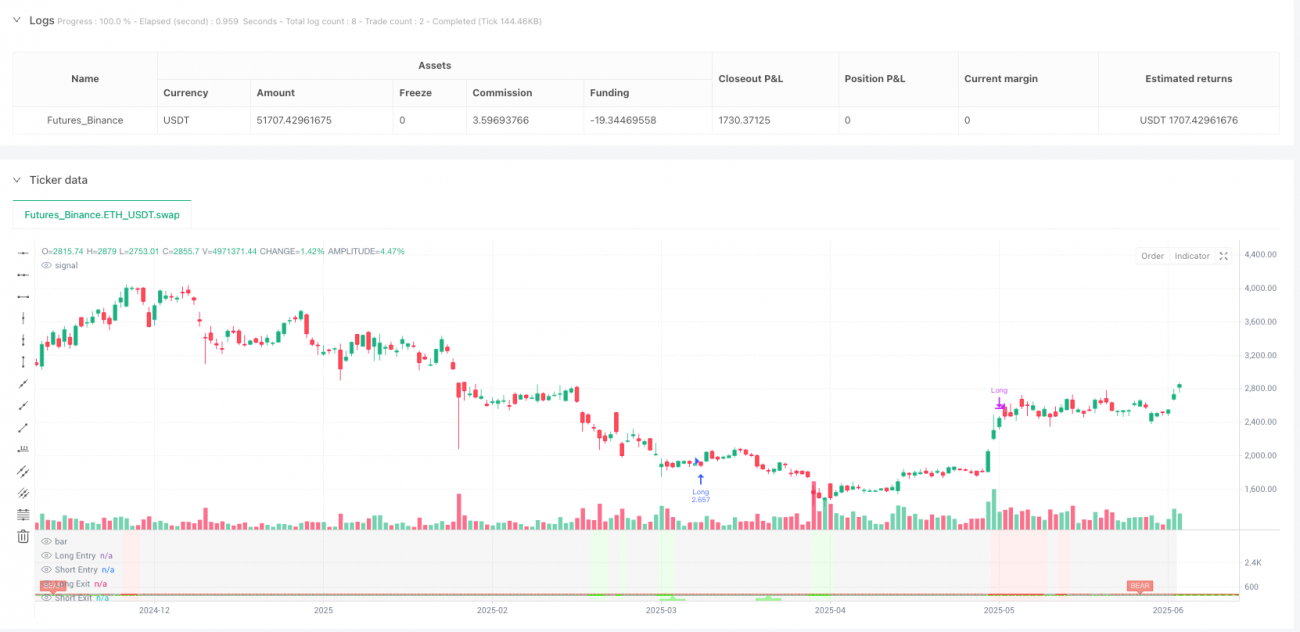

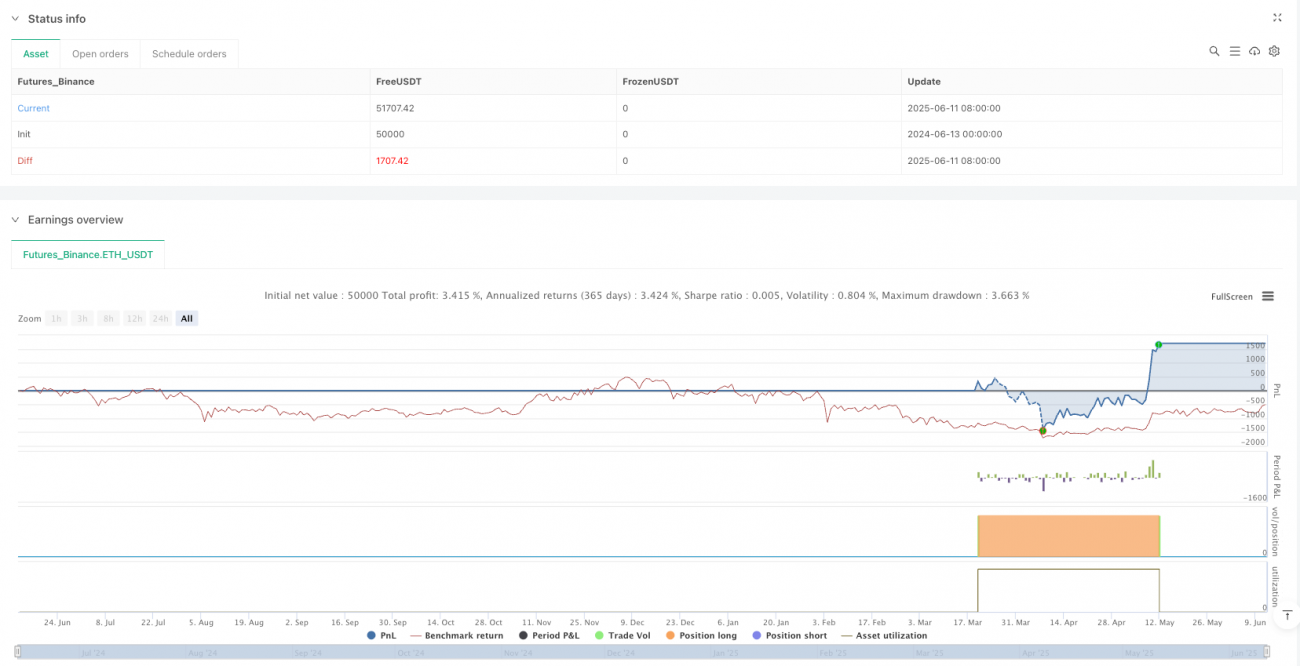

/*backtest

start: 2024-06-13 00:00:00

end: 2025-06-12 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="RSI Divergence Strategy", shorttitle="RSI Divergence Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, initial_capital=100000, currency=currency.USD, process_orders_on_close=false)

// RSI Settings- 1