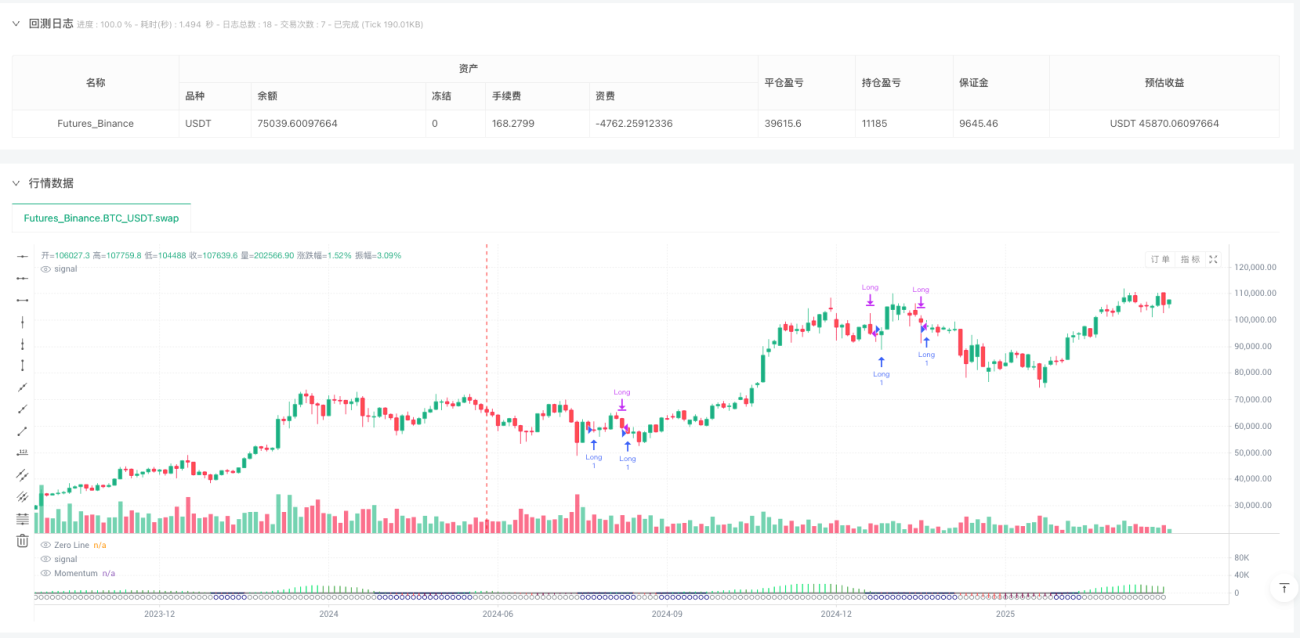

概要

ボラティリティ圧縮モメンタムブレイクアウト追跡戦略は、TTMスクイーズ指標に基づく定量取引システムであり、ボラティリティ圧縮後の力強いブレイクアウト相場を捉えるために設計されています。この戦略は、ボラティリティの圧縮(ボリンジャーバンドがケルトナーチャネルの内部にある状態)とモメンタム確認を巧みに組み合わせ、ロング専用の取引システムを構築しています。核となる考え方は、市場における「エネルギー蓄積」段階、すなわちボラティリティが著しく収縮する期間を識別し、その後モメンタムが確認された時点でエントリーして爆発的な相場を捉えることです。戦略は21期間単純移動平均線をトレーリングストップとして使用し、資金の安全性を確保しつつ、利益を最大限に伸ばすことを可能にします。この手法は、低ボラティリティ後のブレイクアウト相場で顕著な収益を得るのに特に適しています。

戦略の原理

この戦略の核心原理は、市場のボラティリティ周期性、すなわち「ボラティリティの収縮には必ずボラティリティの拡大が伴う」という特性に基づいています。具体的には、戦略は以下の主要な要素が連携して機能します。

-

スクイーズ状態の判断:

- 20期間のボリンジャーバンド(BB)を計算。パラメータは2.0。

- 20期間のケルトナーチャネル(KC)を計算。パラメータは1.5、真のレンジ(ATR)を使用。

- ボリンジャーバンド全体が完全にケルトナーチャネルの内部にある場合、「スクイーズ開始」状態と定義。

-

モメンタムヒストグラム:

- 直近の高値と安値の範囲の中点と、20期間の終値SMAを計算。

- 価格とこの混合平均値との乖離度合いを測定。

- この乖離値に20期間の線形回帰を適用し、ヒストグラムを生成。

- モメンタムの変化に応じて異なる色で表示:上昇トレンド時は緑/明るい緑、下降トレンド時は赤/くすんだ赤。

-

視覚的表示:

- ネイビーブルーの点 = スクイーズ開始(爆発準備)

- スチールブルーの点 = スクイーズ解除直後

- ライトブルーの点 = ニュートラル(スクイーズなし)

-

取引ロジック:

- エントリー条件:連続3本のバーが「スクイーズ開始」状態(連続3つのネイビーブルーの点)。

- エグジット条件:価格が21期間単純移動平均線を下回る。

- ロングのみ、一度に1つの取引のみ実行。ショートは行わない。

コード分析により、戦略はこのロジックに厳密に従っており、BBとKCの長さや乗数、真のレンジを使用するオプション、取引ウィンドウの時間範囲設定など、ユーザーが設定可能なパラメータを提供していることがわかります。

戦略の利点

コードを詳細に分析すると、この戦略には以下の顕著な利点があります。

-

大きなトレンドの起点を捉える:ボラティリティ圧縮は大きな相場の前兆であることが多く、この戦略はそのような高確率の爆発ポイントに焦点を当て、トレンドの初期段階でポジションを構築し、利益の余地を最大化します。

-

低品質なシグナルをフィルタリング:連続3本のバーがスクイーズ状態であることを要求することで、一時的な「偽スクイーズ」現象を効果的にフィルタリングし、誤シグナルを減らし、取引の質を高めます。

-

スマートな動的ストップロス:21期間移動平均線をトレーリングストップとして使用することで、トレンドが十分に発展することを許容しつつ、モメンタムが減衰した際には適時に退出し、収益の可能性とリスク管理のバランスを取ります。

-

視覚的な直感性:戦略は元のTTMスクイーズ指標のすべての視覚要素(モメンタムヒストグラムや色分けされたスクイーズ点)を保持しており、トレーダーは各取引のトリガー理由を直感的に理解できます。

-

幅広い適応性:戦略は1分足から週足までのあらゆる時間枠に適用できるように設計されており、様々な取引商品に適しており、汎用性が非常に高いです。

-

パラメータのカスタマイズ可能性:柔軟なパラメータ設定を提供し、トレーダーは特定の商品の変動特性に応じてボリンジャーバンドとケルトナーチャネルの感度を調整できます。

-

組み込みバックテスト機能:戦略には手数料やスリッページシミュレーションを含むバックテストサポートが組み込まれており、よりリアルに戦略のパフォーマンスを評価できます。

戦略のリスク

この戦略は合理的に設計されていますが、以下の潜在的なリスクが存在します。

-

偽ブレイクアウトのリスク:3バーのフィルタリングを経ても、市場では偽ブレイクアウトが発生する可能性があり、価格がブレイクアウト後に急速に移動平均線を下回り、ストップロスが発動することがあります。解決策としては、出来高確認やトレンドフィルターなどの追加確認指標を検討することです。

-

レンジ相場でのパフォーマンス低下:長期間の横ばいレンジ相場では、戦略が頻繁にエントリーとエグジットを繰り返し、連続した小幅な損失が発生する可能性があります。明確なレンジ相場では取引を停止するトレンド判断条件を追加することで解決できます。

-

ストップロスの遅れ:21期間移動平均線は急激な反転相場では反応が遅く、ドローダウンが拡大する恐れがあります。高ボラティリティ環境ではより短い期間の移動平均線に変更するか、ボラティリティ適応型コンポーネントを追加することを検討できます。

-

長期下降トレンドのリスク:純粋なロング戦略であるため、長期のベアマーケットでは課題が生じます。市場トレンドフィルターを追加するか、補完的なショート戦略を開発してこのリスクをヘッジすることができます。

-

パラメータ感度:ボリンジャーバンドとケルトナーチャネルのパラメータ設定は戦略のパフォーマンスに大きな影響を与え、不適切なパラメータは過剰なシグナルや重要な機会の見逃しにつながる可能性があります。異なる市場条件下でのバックテストを通じてパラメータ設定を最適化することを推奨します。

-

流動性リスク:コードコメントに記載されているように、取引量が極端に少ない商品や流動性の低い時間枠では、より大きなドローダウンが発生する可能性があります。流動性が不十分な市場ではこの戦略を適用しないでください。

戦略の最適化方向

コード分析に基づき、以下の方向性で戦略を最適化できます。

-

出来高確認の追加:現在の戦略は価格とボラティリティのみに基づいて意思決定を行い、取引量を考慮していません。出来高確認条件を追加し、ブレイクアウトが大きな出来高に支えられていることを確認することで、ブレイクアウトの有効性を高めることを提案します。この最適化により、偽ブレイクアウトのリスクを大幅に低減できます。

-

適応型パラメータ機構:現在のパラメータは固定値ですが、過去のボラティリティに基づく適応型パラメータシステムを実装することで、戦略が市場状況に応じてボリンジャーバンドとケルトナーチャネルの乗数を自動調整し、異なるボラティリティ環境での適応性を高めることができます。

-

市場構造分析の統合:サポート/レジスタンスレベル、トレンドライン、重要な価格水準などの市場構造識別アルゴリズムを導入し、重要な構造ポイント付近でのスクイーズシグナルは成功率が高くなる可能性があります。

-

マルチタイムフレーム分析:マルチタイムフレーム確認メカニズムを実装し、エントリーシグナルがより長い時間枠と短い時間枠の条件を同時に満たすことを要求することで、シグナルの質を高め、偽ブレイクアウトを低減します。

-

リスク管理の最適化:現在の戦略は固定の移動平均線をストップロスとして使用していますが、ATRベースの動的ストップロスやボラティリティベースのポジションサイズ調整を検討することで、リスク調整後リターンを向上させることができます。

-

ショートロジックの追加:補完的なショートロジックを設計し、ベアマーケットでも有効な戦略とすることで、全市場サイクルにおける適応性を高めることを検討します。

-

季節性および時間フィルター:異なる季節、月、または一日の時間帯における戦略のパフォーマンスを分析し、特定の時間帯でより良いパフォーマンスを示す場合があるため、時間フィルターを追加して全体的なパフォーマンスを向上させます。

まとめ

ボラティリティ圧縮モメンタムブレイクアウト追跡戦略は、エレガントで実用的な定量取引システムであり、古典的なTTMスクイーズ指標をバックテスト可能な戦略フレームワークに変換することに成功しています。その核心的な利点は、ボラティリティ圧縮後の爆発的な相場を捉え、移動平均線によるトレーリングストップで利益を保護することにあります。戦略の設計はシンプルかつ効果的であり、豊富な視覚フィードバックを提供するため、トレーダーは各取引シグナルの形成過程を容易に理解できます。

偽ブレイクアウトやレンジ相場でのパフォーマンス低下などの潜在的なリスクは存在しますが、提案された最適化方向により効果的に緩和できます。特に、出来高確認、適応型パラメータ機構、マルチタイムフレーム分析などの最適化は、戦略の堅牢性と適応性を大幅に向上させることが期待されます。

市場のボラティリティブレイクアウトを捉えようとするトレーダーにとって、この戦略は確固たる出発点を提供します。そのまま適用することも、より複雑なシステムの基本コンポーネントとして使用することも可能です。最も重要なのは、この戦略の設計哲学が市場の基本法則——ボラティリティの収縮は最終的にボラティリティの拡大をもたらす——に合致しており、この法則を識別し活用することが、成功する取引の鍵の一つであることです。

/*backtest

start: 2024-06-19 00:00:00

end: 2025-06-17 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NA GPT - TTM Squeeze Strategy", overlay=false, commission_type=strategy.commission.percent, commission_value=0.01, slippage=3)

// === Inputs ===

- 1