マルチタイムフレームレンジブレイクアウトATR動的ストップロス戦略

概要

マルチタイムフレームレンジブレイクアウトATR動的ストップロス戦略は、価格が過去の高値または安値をブレイクするトレンドフォローシステムです。この戦略はカスタム設定可能な期間範囲を使用して潜在的なブレイクアウト機会を特定し、ATRインジケーターを組み合わせて動的なストップロスを設定します。戦略の核心は、価格がレンジ相場からブレイクアウトした後のトレンド相場を捉えることにあり、様々な時間枠や取引銘柄に適用可能です。この戦略の最大の特徴は、トレーダーが自身のトレードスタイルに合わせてブレイクアウト期間パラメータを調整できる点であり、短期トレーダーもスイングトレーダーもそれぞれのニーズに応じてカスタマイズ設定が可能です。戦略ではATRインジケーターを使用して動的ストップロスを設定することで、ストップロス位置が市場のボラティリティに応じて自動調整され、資金管理の柔軟性が向上します。

戦略原理

この戦略の核心原理は、特定の期間範囲における価格のブレイクアウトポイントを特定し、ブレイクアウトが確認された後にエントリーすることです。具体的な実装ロジックは以下の通りです。

- ブレイクアウト期間パラメータ(breakoutPeriod)を設定し、過去の価格範囲を計算します。

- 指定期間内の最高値(highestHigh)と最安値(lowestLow)を計算し、ブレイクアウトの基準レベルとします。

- ATRインジケーターを使用して市場のボラティリティを測定し、ATR乗数(atrMultiplier)でストップロス距離を調整します。

- 価格の終値が前期間の最高値を上回った場合、ロングシグナル(longBreakout)がトリガーされます。

- 価格の終値が前期間の最安値を下回った場合、ショートシグナル(shortBreakout)がトリガーされます。

- ATRベースの動的ストップロスメカニズムを採用し、市場のボラティリティに応じてストップロス位置が自動調整されます。

戦略の鍵となるのはブレイクアウトシグナルの生成です。longBreakout = close > highestHigh[1] および shortBreakout = close < lowestLow[1]。ここでは前期間の最高値・最安値を基準とすることで、現在の期間の価格がブレイクアウト判断に干渉するのを防ぎ、シグナルの信頼性を高めています。また、ATR動的ストップロス(strategy.position_avg_price - atrValue * atrMultiplier)を導入することで、ストップロス位置が市場のボラティリティに応じて自動調整され、よりスマートなリスク管理を実現しています。

戦略の利点

- 高いカスタマイズ性:トレーダーが自身のトレードスタイルや市場環境に応じてブレイクアウト期間パラメータを調整でき、様々な取引ニーズに対応します。短期トレーダーは短いブレイクアウト期間を、長期トレーダーは長い期間を設定することができます。

- 適応型リスク管理:ATRインジケーターによる動的ストップロスにより、ストップロス位置が市場のボラティリティに応じて自動調整されるため、高ボラティリティ市場での早期ストップロスや低ボラティリティ市場での過度に広いストップロスを回避できます。

- トレンドフォロー能力:戦略は価格ブレイクアウト後のトレンド相場を捉えることに特化して設計されており、市場がレンジ相場からトレンド相場へ転換するタイミングを効果的に識別し、大きなトレンドの開始点を捉えるのに役立ちます。

- 汎用性の高さ:様々な時間枠や取引銘柄に適用可能で、幅広い適用性を持ちます。

- 視覚的直感性:最高値と最安値のラインを描画することで、トレーダーはブレイクアウトゾーンを一目で確認でき、市場構造や潜在的な取引機会の分析が容易になります。

- シンプルで明快:戦略ロジックはシンプルで明確であり、理解と操作が容易で、トレーダーの学習コストを低減します。

戦略リスク

- 偽ブレイクアウトのリスク:市場では偽ブレイクアウト現象が発生することがあり、価格が過去高値や安値を突破した後すぐに反落し、誤ったシグナルを生じる可能性があります。このリスクを軽減するには、ブレイクアウト後に一定時間維持することや出来高確認などの確認メカニズムを追加することを検討できます。

- 大幅なギャップリスク:重要なニュースやイベントの発表時には、市場で大幅なギャップが発生し、ストップロスが想定通りに執行されず、予想以上の損失が生じる可能性があります。重要なデータやイベント前にはポジションを減らすか取引を一時停止することを推奨します。

- パラメータ感応性:戦略のパフォーマンスはブレイクアウト期間やATR乗数パラメータに敏感であり、異なるパラメータ設定では取引結果が大きく異なる可能性があります。特定の市場や時間枠に最適なパラメータの組み合わせを見つけるために、バックテストによる最適化を推奨します。

- トレンド反転リスク:この戦略は主にトレンド相場に適しており、レンジ相場では頻繁な偽シグナルが発生し、連続的な損失につながる可能性があります。トレンドフィルターや市場状態の判断を追加することで、非トレンド相場での取引頻度を減らすことができます。

- ストップロス幅の不足:高ボラティリティ市場では、ATRベースの動的ストップロスでも狭すぎる設定になり、通常の市場変動でストップロスがトリガーされる可能性があります。市場特性に応じてATR乗数を調整することを推奨します。

戦略最適化の方向性

- 確認メカニズムの追加:偽ブレイクアウトリスクを低減するために、出来高ブレイクアウト、モメンタム指標による確認、またはブレイクアウト後に一定のローソク足数を要求するなど、追加の確認指標を導入し、シグナルの信頼性を高めることができます。具体的な実装例:volumeConfirmation = volume > ta.sma(volume, 20) * 1.5 momentumConfirmation = ta.rsi(close, 14) > 50 (ロングの場合)または < 50 (ショートの場合)

- トレンドフィルターの追加:移動平均線システムやADX指標などのトレンド判断メカニズムを導入し、トレンド方向とブレイクアウト方向が一致する場合のみ取引を実行することで、レンジ相場での頻繁な取引を回避します。

- 利確メカニズムの最適化:現在の戦略はATRベースのストップロスのみで、明確な利確戦略がありません。過去のサポート/レジスタンスライン、価格目標、またはトレーリングストップを利用した利益確定ポイントを追加することを検討できます。

- パラメータの適応化:市場環境によって最適なブレイクアウト期間やATR乗数は異なります。市場のボラティリティやトレンド強度に基づいてこれらのパラメータを動的に調整することで、戦略の適応性を高めることができます。

- 時間フィルター:市場の開始時間や重要なデータ発表前後など、特定の時間帯はボラティリティが高まり、偽ブレイクアウトの確率が上昇します。これらの時間帯での取引を避けるために時間フィルターを追加できます。

- 反転戦略の追加:市場が強い買われすぎや売られすぎのシグナルを示した場合、反転が発生する可能性があります。特定の条件下で逆張りの取引ロジックを追加し、潜在的な反転機会を捉えることを検討します。

まとめ

マルチタイムフレームレンジブレイクアウトATR動的ストップロス戦略は、柔軟で実用的なトレンドフォローシステムです。価格が過去のレンジをブレイクアウトすることで潜在的なトレンド開始点を捉え、ATRインジケーターによるスマートなリスク管理を提供します。この戦略の最大の利点は、高いカスタマイズ性と適応型リスク管理能力にあり、様々な市場環境やトレードスタイルに適応できます。

しかし、戦略は偽ブレイクアウト、パラメータ感応性、トレンド反転などのリスクにも直面します。確認メカニズムの追加、トレンドフィルターの導入、利確戦略の最適化、パラメータ適応化などにより、戦略のパフォーマンスをさらに向上させることができます。特に出来高やモメンタムの確認メカニズムを導入することで、偽ブレイクアウトのリスクを大幅に低減でき、トレンド判断条件を追加することで非トレンド相場での頻繁な取引を回避できます。

総じて、これはロジックが明確で実装が容易な戦略フレームワークであり、ベース戦略として個別のカスタマイズ開発や最適化に適しています。トレーダーは自身のトレードスタイルや対象市場の特性に応じて、戦略パラメータやルールを調整し、より自身のニーズに合った取引システムを構築することができます。

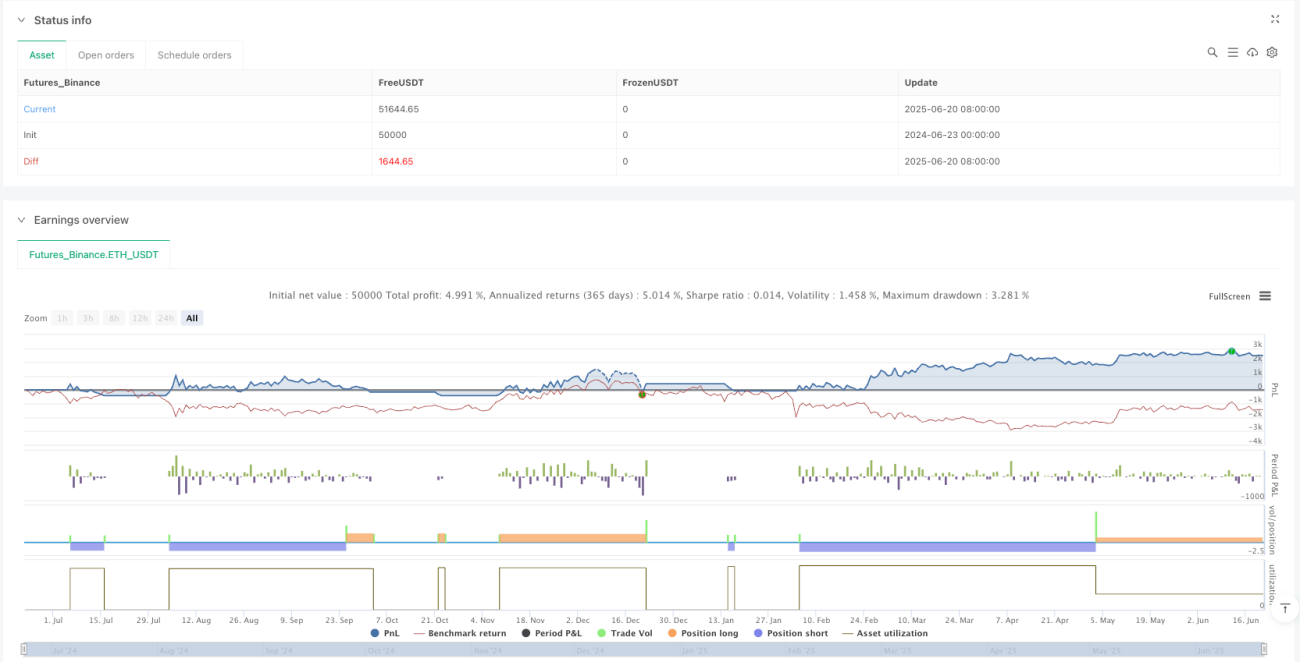

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("IKODO Breakout Strategy", overlay=true, initial_capital=1000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1