概要

マルチタイムフレーム・ピボットリバーサル戦略は、価格行動に基づく取引システムであり、重要な機関レベルの週間ピボットポイント(PP)で確率の高い反転シグナルを捉えることに特化しています。この戦略は、週の初めの価格動向を捉えるように設計されており、厳格なリスク管理と強力な収益ポテンシャルを備えています。戦略の核は、先週の高値、安値、終値を使って今週のピボットポイントを計算し、価格とピボットポイントの相互作用から取引機会を見つけ、RSIインジケーターを確認条件として追加し、取引シグナルの信頼性を高めることです。

戦略の原理

この戦略の核心的な原理は、価格と週間ピボットポイントの相互作用を監視することで市場の反転ポイントを特定することです:

-

ピボットポイントの計算:戦略は先週の高値(high_prev)、安値(low_prev)、終値(close_prev)を使用して、今週のピボットポイント(PP)、レジスタンスライン(R1)、サポートライン(S1)を計算します。

- PP = (high_prev + low_prev + close_prev) / 3

- R1 = 2 * PP - low_prev

- S1 = 2 * PP - high_prev

-

取引シグナルの生成:

- ロング条件:価格がPPより低く寄り付いた後、反発してPPの上で終了した場合、強気の反転を示します。

- ショート条件:価格がPPより高く寄り付いた後、PPを下回って終了した場合、弱気の反転を示します。

-

RSI確認(オプション):相対力指数(RSI)をフィルター条件として追加。デフォルト設定は:

- ロングにはRSI > 50が必要

- ショートにはRSI < 50が必要

-

利確・損切設定:

- ロング取引:利確はR1、損切はS1

- ショート取引:利確はS1、損切はR1

-

期間変換検出:

ta.change(time("W"))を使用して新しい取引週の開始を検出し、ピボットポイント計算を更新します。

戦略の優位性

この戦略コードを詳細に分析すると、以下の顕著な利点が挙げられます:

-

機関レベルの取引:ピボットポイントは大手機関やプロのトレーダーが頻繁に使用する重要な参照レベルであり、これらのレベルでの取引により、主要な市場参加者の注文フローと一致します。

-

明確なエントリールール:戦略は明確なエントリー基準を提供し、主観的な判断の必要性を減らし、システム化された実行に適しています。

-

リスク管理の最適化:損切と利確ポイントを重要なサポート・レジスタンスラインに設定することで、市場構造に適合し、有利なリスクリワード比を提供します。

-

時間効率:戦略は特に週の初め(月曜~水曜)の取引機会に焦点を当て、この時間帯における新しい週のレベルへの市場の初期反応を活用します。

-

適応性が高い:流動性の高い様々な市場や異なる時間枠(特に15分足や1時間足)に適用可能です。

-

カスタマイズ性:RSI確認を使用するかどうか、およびRSIパラメーターを調整して様々な市場環境に適応できます。

戦略のリスク

この戦略には多くの利点がありますが、以下の潜在的なリスクも存在します:

-

偽ブレイクアウトのリスク:価格が一時的にピボットポイントを突破しても、その後元の方向に戻り、誤ったシグナルを発する可能性があります。解決策として、突破後に一定時間維持するなどの確認メカニズムを追加することが考えられます。

-

高ボラティリティ市場の問題:ボラティリティが高い市場では、価格が頻繁にピボットポイントを行き来し、取引回数が増え取引コストが上昇する可能性があります。解決策として、高ボラティリティ環境では追加のトレンドフィルターを設けることが挙げられます。

-

ニュースイベントの影響:重要な経済ニュースは価格の異常な変動を引き起こし、通常のテクニカルパターンを崩す可能性があります。インパクトの大きいニュースの際は取引を避けることを推奨します。

-

パラメータ感受性:RSIパラメータの選択は戦略のパフォーマンスに大きく影響し、市場ごとに最適なパラメータが異なる可能性があります。実運用前に徹底的なパラメータ最適化を行うことを推奨します。

-

レンジ市场での効果低下:レンジ相場では、価格がピボットポイント付近で頻繁に動き、明確なトレンドを形成しないため、複数の小さな損失が発生する可能性があります。ボラティリティフィルターを追加してレンジ市場での取引を回避することも検討できます。

戦略の最適化方向

コード分析に基づき、以下の最適化の方向性が考えられます:

-

マルチタイムフレーム確認の追加:より上位の時間軸のトレンド方向と組み合わせ、上位のトレンド方向と一致する方向のみ取引することで、勝率を向上させ、主要トレンドに沿った取引を確保します。

-

動的な損切調整:現在は損切が固定のS1またはR1に設定されています。トレーリングストップを実装して利益を保護し、利益を伸ばすことを検討できます。

-

出来高分析の追加:出来高インジケーターを追加の確認要素として組み込み、ブレイクアウト時に出来高が伴う場合のみエントリーすることで、偽ブレイクアウトのリスクを軽減できます。

-

市場構造フィルターの追加:例えば、上昇トレンド(高値切り上げ、安値切り上げ)の場合のみロング取引を行い、その逆も同様とします。

-

ボラティリティ指標の統合:ATR(平均真の範囲)などのボラティリティ指標を追加し、高ボラティリティ環境では損切位置を調整したり取引を回避したりします。

-

季節性分析:特定の市場では特定の日付や月に予測可能なパターンが見られる場合があり、季節性フィルターを追加してエントリータイミングを最適化できます。

-

RSI応用の改善:単純なしきい値ではなく、RSIダイバージェンスを確認として使用することで、より強力な反転シグナルが得られる可能性があります。

まとめ

マルチタイムフレーム・ピボットリバーサル戦略は、健全な市場原理に基づくシステム化された取引手法であり、機関レベルのピボットポイントを利用して確率の高い市場反転機会を特定します。価格とピボットポイントの相互作用を監視し、オプションのRSI確認を組み合わせることで、厳格なリスク管理と明確な利益目標を持つ取引機会を捉えることができます。

この戦略は特に流動性の高い市場やデイトレードの時間枠に適しており、特に週の初めに良好なパフォーマンスを発揮します。偽ブレイクアウトや市場の変動性などのリスクはありますが、適切なリスク管理と推奨される最適化措置により、これらのリスクは効果的に管理できます。

最も重要なことは、実運用前に徹底的なバックテストを実施し、特定の市場条件に合わせてパラメータを調整することです。マルチタイムフレーム分析、動的な損切、出来高確認などの最適化を追加することで、戦略のパフォーマンスはさらに向上し、トレーダーのツールボックスにおける貴重な構成要素となるでしょう。

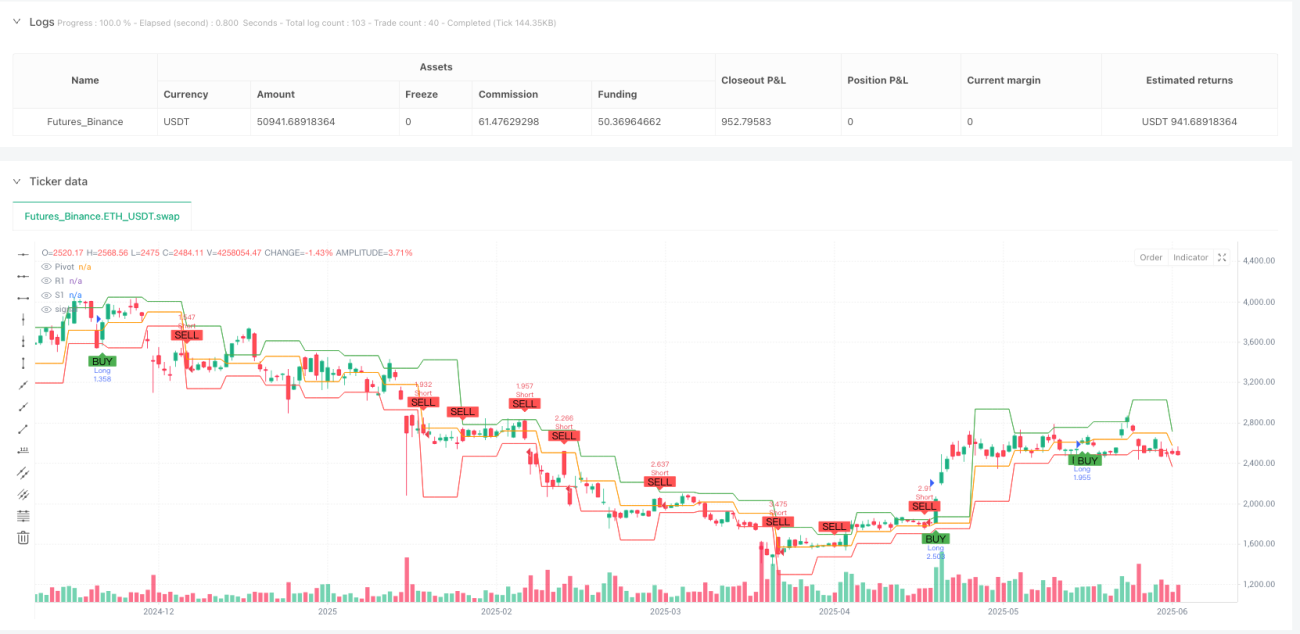

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Marx Weekly Pivot Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1