概要

ダブル移動平均線クロストレンドフォロー戦略にMACD確認シグナルを組み合わせたものは、移動平均線のクロスとMACDテクニカル指標を融合した定量取引戦略です。この戦略は、短期移動平均線と長期移動平均線のクロスを利用してトレンド変化を識別し、MACD指標により追加の取引確認シグナルを提供することで、取引判断の精度を高めます。また、利益確定・損切り機能を組み込み、リスクを効果的に管理します。この組み合わせ手法は、中長期的なトレンド変化を捉えるとともに、指標確認により一部の偽シグナルを除外することを目的としています。

戦略の原理

本戦略の核となる原理は、2つの主要なテクニカル指標、すなわち移動平均線とMACD指標に基づいています。

まず、戦略は2本の移動平均線を計算します。短期移動平均線(デフォルト50期間)と長期移動平均線(デフォルト200期間)です。ユーザーは計算のベースとして単純移動平均(SMA)または指数移動平均(EMA)を選択できます。短期移動平均線が長期移動平均線を下から上へ突き抜けると「ゴールデンクロス」が形成され、これは通常、上昇トレンドの開始シグナルとみなされます。

次に、戦略はMACD指標(デフォルトパラメータ12,26,9)を計算し、MACDラインとシグナルラインの相対位置をトレンド確認に使用します。MACDラインがシグナルラインの上にある場合にのみ、上昇トレンドが確認されたと見なします。

戦略のエントリー条件は次の通りです。短期移動平均線が長期移動平均線を下から上へ突き抜ける(ゴールデンクロスを形成)かつ、MACDラインがシグナルラインの上にある。この組み合わせ条件により、価格トレンドとモメンタム指標が同時に強気シグナルを示すことが求められ、シグナルの信頼性が高まります。

戦略のエグジット条件は、短期移動平均線が長期移動平均線を上から下へ突き抜ける(デッドクロス)ことであり、この時点で上昇トレンドが終了したと判断します。

同時に、戦略はパーセンテージによる利益確定・損切りメカニズムを実装しており、デフォルトで5%の利益確定と2%の損切りが設定されています。これにより、各取引に対して明確なリスク管理範囲が提供されます。

戦略の利点

-

トレンドとモメンタムの二重確認:移動平均線クロスとMACD指標を組み合わせ、価格トレンドとモメンタムが同時に強気シグナルを示すことを要求するため、偽シグナルの発生頻度を効果的に低減します。

-

パラメータの柔軟な調整:短期・長期移動平均線の期間、およびSMAまたはEMAの計算方式を調整できるため、異なる市場や時間軸の取引ニーズに戦略を適合させることができます。

-

リスク管理の充実:パーセンテージベースの利益確定・損切り機能が組み込まれており、市場のボラティリティや個人のリスク選好に応じて調整することで、各取引のリスクを管理可能な範囲に抑えます。

-

システム化された取引判断:戦略は完全に客観的なテクニカル指標に基づいており、取引プロセスにおける主観的な感情要素を排除し、取引規律を向上させます。

-

戦略ロジックの明瞭さ:複数の指標を組み合わせているものの、戦略ロジックは明確で理解しやすく、実装も容易であるため、様々な経験レベルのトレーダーが利用できます。

戦略のリスク

-

遅延リスク:移動平均線は本質的に遅行指標であり、特に長期の移動平均線(200期間など)はエントリーおよびエグジットシグナルが相対的に遅れる可能性があり、急激な反転市場では転換点をタイムリーに捉えられない恐れがあります。

-

レンジ相場でのパフォーマンス低下:明確なトレンドがなくレンジ相場では、移動平均線クロス戦略は頻繁に偽シグナルを発生させやすく、連続した損失取引につながります。

-

パラメータ感応度:戦略のパフォーマンスはパラメータ選択(移動平均線の期間など)に敏感であり、市場や時間軸によって異なるパラメータ設定が必要な場合があります。十分な過去データを用いたバックテストと最適化が必要です。

-

テクニカル指標への過度な依存:戦略は完全にテクニカル指標に依存しており、ファンダメンタルズ要因や市場構造の変化を無視するため、重大な市場イベントや異常な値動きにおいてパフォーマンスが低下する可能性があります。

-

損切りのリスク:固定パーセンテージの損切りは、高ボラティリティ市場ではタイトすぎて頻繁にトリガーされる可能性がある一方、低ボラティリティ市場では緩すぎてリスクを効果的に管理できない可能性があります。

解決方法:

- ボラティリティ適応型の損切り設定を検討する

- 市場環境フィルター(ADX指標によるトレンド強度の判断など)を追加する

- 移動平均線パラメータを最適化する、または適応型移動平均線を検討する

- レンジ相場での頻繁な取引を避けるための取引フィルタールールを追加する

戦略の最適化方向

-

市場環境フィルターの追加:

ADX(平均方向性指数)やATR(平均真のレンジ)などの指標を導入し、市場のトレンド強度とボラティリティを判断し、強いトレンド市場環境下でのみ取引を実行します。これにより、レンジ相場での偽シグナルを大幅に削減し、戦略の総合勝率を向上させることができます。 -

利益確定・損切りメカニズムの最適化:

固定パーセンテージの利益確定・損切りを市場ボラティリティに基づく動的なものに変更します。例えば、ATRの倍数を使用して損切り位置を設定します。これにより、リスク管理が現在の市場状況により適合し、高ボラティリティ市場ではより緩やかな損切り、低ボラティリティ市場ではよりタイトな損切りを設定できます。 -

取引確認フィルターの追加:

MACDに加えて、RSI(相対力指数)やストキャスティクスを追加の取引確認条件として検討し、複数の指標が一致するシグナルが得られた場合にのみ取引を実行することで、偽シグナル率をさらに低減します。 -

時間フィルターの導入:

市場の季節性や時間パターンを考慮し、過去にパフォーマンスが悪かった時間帯の取引を避ける、または異なる時間帯に対して異なるパラメータ設定を使用します。 -

適応型パラメータの探索:

固定された移動平均線期間やMACDパラメータを適応型パラメータに変更し、市場の直近のボラティリティや周期性に基づいて自動的にパラメータ値を調整することで、変化する市場環境に戦略がより良く適応できるようにします。 -

ポジション管理モジュールの追加:

現在の戦略は固定資金割合(100%ポジション)を使用していますが、市場トレンドの強度、取引シグナルの品質、または口座の損益状況に基づいてポジションサイズを動的に調整することで、より洗練された資金管理を実現できます。

まとめ

ダブル移動平均線クロストレンドフォロー戦略にMACD確認シグナルを組み合わせたものは、価格トレンドとモメンタム指標を融合した定量取引システムです。短期移動平均線が長期移動平均線を上抜けし、かつMACDラインがシグナルラインの上にあるという二重条件を課すことで、一部の偽シグナルを効果的にフィルタリングし、取引判断の精度を高めます。同時に、組み込まれた利益確定・損切りメカニズムがリスク管理の基盤を提供します。

本戦略は、明瞭なトレンドが見られる中長期的な市場環境に適しており、システム化してトレンド変化を捉えつつリスクを管理したいトレーダーにとって良い選択肢となります。ただし、レンジ相場ではパフォーマンスが低下する可能性があり、一定の遅延リスクも存在します。

市場環境フィルターの追加、利益確定・損切りメカニズムの最適化、追加確認指標の導入、適応型パラメータの探索などの方向での最適化により、戦略のパフォーマンスと適応性をさらに向上させることが期待されます。実際の適用にあたっては、異なる市場や時間軸において十分な過去データを用いたバックテストとパラメータ最適化を実施し、特定の取引環境に最適なパラメータの組み合わせを見つけることを推奨します。

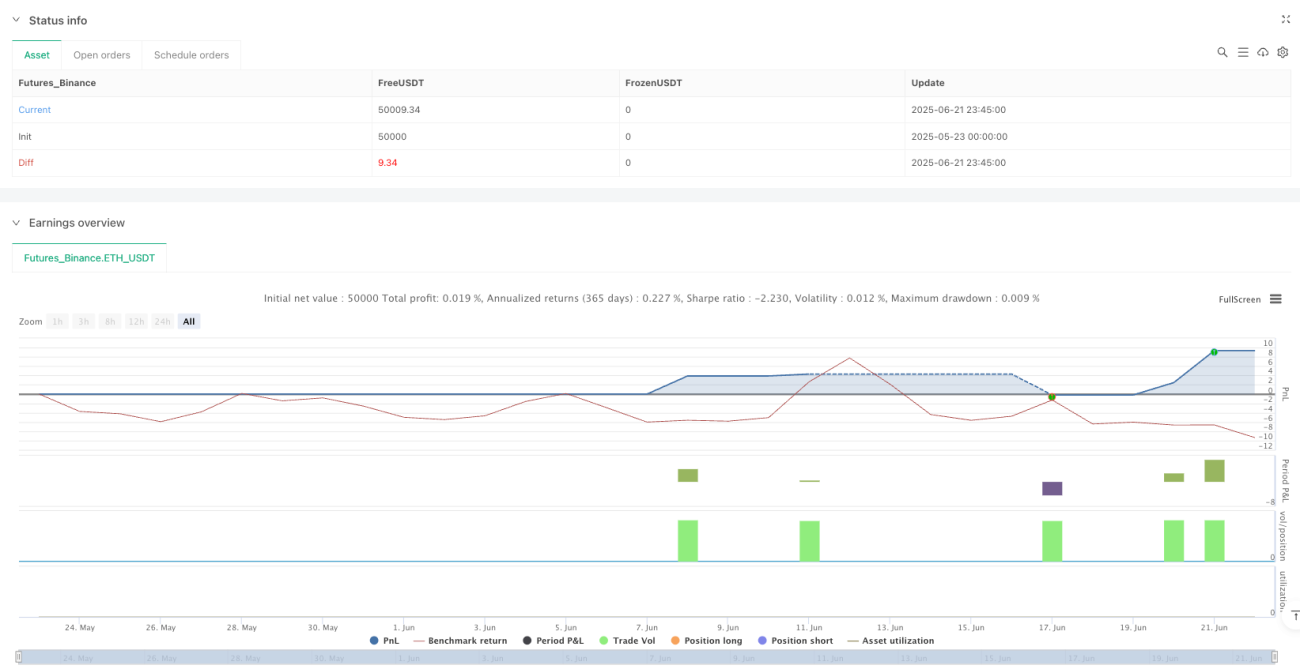

/*backtest

start: 2025-05-23 00:00:00

end: 2025-06-22 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Trend-Following MA Crossover with MACD Confirmation", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1