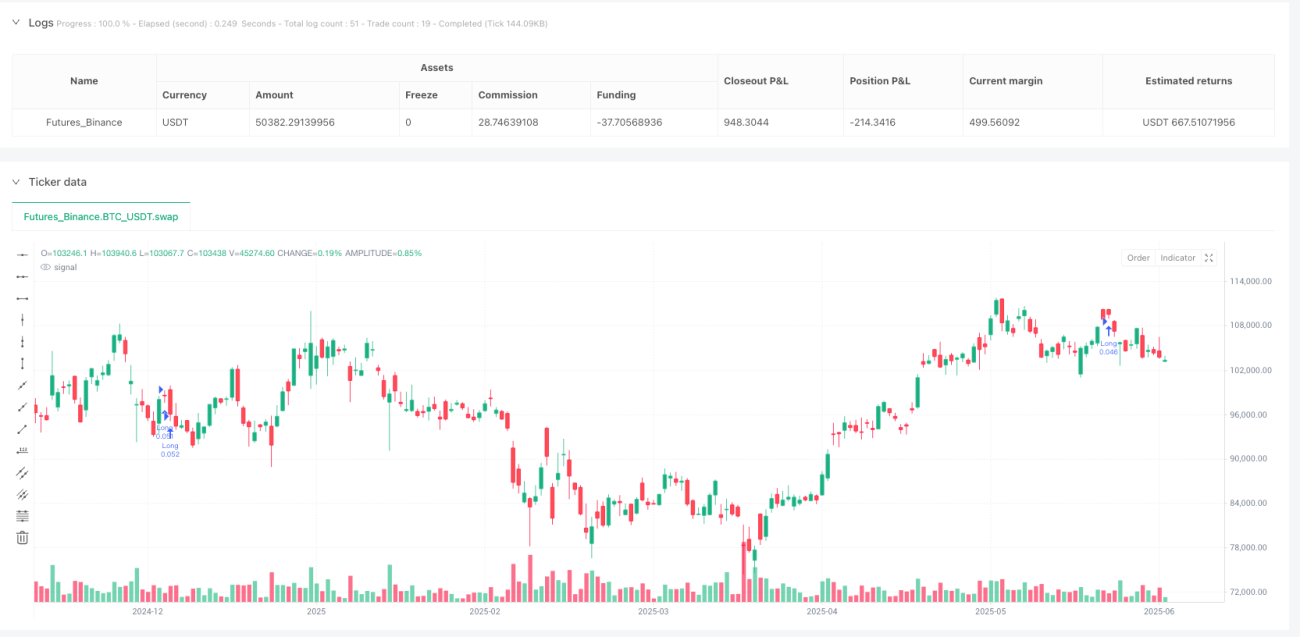

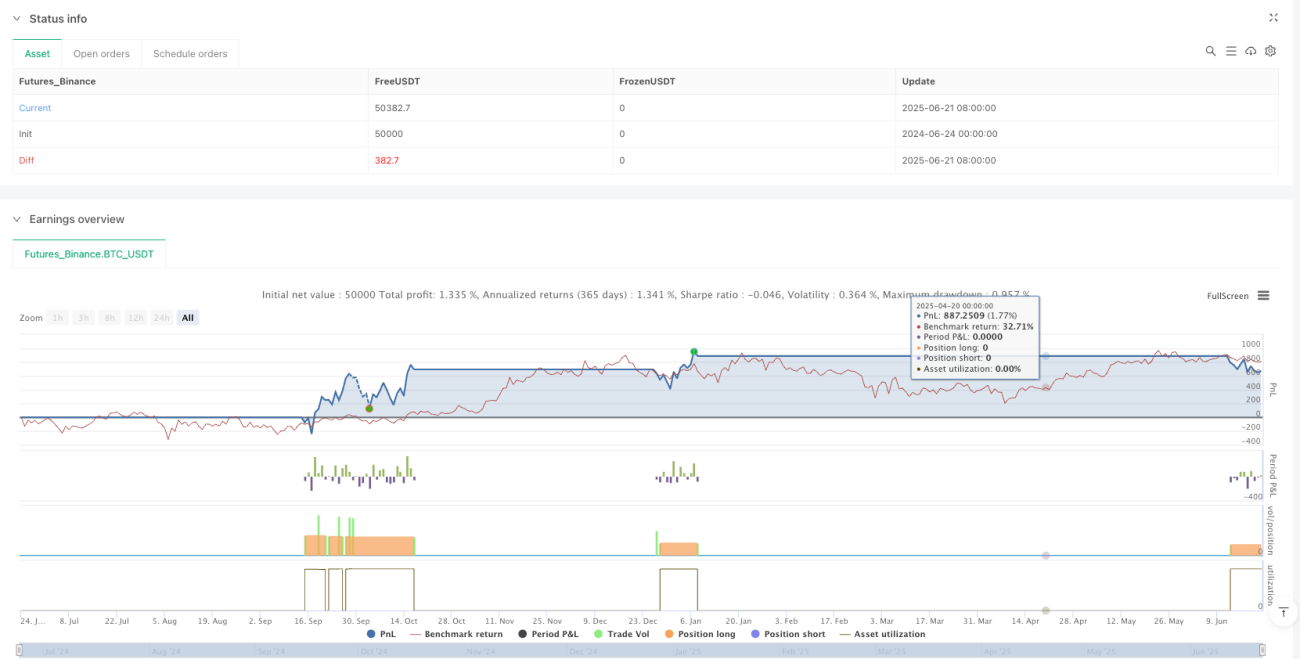

戦略概要

適応型ATRトレーリングストップロスダブルボトムブレイクアウト定量取引戦略は、古典的なテクニカルパターン認識と最新の定量リスク管理を組み合わせた取引システムです。この戦略は、市場におけるダブルボトム反転パターンの特定に焦点を当て、動的ATR(平均真実範囲)トレーリングストップロスメカニズムを利用して利益を保護し、損失を制限します。また、50期間指数移動平均(EMA)をトレンドフィルターとして統合し、取引方向が主要トレンドと一致することを保証し、取引成功率を高めます。この戦略は特に、ゴールド、株価指数、個別銘柄など、トレンドが明確な市場に適しており、市場反転による機会を体系的に捉えることができます。

戦略の原理

この戦略の核心原理は、価格構造におけるダブルボトムパターンに基づいて取引することです。この古典的なテクニカル分析パターンは、通常、下降トレンドが終了し上昇に転じる可能性を示します。戦略の実装は、以下の主要な構成要素で成り立っています。

-

ダブルボトムパターン認識:ピボットロー(Pivot Low)技術を利用して、市場のダブルボトム構造を自動検出します。戦略は最近の3つの安値を追跡し、最初と3番目の安値の価格水準が近く(設定された許容範囲内の差)、2番目の安値がこれら2つよりも高い場合に、ダブルボトムパターンが成立したと判断します。

-

EMAトレンドフィルター:オプションで50期間EMAをトレンド確認ツールとして使用します。価格がEMAの上にある場合のみロングエントリーを許可し、取引方向がより大きなトレンドと一致するようにします。

-

ATRボラティリティ評価:戦略はATRインジケーターを計算・監視し、市場のボラティリティが最小しきい値に達した場合のみエントリーを検討します。これにより、ボラティリティが低すぎる市場での偽のシグナルを回避します。

-

動的トレーリングストップロス:ATRベースのトレーリングストップロスメカニズムを採用し、ストップロスレベルは価格上昇に伴って自動的に調整されます。利益を保護しながら、価格に十分な呼吸スペースを与えます。ストップロス距離は、現在のATR値にユーザー定義の乗数を掛けて決定され、異なる市場環境における変動特性に適応します。

-

日付範囲制御:戦略にはバックテストの日付範囲制御機能が組み込まれており、ユーザーはバックテストの履歴範囲を正確に定義でき、異なる市場段階での戦略のパフォーマンスを評価しやすくなります。

戦略の利点

-

パターンとトレンドの協調:ダブルボトムパターン認識とEMAトレンドフィルターを組み合わせることで、高品質な取引シグナルを選別し、トレンドがサポートする場合にのみエントリーすることで、勝率を大幅に向上させます。

-

適応型リスク管理:ATRベースの動的トレーリングストップロスメカニズムはこの戦略の大きな魅力であり、市場の現在の変動状況に応じてストップロスレベルを自動調整し、異なる変動環境で適切なリスクコントロールを提供します。

-

ボラティリティフィルター:最小ATRしきい値を設定することで、戦略はボラティリティが不足する市場環境での取引を回避し、低変動期間に発生する可能性のある偽のブレイクアウトシグナルを減少させます。

-

高度なカスタマイズ性:戦略は、ピボット期間、許容範囲パーセンテージ、ATR期間、ストップロス乗数など、複数の調整可能なパラメーターを提供し、ユーザーが異なる取引銘柄や個人のリスク選好に応じて最適化・調整できます。

-

リアルタイムアラートシステム:組み込みのJSON形式アラート機能により、戦略は外部システム(自動取引プラットフォームや通知サービスなど)とシームレスに統合でき、リアルタイム監視と実行を容易にします。

-

可視化されたトレーリングストップロス:戦略はトレーリングストップロスラインの可視化表示を提供し、トレーダーが現在のリスクレベルと潜在的なエグジットポイントを直感的に理解するのに役立ちます。

戦略のリスク

-

偽ブレイクアウトリスク:トレンドフィルターとボラティリティ要件を使用していても、ダブルボトムパターンは特にレンジ相場や市場ノイズが多い環境で偽のブレイクアウトシグナルを発生させる可能性があります。解決策としては、パターン確認要件を増やすか、ブレイクアウト後のリトレースメント確認までエントリーを遅らせることが挙げられます。

-

パラメーター感応性:戦略のパフォーマンスは、パラメーター設定(ピボット期間、許容範囲パーセンテージ、ATR乗数など)に敏感です。不適切なパラメーター設定は、過剰取引や有効なシグナルの見逃しにつながる可能性があります。特定の取引銘柄に最適なパラメーターの組み合わせを見つけるために、広範な歴史的バックテストを実施することを推奨します。

-

トレンド依存性:この戦略は明確なトレンド市場で最もパフォーマンスを発揮し、レンジ相場や頻繁な方向転換のある市場環境ではパフォーマンスが低下する可能性があります。市場タイプ識別ロジックを追加して戦略を最適化し、異なる市場状態で異なる取引パラメーターを使用するか、取引を一時停止することができます。

-

一方向取引の制限:現在の戦略はロング取引のみをサポートしており、下落市場での機会を捉えることができません。これは弱気相場や長期下降トレンドにおいて、潜在的な利益機会を逃す可能性があります。

-

ストップロスギャップリスク:変動の激しい市場や重要なニュース発表後、価格がギャップで寄り付き、ストップロスレベルを直接突破する可能性があります。これにより、実際のストップロス価格が期待レベルを大きく下回り、取引損失が増加する可能性があります。この戦略を使用する際は、追加保護として最大ストップロス額を設定することを検討してください。

戦略の最適化方向

-

双方向取引の拡張:現在の戦略はロング機能のみを実装していますが、ダブルトップパターン認識ロジックを追加してショート機能を実装することで、戦略が下落市場でも同様に機能し、全体的な取引機会を増やし資金効率を向上させることができます。

-

マルチタイムフレーム分析:マルチタイムフレーム分析を導入することで、戦略の堅牢性を大幅に向上させることができます。例えば、より高いタイムフレームのトレンド方向を主要なフィルター条件として使用し、低いタイムフレームでエントリーシグナルを探すという「トップダウン」アプローチは、通常、シグナル品質を向上させます。

-

追加確認指標の統合:追加のテクニカル指標(RSI、ストキャスティクス、出来高分析など)を確認ツールとして統合し、複数の指標が同時に確認した場合のみ取引を実行することで、偽ブレイクアウトリスクを低減できます。

-

動的ポジション管理:市場のボラティリティと取引確信度に基づいた動的ポジション管理システムを実装し、シグナル強度が高い場合や市場条件が有利な場合にポジションを増やし、逆の場合にエクスポージャーを減らすことで、資金効率とリスク調整後リターンを最適化できます。

-

市場状態適応性:市場状態認識モジュールを開発し、戦略が現在の市場がトレンド、レンジ、転換のどの状態にあるかを自動識別できるようにし、状態に応じて取引パラメーターを調整したり取引を一時停止したりすることで、戦略の環境適応性を向上させます。

-

機械学習による最適化:機械学習技術を使用して、パラメーター選択とパターン認識プロセスを最適化することを検討します。例えば、成功する可能性が最も高いダブルボトムパターンの特徴を認識するモデルをトレーニングしたり、異なる市場条件に最適なパラメーターの組み合わせを自動選択したりできます。

-

ストップロス戦略の細分化:分割型ストップロス戦略を実装できます。例えば、取引が特定の利益レベルに達した後にストップロスをコストラインまで引き上げたり、利益確定メカニズムを設定したりすることで、利益を保護しながら価格に十分な変動スペースを与えます。

まとめ

適応型ATRトレーリングストップロスダブルボトムブレイクアウト定量取引戦略は、伝統的なテクニカル分析の考え方と最新の定量取引技術を組み合わせた体系的な取引手法です。市場におけるダブルボトム反転パターンを認識し、EMAトレンドフィルターとATRボラティリティ評価を組み合わせることで、高品質なロングシグナルを生成します。この戦略の核心的な利点は、適応型リスク管理システム、特にATRベースの動的トレーリングストップロスメカニズムにあり、市場のボラティリティに応じて保護レベルを自動調整します。

この戦略には、一方向取引のみのサポートやパラメーター設定に対する感応性などの一定の限界がありますが、提案された最適化方向(双方向取引拡張、マルチタイムフレーム分析、動的ポジション管理など)により、これらの制限は効果的に克服できます。戦略の高度なカスタマイズ性により、異なる取引銘柄や市場環境に適応でき、特に明確なトレンド市場で反転機会を探すトレーダーに適しています。

戦略の原理を深く理解し、個人の取引スタイルに合わせて適切に調整することで、トレーダーはこの戦略を堅牢な取引システムへと発展させ、合理的なリスク管理を維持しながら市場の反転機会を捉えることができます。

/*backtest

start: 2024-06-24 00:00:00

end: 2025-06-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Double Bottom Strategy (Long Only, ATR Trailing Stop + Alerts)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS === //- 1