概要

オープニングレンジブレイクアウトとフェアバリューギャップを組み合わせた戦略は、オープニングレンジブレイクアウト(ORB)とスマートマネーコンセプト(SMC)におけるフェアバリューギャップ(FVG)を統合した定量取引戦略です。本戦略はまず取引日の初期の価格レンジ(通常は寄付後5分間)を定義し、その後、価格がそのレンジの境界をブレイクした際にフェアバリューギャップと交差する状況を取引シグナルとして捉えます。戦略は特定の時間帯におけるデイトレード、特に米国市場の通常取引時間帯に適しており、リスク管理メカニズムにより各取引のリスクエクスポージャーをコントロールします。

戦略の原理

本戦略の核となる原理は、以下の2つの主要なテクニカル分析コンセプトに基づいています。

-

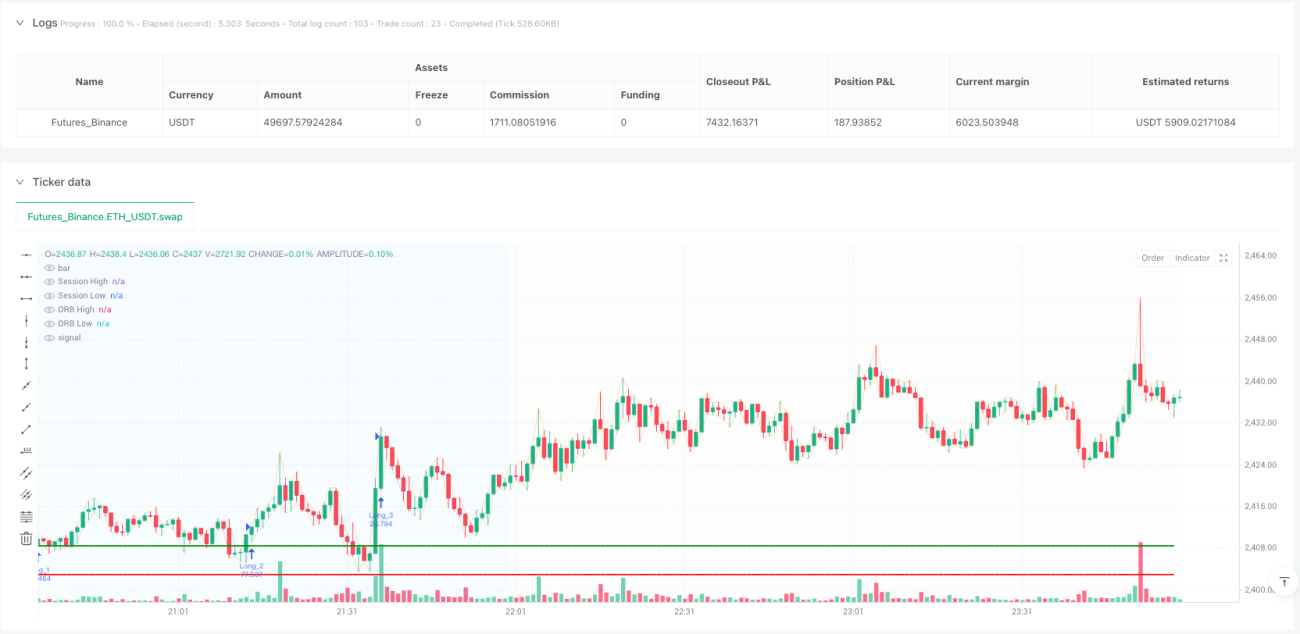

オープニングレンジブレイクアウト(ORB) – 戦略はまず取引日の寄付後、特定の時間(デフォルトでは5分間)における最高値と最安値を決定し、価格レンジを形成します。このレンジは、市場参加者が当日の価格動向に対して持つ初期の判断と見なされ、このレンジをブレイクすることは短期的なトレンド形成を示唆する可能性があります。

-

フェアバリューギャップ(FVG) – スマートマネーコンセプト(SMC)由来の分析手法で、現在の高値が2本前のローソク足の安値を下回る場合に強気FVGが形成され、現在の安値が2本前のローソク足の高値を上回る場合に弱気FVGが形成されます。これらのギャップは、価格が将来埋め戻される可能性のある領域とされ、市場構造における不均衡を表します。

戦略の取引シグナルは以下の条件で発生します。

- 強気FVGがORBの上限と交差した場合(前のローソク足の始値がORBの高値より低く、終値がORBの高値より高い場合)、買いシグナルが発生します。

- 弱気FVGがORBの下限と交差した場合(前のローソク足の始値がORBの安値より高く、終値がORBの安値より低い場合)、売りシグナルが発生します。

取引執行時には、リスクベースのポジション管理手法を採用し、ストップロス距離に基づいて各取引の具体的なポジションサイズを計算し、各取引のリスクエクスポージャーを一定に保ちます。ストップロスは、買い取引では前のローソク足の安値、売り取引では前のローソク足の高値に設定され、利確目標は事前に設定されたリスクリワード比率(デフォルトでは2.0)に基づきます。すべての未決済取引は取引セッション終了時に自動的にクローズされ、翌日への持ち越しを防ぎます。

戦略の利点

-

複数のテクニカル分析手法の統合 – ORBとFVGという2つのテクニカル分析手法を統合することで、単一指標では発生し得る偽のシグナルをフィルタリングし、取引シグナルの質を向上させます。

-

明確な取引時間枠 – 戦略は取引の時間帯(シグナル期間と取引期間)を明確に定義しており、トレーダーは市場が最も活発でシグナル品質が高い時間帯に集中でき、低活動時間帯での無駄な取引を回避できます。

-

リスクベースのポジション管理 – 戦略はリスクベースのポジション計算方法を採用し、各取引のリスクが口座総資金に対する一定割合(デフォルトでは1%)となるようにし、長期的な資金管理とリスクコントロールに役立ちます。

-

柔軟なパラメータ設定 – 戦略は取引時間帯設定、ORB期間、シグナル期間、リスク比率、リスクリワード比率など、複数の調整可能なパラメータを提供し、トレーダーは市場や個人のリスク選好に応じて最適化できます。

-

ビジュアル補助 – 戦略はORB水平線、取引シグナルマーク、異なる取引時間帯の背景ハイライト、リアルタイム統計表など、豊富なビジュアル要素を提供し、トレーダーが戦略の実行を監視・分析するのを容易にします。

-

複数ポジション管理のサポート – 戦略は同時に複数の取引ポジションを保持することをサポートし(pyramidingパラメータで制御)、同一取引日内で複数の取引機会を捉え、資金効率を向上させます。

戦略のリスク

-

特定市場への依存 – 本戦略は主に米国株式市場の通常取引時間帯向けに設計されており、他の市場や取引時間帯では効果が薄い可能性があります。市場ごとに寄付の特性や変動パターンが大きく異なるため、パラメータの調整が必要です。

-

パラメータ感応性 – 戦略のパフォーマンスは、ORB期間、シグナル期間の長さ、リスクリワード比率など、複数の主要パラメータに敏感です。不適切なパラメータ設定は過剰取引や重要な取引機会の損失につながる可能性があります。

-

市場状態への依存 – 高ボラティリティまたは低ボラティリティの市場環境では、戦略のパフォーマンスが一貫しない場合があります。特に低ボラティリティ市場では、ORBレンジが狭くなりすぎ、偽のブレイクアウトシグナルが頻繁に発生する可能性があります。

-

ストップロス位置のリスク – 戦略は前のローソク足の高値/安値をストップロス位置として使用します。急激な市場変動時にはストップロス位置が広くなりすぎ、リスクリワード比が低下したり、ポジションサイズが小さくなりすぎる可能性があります。

-

過去の価格パターンへの依存 – 戦略はFVG領域とORBブレイクアウトが予測的な意味を持つと仮定していますが、市場効率の向上や取引環境の変化により、これらのパターンの有効性が弱まる可能性があります。

-

技術的執行リスク – 実際の取引では、スリッページや注文執行の遅延などの問題が発生し、実際の取引結果とバックテスト結果の一致に影響を与える可能性があります。

戦略の最適化方向

-

動的ORB期間 – 市場のボラティリティに応じてORB期間を自動調整することを検討します。例えば、高ボラティリティ市場ではより長いORB期間を使用して偽のブレイクアウトを回避し、低ボラティリティ市場ではORB期間を短縮してより多くの取引機会を捉えます。

-

フィルター条件の追加 – シグナル品質を向上させるために追加のフィルター条件を導入します。例えば、全体市場のトレンド方向と組み合わせる(上昇トレンドでのみ買い、下降トレンドでのみ売る)、または出来高確認を追加する(ブレイクアウト時に出来高が増加した場合のみ取引する)などです。

-

ストップロス位置の最適化 – 現在の前ローソク足高値/安値に基づく固定ストップロス方法に代わり、ATRやボラティリティに基づく動的ストップロス設定を検討し、より合理的なリスクコントロールを提供します。

-

部分利確メカニズムの追加 – 段階的な利確戦略を導入します。例えば、リスクリワード比1:1に達した時点で一部ポジションをクローズし、残りのポジションにはトレーリングストップやより遠い利確目標を設定することで、利益の確定とトレンド追随のバランスを図ります。

-

時間フィルター – 既知の低品質取引時間帯を避けるための時間フィルターを追加します。例えば、ランチタイムの低ボラティリティ期間や重要な経済指標発表前後の高ボラティリティ期間を避けます。

-

適応型パラメータの導入 – 最近の市場パフォーマンスに基づいてパラメータを自動調整する適応型パラメータを導入します。例えば、リスクリワード比率を動的に調整したり、最近の勝率に基づいてリスク比率を調整したりします。

まとめ

オープニングレンジブレイクアウトとフェアバリューギャップを組み合わせた戦略は、ORBとFVGという2つのテクニカル分析手法を組み合わせて高確率の取引機会を捉える、精巧に設計されたデイトレードシステムです。この戦略は明確に定義された取引時間枠内で動作し、リスクベースのポジション管理手法を採用し、豊富なビジュアル化および統計ツールを提供して取引判断を支援します。

戦略の主な利点は、その明確な取引ロジック、柔軟なパラメータ設定、包括的なリスク管理メカニズムにあります。しかし、戦略は市場依存性、パラメータ感応性、市場状態依存性などのリスクにも直面します。戦略の堅牢性を向上させるためには、動的パラメータ調整、フィルター条件の追加、ストップロス方法の最適化、部分利確メカニズムの導入などの最適化方向を検討することを推奨します。

なお、この戦略はすべての市場環境や取引商品に適しているわけではありません。トレーダーは実際に適用する前に十分なバックテストとフォワードテストを実施し、戦略が自身のリスク選好や取引目標に適合していることを確認する必要があります。継続的な最適化と市場変化への適応を通じて、この戦略はデイトレーダーのツールボックスにおいて有効なツールとなる可能性があります。

/*backtest

start: 2025-06-18 00:00:00

end: 2025-06-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Based on https://www.youtube.com/watch?v=mzFXoK2pbNE

//@version=5

strategy("[Myth Busting] [ORB] Casper SMC - 16 Jun", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, pyramiding = 10)- 1