概要

RSIと確率的RSIのダイバージェンストレード戦略は、市場の重要な転換点を特定するために設計された高度なテクニカル分析手法です。この戦略は、相対力指数(RSI)と確率的相対力指数(SRSI)の力を組み合わせ、価格とこれらのモメンタム指標間のダイバージェンスを監視することで潜在的なトレンド変化を予測します。さらに、戦略には指数移動平均(EMA)がトレンドフィルターとして組み込まれ、正確なスイング距離フィルターを適用することで、市場ノイズではなく意味のある市場構造の変化を確実に捉えます。

戦略の原理

この戦略の核心原理は、テクニカル分析におけるダイバージェンスの概念に基づいています。ダイバージェンスは、価格の動きとテクニカル指標の動きが一致しない場合に発生し、通常は現在のトレンドがまもなく反転する可能性を示します。本戦略は以下の4種類のダイバージェンスに焦点を当てています:

- 通常の強気ダイバージェンス:価格が新安値を更新したが、RSIまたはSRSIが新安値を更新しなかった場合。これは下降モメンタムが弱まっていることを示し、上昇トレンドの開始を示唆する可能性があります。

- 通常の弱気ダイバージェンス:価格が新高値を更新したが、RSIまたはSRSIが新高値を更新しなかった場合。これは上昇モメンタムが弱まっていることを示し、下降トレンドの開始を示唆する可能性があります。

- 隠れた強気ダイバージェンス:価格が前回安値より高いが、RSIまたはSRSIが前回安値より低い場合。これは上昇トレンド中の押しを示し、主要な上昇トレンドが継続することを示唆します。

- 隠れた弱気ダイバージェンス:価格が前回高値より低いが、RSIまたはSRSIが前回高値より高い場合。これは下降トレンド中の戻りを示し、主要な下降トレンドが継続することを示唆します。

本戦略では、ダイバージェンスシグナルの品質を確保するために厳格なフィルター条件を使用しています:

- バックルック期間(デフォルト40周期)を使用して顕著なスイングポイントを探索

- 最小スイング距離パーセンテージ(デフォルト1.5%)を要求し、微小な変動をフィルタリング

- 最後のスイングポイントからの最小価格変動パーセンテージ(デフォルト0.5%)を要求

ダイバージェンスが検出されると、戦略はチャート上にラベルと接続線を描画し、トレーダーがこれらの重要なシグナルを直感的に識別できるようにします。さらに、戦略はダイバージェンスシグナルに基づいてロングおよびショートのエントリーシグナルを自動生成します。

戦略の利点

- 多層的な確認:RSIと確率的RSIを組み合わせることで二重確認が得られ、偽シグナルの可能性を低減します。両方の指標がダイバージェンスを示した場合、シグナルはより信頼性が高くなります。

- 包括的なダイバージェンス検出:本戦略は、トレンド反転を示す通常のダイバージェンスだけでなく、トレンド継続を示す隠れたダイバージェンスも検出し、トレーダーに全方位の市場視点を提供します。

- 視覚的な表現:チャート上にラベルや接続線を用いてダイバージェンスを直感的にマークすることで、トレーダーはシグナルを容易に識別・理解できます。

- 適応性の高さ:バックルック期間、最小スイング距離、最小価格変動などの戦略パラメータは調整可能であり、トレーダーはさまざまな市場条件や時間枠に合わせて戦略を最適化できます。

- フィルターによるノイズ低減:最小スイング距離と価格変動の閾値を実装することで、市場ノイズを効果的にフィルタリングし、意味のある価格構造の変化に集中できます。

- トレンドコンテキスト:200期間EMAを組み込むことで、より広範なトレンドコンテキストが提供され、トレーダーはダイバージェンスシグナルが全体的な市場トレンドの中でどのような位置づけにあるかを理解できます。

戦略のリスク

- 偽ダイバージェンス:フィルターがあっても、市場は特にボラティリティが高い局面やレンジ相場で偽のダイバージェンスシグナルを発生させる可能性があります。これにより誤ったトレード判断や潜在的な損失が生じる恐れがあります。

- タイムラグ:ダイバージェンスシグナルは通常、価格がすでに反転を始めた後に形成されることが多く、特に急変する市場ではエントリーポイントが理想的でない可能性があります。

- パラメータ感応性:戦略のパフォーマンスはバックルック期間や最小スイング距離などのパラメータ設定に大きく依存します。不適切なパラメータはシグナルの過多または過少を招く可能性があります。

- 指標の限界:RSIとSRSIはモメンタム指標として、特定の市場条件下、特に長期トレンド相場や極端なボラティリティ環境では十分に信頼できない場合があります。

- ストップロス機構の欠如:現在の戦略実装には明確なストップロス戦略が含まれておらず、潜在的な下落リスクが増大します。

これらのリスクを軽減するための推奨事項:

- ダイバージェンスシグナルをサポート/レジスタンス水準、ローソク足パターン、出来高分析などの他のテクニカル指標や分析手法と組み合わせて使用する

- 異なる市場条件下でパラメータ設定をテスト・最適化する

- 適切な資金管理とストップロス戦略を実施する

- 全体的な市場トレンドコンテキストにおけるダイバージェンスシグナルの意味を考慮する

戦略の最適化方向

- ストップロスとテイクプロフィット機構の統合:現在の戦略にはリスク管理機能が不足しています。ATR(平均真の範囲)に基づく動的ストップロスや、重要なサポート/レジスタンスに基づく固定ストップロスを追加することで、戦略のリスクリターン比を大幅に改善できます。また、価格目標や時間に基づく利食いルールを実装すれば利益を確定できます。

- トレンドフィルターの追加:戦略にはEMAが参照として含まれていますが、トレードのフィルタリングには使用されていません。価格が200日EMAを上回っている場合のみ強気ダイバージェンスを考慮する、または価格が200日EMAを下回っている場合のみ弱気ダイバージェンスを考慮するといった条件を追加すれば、主要トレンドとの整合性を高められます。

- シグナル確認メカニズム:出来高の増加、ローソク足確認パターン、他のモメンタム指標のクロスなどの追加確認指標を導入することで、シグナルの信頼性を向上させられます。

- 動的パラメータ調整:市場のボラティリティに基づいてバックルック期間やスイング距離の閾値を自動調整するメカニズムを実装します。例えば、高ボラティリティ市場ではより大きな閾値、低ボラティリティ市場ではより小さな閾値を使用します。

- ダイバージェンス強度スコアリング:価格と指標の乖離幅、ダイバージェンス形成にかかった時間、その他関連要因に基づいてダイバージェンスの「強度」を評価するスコアリングシステムを開発します。これによりトレーダーはより強いシグナルを優先できます。

- マルチタイムフレーム分析:マルチタイムフレーム確認を統合し、例えばより上位の時間枠でも同じ方向のダイバージェンスが示されている場合のみシグナルを考慮することで、偽シグナルを削減できます。

- 価格スイング検出の改善:現在の戦略では単純な高値/安値の検出を使用しています。より複雑な価格構造分析(複数のスイングポイントの連続性を考慮するなど)を実装することで、ダイバージェンス検出の精度を向上させられます。

- 市場環境への適応:市場環境(トレンド相場、レンジ相場、高ボラティリティなど)を分類する機能を追加し、検出された環境に応じて戦略の挙動を調整します。

まとめ

RSIと確率的RSIのダイバージェンストレード戦略は、価格とモメンタム指標の不一致を識別することで潜在的な市場反転やトレンド継続のシグナルを捉える、洗練された強力なテクニカル分析ツールです。この戦略は、通常のダイバージェンスと隠れたダイバージェンスの検出を統合し、緻密に設計されたフィルターを適用することで、高確率のトレード機会を特定する包括的なアプローチを提供します。

しかし、すべてのテクニカル分析手法と同様に、この戦略にも限界とリスクが存在します。リスク管理メカニズムの追加、シグナル確認の改善、動的パラメータ調整の統合など、提案された最適化を実施することで、戦略の堅牢性とパフォーマンスを大幅に向上させることができます。

最終的に、この戦略は、他の分析ツールや適切な資金管理原則と組み合わせた、より広範なトレードシステムの一部として最も適しています。テクニカル分析と市場構造を理解しているトレーダーにとって、このダイバージェンス戦略は高品質なトレードセットアップを発見するための貴重なツールとなり得ます。

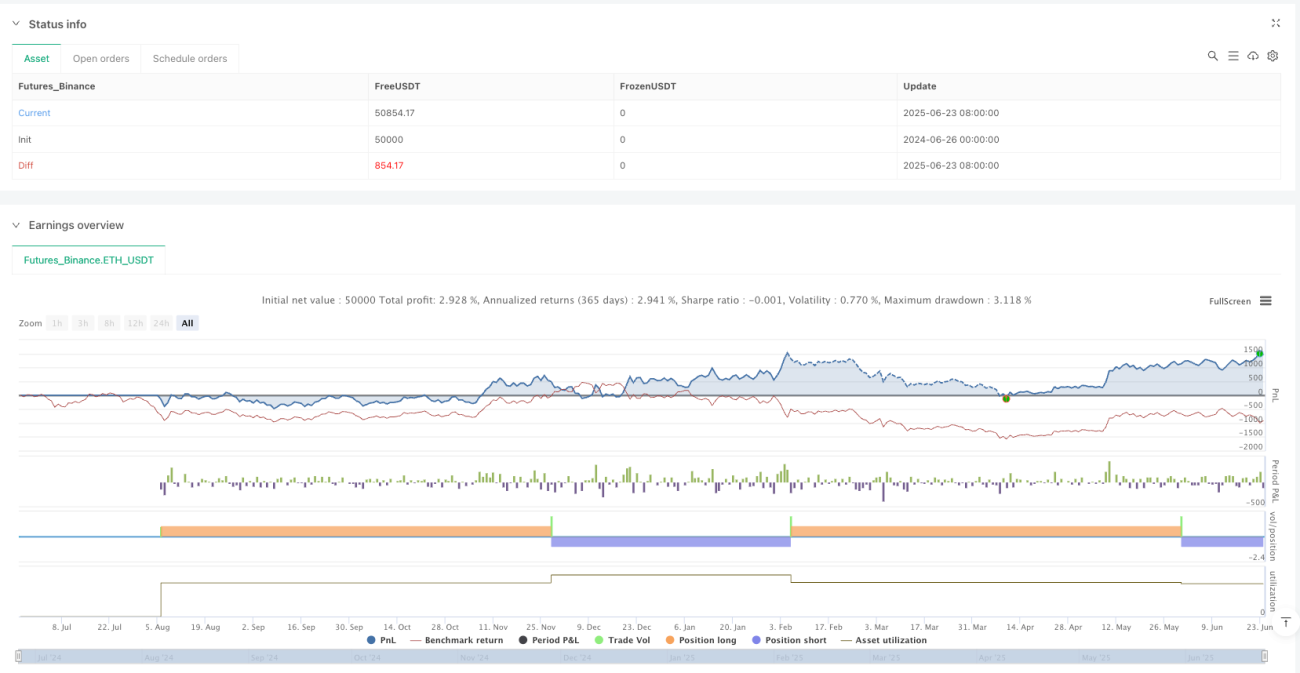

/*backtest

start: 2024-06-26 00:00:00

end: 2025-06-24 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy", overlay=true)

//strategy("RSI & SRSI Divergence Strategy with EMA & Min Swing Filter + Price Chart Lines", overlay=true)

rsiLength = input.int(14, title="RSI Length")- 1