高度な時間セッション取引戦略とスマートリバーサルロジック

概要

「高度な時間セッショントレーディング戦略とスマート反転ロジック」は、1時間足の時間枠内でのセッショントレードに特化して設計された精密な定量取引戦略です。この戦略は、方向性の確認、事前定義されたリスクパラメータ、および翌日執行の指値注文を活用して市場優位性を獲得します。核心は、ニューヨーク時間08:00の始値と18:00の終値を比較して取引方向を決定し、前日のトレンドに基づいてスマートな反転判断を行うことで、モメンタムの枯渇を効果的に回避し、修正反転を捉える点にあります。また、ユーザー定義のストップロス、テイクプロフィット設定、リスク管理パラメータに基づき、完全自動化された取引環境を実現します。

戦略の原理

本戦略の基本原理は、時間特定ポイントにおける価格関係分析とスマート反転ロジックに基づいています。

-

方向性確認メカニズム:毎日ニューヨーク時間18:00に、当日08:00の始値と18:00の終値を比較します。当日の価格方向が前日と同じ場合、戦略はシグナルを反転させます。方向が異なる場合は、当日のトレンド方向を維持します。このロジックは、トレンドの枯渇を回避し、価格の修正を捉えることを目的としています。

-

エントリーポイントの定義:確認された方向に基づき、システムは自動的にエントリーポイントを設定します。

- 買いシグナル:当日の最安値をエントリーポイントとして使用

- 売りシグナル:当日の最高値をエントリーポイントとして使用

システムは、ユーザー定義のポイント数に基づいてストップロスとテイクプロフィットの水準を設定します(デフォルト:ストップロス18ポイント、テイクプロフィット54ポイント、リスクリワード比1:3)。

-

時間制限のあるエントリー執行:注文はニューヨーク時間18:00以降に発注され、18:00から翌日08:00までの任意のタイミングでトリガーされます。翌日08:00までにエントリーポイントに達しなかった場合、注文は自動的にキャンセルされます。

-

手動決済機能:設定された時間(デフォルトはニューヨーク時間09:00)になっても取引がオープンしている場合、システムはすべてのポジションをクローズし、現実的な日内退出シナリオをシミュレートします。

-

リスクベースのポジション計算:ポジションサイズは、口座残高、リスク許容度(%)、ストップロス距離に基づいて動的に計算され、市場の変動にかかわらずリスクエクスポージャーが一定に保たれるようにします。

戦略の優位性

コードを詳細に分析した結果、本戦略には以下の顕著な優位性があります。

-

時間精度の高い取引執行:戦略は特定の時間ポイント(ニューヨーク時間08:00と18:00)を利用して意思決定と執行を行い、市場の重要な瞬間に機会を捉えます。この時間ベースのアプローチにより、ノイズ取引が減少し、取引の予測可能性が向上します。

-

スマート反転ロジック:連続2日の価格方向を比較することで、潜在的なトレンド枯渇ポイントを識別し、適切なタイミングで方向を反転させます。この方法は、過度に延伸したトレンドを追いかけることを防ぎ、エントリーの精度を高めます。

-

統合されたリスク管理:戦略には以下の包括的なリスク管理機能が組み込まれています。

- 事前定義されたストップロス/テイクプロフィット設定

- 口座残高とリスク許容度に基づく動的ポジション計算

- 時間ベースの自動決済メカニズム

-

指値注文の優位性:成行注文ではなく指値注文を使用することで、より有利な価格での執行を保証し、スリッページを低減し、不利な条件下でのエントリーを回避します。

-

完全自動化された運用:一度設定すれば、戦略は完全に自動で稼働し、継続的な監視が不要となり、感情的な干渉や人為的ミスを低減します。

戦略のリスク

本戦略は精巧に設計されていますが、以下のリスクが存在します。

-

取引機会を逃すリスク:エントリーポイントが当日の最高値/最安値に基づき、時間制限があるため、価格が設定ポイントに達しない場合に取引機会を逃す可能性があります。特に低ボラティリティ環境ではこの傾向が顕著です。

-

反転ロジックの機能不全リスク:強いトレンド相場では、方向の類似性に基づく反転ロジックが早期の逆張り取引を引き起こし、損失リスクを増大させる可能性があります。

-

時間依存性:戦略は特定の時間ポイント(ニューヨーク時間)に大きく依存しており、異なる市場や非通常の取引時間では効果が低下する可能性があります。

-

固定ストップロスのリスク:固定ポイントをストップロスとして使用すると、すべての市場環境に適応できず、特にボラティリティが急上昇した場合に問題が生じます。

解決方法:

- 現在の市場ボラティリティに応じて調整する適応型ストップロスの実装

- 極端な市場条件下での取引を避けるための追加フィルター条件の導入

- エントリーシグナルの品質を高めるための複数時間枠確認の追加

- 高ボラティリティ期間中のポジションサイズ縮小の検討

最適化の方向性

本戦略は以下の方向で最適化が可能です。

-

動的ストップロス/テイクプロフィット水準:現在は固定ポイントを使用していますが、ATRやボラティリティのパーセンテージに基づく動的水準に改良することで、異なる市場条件に適応させることができます。その理由は、市場のボラティリティは時間とともに変化するため、固定ポイントは高ボラティリティ期には小さすぎ、低ボラティリティ期には大きすぎる可能性があるからです。

-

トレンドフィルターの追加:移動平均線クロスやADXなどのトレンド指標を追加の確認として導入し、有利なトレンド環境でのみ取引を行います。これにより、レンジ相場での誤シグナルが減少し、全体の勝率が向上します。

-

時間ウィンドウの最適化:異なる時間ポイントの組み合わせ(08:00と18:00に限定しない)をバックテストし、特定の市場に最適な時間ウィンドウを見つけます。金融商品ごとに異なる時間帯で独自の行動パターンを示す可能性があります。

-

マルチ期間確認の追加:より高い時間枠(4時間足や日足)の方向を確認することで1時間足のシグナルを検証し、トレンドに沿った取引を確保します。この方法により逆張り取引のリスクを低減できます。

-

部分利益確定メカニズムの実装:特定の利益水準に達した時点でポジションの一部を決済し、利益を確定させつつ残りのポジションを継続させる機能を追加します。これにより、高いリターン可能性を維持しながら全体的な収益安定性を向上できます。

まとめ

「高度な時間セッショントレーディング戦略とスマート反転ロジック」は、時間特定の意思決定ポイント、スマートな方向性確認、包括的なリスク管理を組み合わせた、緻密に設計された定量取引システムです。ニューヨーク時間08:00と18:00の重要な時間ポイントでの価格関係分析と、スマート反転ロジックの適用により、潜在的なトレンド枯渇ポイントや修正反転の機会を効果的に識別します。

戦略の指値注文メカニズムはより有利なエントリー価格を保証し、事前定義されたリスクパラメータと動的ポジション計算により一貫したリスク管理を提供します。取引機会を逃すリスクや特定の市場条件下での反転ロジックの機能不全など、いくつかの固有リスクは存在しますが、提案された最適化の方向性により軽減が可能です。

動的ストップロス/テイクプロフィット水準の実装、トレンドフィルターの追加、時間ウィンドウの最適化、マルチ期間確認の追加、部分利益確定メカニズムの導入により、本戦略はさらなるパフォーマンス向上と適応性の拡大が期待できます。全体的に、この戦略は構造が整い、ロジックが明確な取引システムであり、特にデイトレードにおいて自動化と規律を求めるトレーダーに適しています。

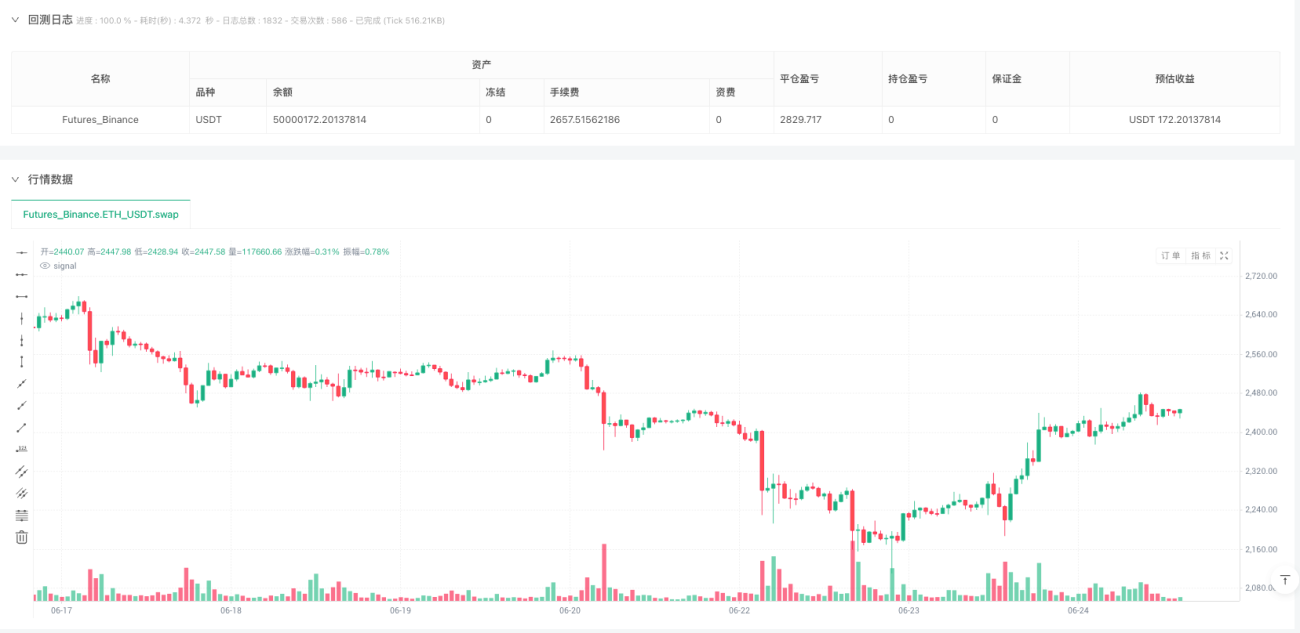

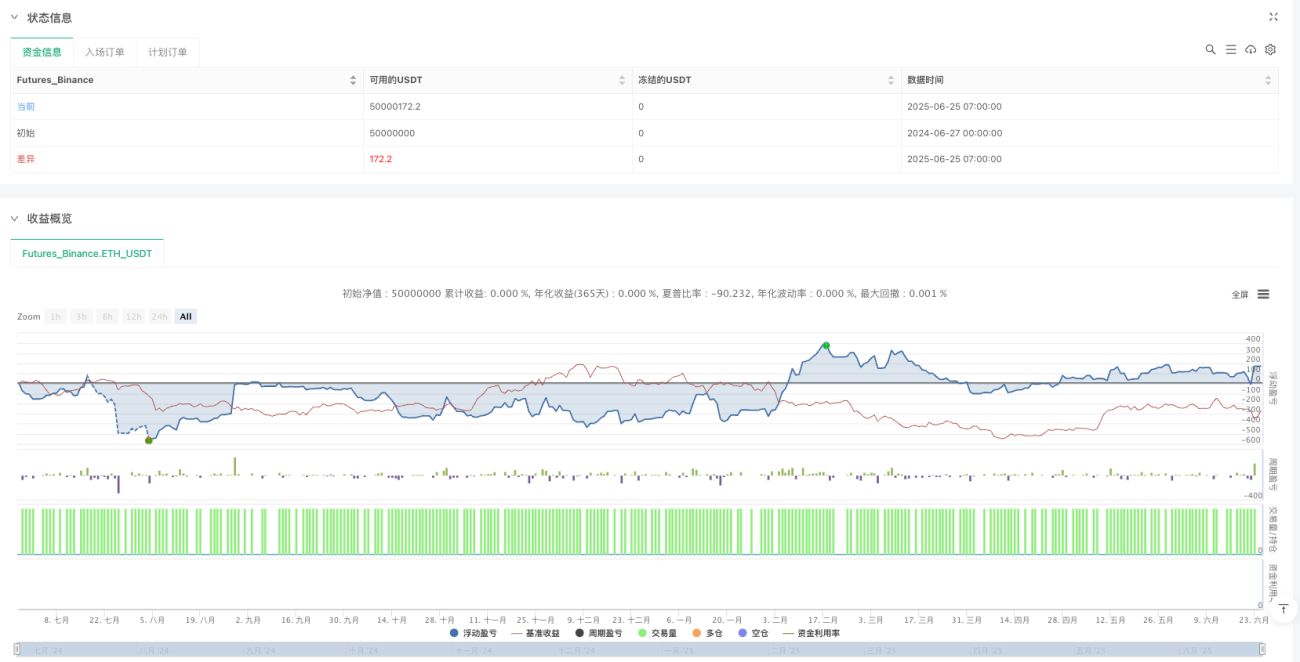

/*backtest

start: 2024-06-27 00:00:00

end: 2025-06-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("LANZ Strategy 1.0 [Backtest]", overlay=true, default_qty_type=strategy.cash, default_qty_value=100)

// === TIMEFRAME RESTRICTION ===- 1