多重テクニカル指標によるトレンド確認取引戦略

概要

複数テクニカル指標トレンド確認取引戦略は、確率的RSI(ストキャスティクスRSI)、ケルトナーチャネル、ワトソンエンベロープ、一目均衡表、およびより高時間枠のトレンド確認分析を組み合わせた総合的な定量取引システムです。この戦略は、複数のテクニカル指標による協調確認を通じて、市場の買われ過ぎ・売られ過ぎゾーンを識別すると同時に、取引方向を主要トレンドと一致させることで、取引の精度と信頼性を高めることを目的としています。

戦略の原理

本戦略の核となる原理は、多層フィルター機構により、高確率の市場条件でのみ取引を行うことです。具体的には以下の通りです。

-

確率的RSI指標:まずRSI(相対力指数)値を計算し、それに確率的指標の公式を適用して、確率的RSIのK線とD線を生成します。これらの指標は、買われ過ぎ(>90)と売られ過ぎ(<10)ゾーンの識別に使用されます。

-

ケルトナーチャネル:EMA(指数移動平均)とATR(平均真実範囲)に基づいて価格チャネルを構築し、価格が極端なゾーンにあるかどうかを判断します。戦略では、買いシグナルは価格がチャネルの下限より上、売りシグナルは価格がチャネルの上限より下であることが要求されます。

-

ワトソンエンベロープ:20期間EMAに基づくパーセントオフセットを使用して価格エンベロープを作成します。ケルトナーチャネルと同様に、ワトソンエンベロープは追加の価格ゾーン確認を提供します。

-

一目均衡表:長期的なトレンド分析をサポートし、転換線(9期間)、基準線(26期間)、先行スパンA(転換線と基準線の平均)、先行スパンB(52期間の高値・安値の平均)を含みます。戦略では、買いシグナルは価格が先行スパンAとBより上、売りシグナルはその逆が要求されます。

-

高時間枠トレンド確認:30分(デフォルト)時間枠のEMA(50)を使用して、全体的な市場トレンド方向を確認し、取引方向がより大きな市場トレンドと一致するようにします。

買いエントリー条件:

- 確率的RSIのK線とD線がともに10未満(売られ過ぎ)

- K線がD線を上抜け(モメンタムが上向きに転換)

- 価格がワトソンエンベロープ下限およびケルトナーチャネル下限より上

- 高時間枠が上昇トレンドを示している

- 価格が一目均衡表の先行スパンAとBより上

売りエントリー条件はその逆で、確率的RSIが買われ過ぎ、K線がD線を下抜け、価格が上限より下、高時間枠が下降トレンド、価格が一目均衡表の指標より下であることが要求されます。

戦略の利点

-

多重確認メカニズム:複数の異なるタイプのテクニカル指標を統合することで、偽シグナルのリスクを大幅に低減します。各指標が独自の市場視点を提供し、それらが同じ取引方向を指し示す場合、シグナルの信頼性は大きく向上します。

-

総合的な市場条件分析:戦略はモメンタム(確率的RSI)、ボラティリティ(ケルトナーチャネル)、トレンド(一目均衡表)、高時間枠確認を同時に考慮し、市場の包括的な分析を提供します。

-

柔軟なパラメータ設定:戦略はユーザーが各指標のパラメータ(確率的RSIの期間、ケルトナーチャネルの乗数、ワトソンエンベロープのオフセットなど)を調整可能で、様々な市場環境や取引商品に適応できます。

-

トレンド方向のフィルタリング:高時間枠分析により、取引方向が主要市場トレンドと一致することを保証し、逆張り取引の高リスクを回避します。

-

視覚的な取引シグナル:戦略はチャネル線、シグナルマーク、指標値の可視化を含む明確なグラフィカルインターフェースを提供し、トレーダーが直感的に取引シグナルを理解・検証できるようにします。

戦略のリスク

-

パラメータ敏感性:戦略は複数のテクニカル指標とそのパラメータ設定に依存しており、異なるパラメータの組み合わせは全く異なる取引結果をもたらす可能性があります。過度な最適化は、バックテストでは良好でも実運用ではパフォーマンスが低下する原因となります。

-

シグナルの遅延:複数の移動平均線と平滑化処理を使用するため、特に急変する市場ではシグナルに遅延が生じ、理想的なエントリーポイントを逃したり、エントリーが遅れる可能性があります。

-

過度なフィルタリングリスク:多重条件確認はシグナル品質を向上させる一方で、有利な取引機会を逃す可能性もあります。特定の市場環境では、戦略が長時間にわたって取引シグナルを生成しないことがあります。

-

高時間枠への依存:高時間枠のトレンドへの依存は、レンジ相場やトレンド転換初期における取引パフォーマンスの低下を招く可能性があります。

-

ストップロス機構の欠如:コード内に明確なストップロス戦略がなく、不利な相場変動で大きな損失を被るリスクがあります。

これらのリスクを低減するには、以下を推奨します:

- 十分な歴史バックテストを実施し、特定の市場に適したパラメータの組み合わせを見つける

- 適切なストップロスと利食いメカニズムを追加する

- ファンダメンタル分析や市場センチメント指標と組み合わせることを検討する

- 定期的に戦略パラメータを再評価・調整し、変化する市場条件に適応する

戦略の最適化方向性

-

動的パラメータ調整:市場のボラティリティやトレンド強度に基づくパラメータ自己適応メカニズムを実装できます。例えば、高ボラティリティ市場ではケルトナーチャネルの乗数を増やし、強いトレンド市場では確率的RSIの閾値を調整します。

-

リスク管理の充実:ATRベースの移動ストップロスやサポート/レジスタンスラインに基づく利食い設定など、ストップロスと利食いメカニズムを追加します。部分的な利益確定メカニズムを実装し、利益の一部を確保することも検討できます。

-

エントリータイミングの最適化:価格アクション分析(例:ローソク足パターン)や出来高確認を組み合わせて、エントリータイミングをさらに精密化し、偽のブレイクアウトによる損失を減らします。

-

フィルター条件の追加:市場センチメント指標やボラティリティフィルターを追加し、極端な市場条件下での取引を回避します。例えば、VIXや類似のボラティリティ指標が非常に高い場合に取引を停止します。

-

資金管理の最適化:現在の戦略は固定資金比率(2%)を使用していますが、現在のポジション、市場リスク、戦略パフォーマンスに基づく動的な資金管理システムを実装できます。

-

複数時間枠分析の拡張:現在使用している30分時間枠に加えて、さらに多くの時間枠の分析を追加し、より包括的なトレンド確認システムを構築します。

-

機械学習の統合:機械学習技術を使用してパラメータ選択を最適化したり、取引シグナルに確率的重みを割り当てることで、戦略の適応性と精度を向上させることを検討します。

これらの最適化方向性は、戦略の頑健性と収益性を向上させるだけでなく、様々な市場環境における適応力を高めることができます。

まとめ

複数テクニカル指標トレンド確認取引戦略は、確率的RSI、ケルトナーチャネル、ワトソンエンベロープ、一目均衡表、高時間枠分析を統合した総合的な定量取引システムであり、多層的な取引シグナル確認メカニズムを構築しています。戦略の主な利点は、その包括的な市場分析と多重シグナル確認にあり、偽シグナルを減らし、取引精度を向上させるのに役立ちます。

しかし、戦略はパラメータ敏感性、シグナル遅延、過度なフィルタリングなどのリスクにも直面しています。動的パラメータ調整、リスク管理の充実、エントリータイミングの最適化、複数時間枠分析の拡張などの最適化施策を実施することで、戦略の頑健性と収益性をさらに向上させることができます。

全体として、これは設計が妥当でロジックが明確な定量取引戦略であり、その原理とリスクを十分に理解した上で経験豊富なトレーダーが使用するのに適しています。継続的な監視、評価、最適化を通じて、この戦略は様々な市場環境で安定した取引パフォーマンスを達成する可能性を秘めています。

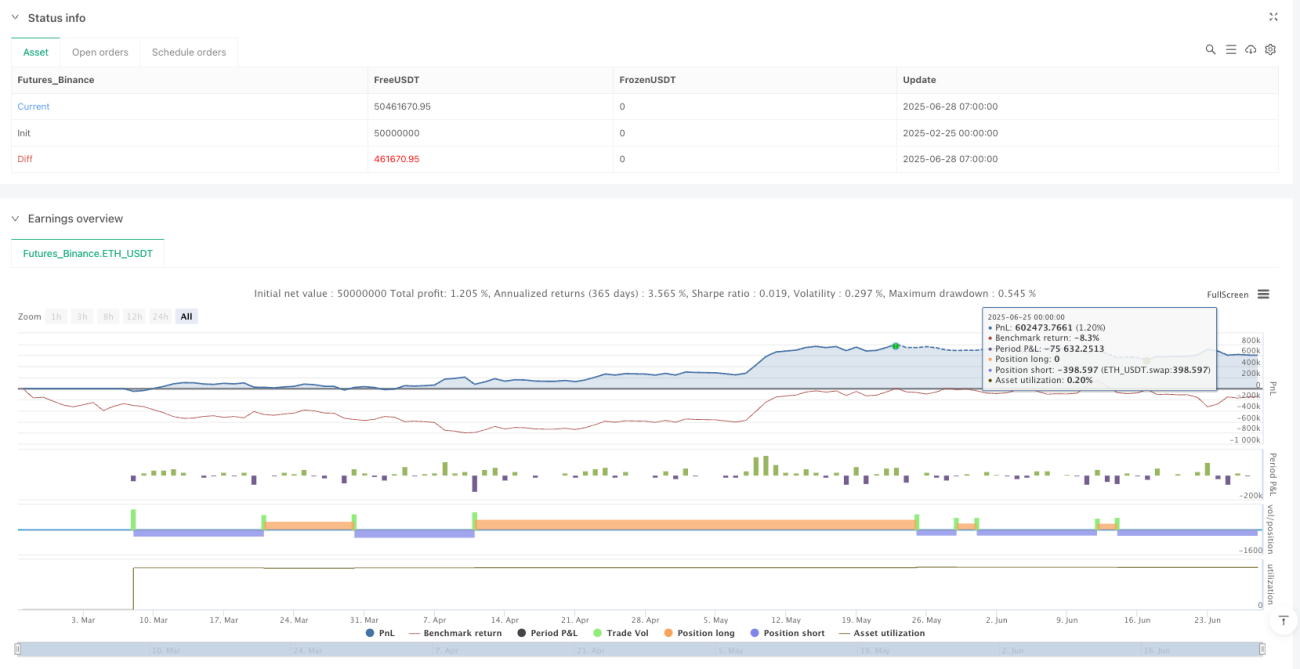

/*backtest

start: 2025-02-25 00:00:00

end: 2025-06-28 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("CNCRADIO talked GPT into Watching the YouTube!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1